为什么总是“奖励”不信的人?让再信一次的人屡次失望?

很多人都在抱怨,如果新闻发布会没有猛料,还不如不开。

其实,棚改货币化、100万套、4万亿等等,都不太重要,重要的是看清政策背后的两层信号:

第一层信号:这是楼市政策刺激;但是第二层信号就有些不同了。

10月17日,财政部、央行、住建部的会议出来了,内容有点儿不及市场预期,地产板块大跌就是证据。

这个会议,专门针对楼市,预告的也比较早,大家的预期也比较高。很多人想着,前面财政部的会议没给具体结果,这次会不会有什么大招?

结果出来了,楼市政策,还是像在挤牙膏。

我们关注的内容有三个:

1、将通过货币化安置房方式新增100万套城中村改造、危旧房改造。前期工作做得好,还可以在100万套上继续加大力度。

这句话的意思是,先增100万套,效果好可以继续加,但是加多少,没说。

很明显,这是在玩儿预期管理。但是,市场明显不买账,地产板块大跌。

如何理解这个政策呢?

棚改货币化安置,就是拆迁给钱,然后老百姓拿着钱去买房。

这是2016年那波房价大涨的核心推动力量。

2018年以后,全国就叫停了棚改货币化,转为实物安置,也就是拆迁不再给钱了,而是直接给房子或房票。

2020年楼市不行之后,以郑州为首的各大城市又试图重拾这个政策,但是这是地方政策,全靠地方财力去搞,而地方又没钱,所以这政策也是雷声大雨点小,丝毫没挡住房价下跌。

现在又重启棚改货币化,而且是全国层面,规模是100万套。

先看货币化安置拆迁100万套的能力。

发布会没说这次棚改的100万套谁出钱,如果地方出钱,那么这100万套棚改货币化不太可能完成。地方都没钱了嘛,咋可能有钱给老百姓拆迁?

当然,后续中央政府加杠杆,置换地方债后,地方就又腾出了发债空间,可以融到钱,然后完成100万套拆迁计划。

如果用PSL,央行拨款给政策性银行,政策性银行把钱拨给地方,地方拿着“央行”的钱,这样就能完成100万套货币化安置。

我们再看看这100万套的刺激作用。

假设能够完成100万套棚改货币化安置,就能刺激楼市了吗?看看历史:

2014年货币化安置比例仅9%(目标470万套),2015年升至29.9%(完成601万套),2016年大幅升至48.5%(完成606万套);2017年600万套。

2024年啥情况呢?仅在35个大中城市需要改造的城中村就有170万套,其他城市也有改造需求;全国需要改造的危旧房有50万套。

现在即便再增加100万套,也顶多270万套,这跟2016年的数量根本没法比,甚至还不如2019年的规模(285万套)。

这个规模的刺激,对2019年的楼市都没作用,那么对2014年的楼市作用也有限。

2、年底前,将“白名单”项目的信贷规模增加到4万亿。要将所有合格项目都纳入“白名单”。

“白名单”项目信贷,这什么意思呢?

楼市下跌趋势以来,开发商项目融资就很难了,毕竟银行也不想搞那么多坏账。

但是为了稳楼市,以及保交楼,住建部和金融监管总局联合搞了一个“白名单”项目。所以,项目进入这个白名单,开发商就可以方便的拿到银行的信贷资金,确保项目完工。

当然,关键还在规模,数字是增加到4万亿。

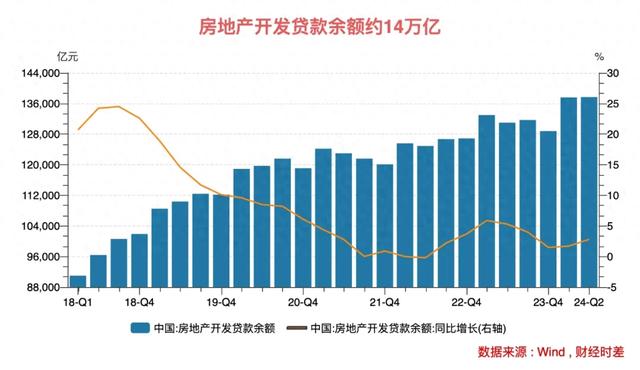

截至10月16日,“白名单”房地产项目已审批通过贷款达到2.23万亿元。如果增加到4万亿的话,那么增量就是1.77万亿。

动辄几万亿,这个数据老百姓看起来很大,很可怕,但是我们需要跟总体对比一下。

截止到二季度,房地产开发贷款余额已经飙升到了14万亿左右,所以这额外增加的1.77万亿,占比只有10%左右。

这个规模也只能说中规中矩,不算太小,但是也并没有让人眼前一亮。

3、上面对楼市的判断,以及当前刺激政策节奏的含义。

住建部对当前楼市的判断是:中国房地产在系列政策作用下,经过三年不断调整,市场已经开始筑底,10月相关数据一定会是积极乐观的结果。

意识是楼市正在回暖,对近期楼市政策虽然不能说“满意”,但至少是“肯定”的。

但是我们知道,最近几年我们的楼市刺激政策和市场什么特征?

我们在《各种王炸政策后,楼市依然没有太大起色》文章里介绍了:从2023年小阳春,到2024年5月份等实际情况看,政策大刺激来了,市场就会好转,但是保质期也就2个月,数据从第3个月就开始扑街。

意思是,这场大规模的楼市刺激政策出台后,可能也会有两个月的数据靓丽期,但是真正的考验是,几个月后的数据会是啥情况。

我们认为,用最近一两个月的数据来说楼市筑底,还为时过早。

对于近期楼市政策,我们总有一个感觉:挤牙膏。

在刺激规模上,中规中矩,甚至不及预期,搞得地产板块大跌逾5%。

在其他政策方面,也有点儿“畏首畏尾”的感觉,典型的就是一线城市的政策。

比如,上面对楼市的政策口径是,调降存量房贷利率,统调降房贷首付比例至15%,取消限购等等。

但是到一线城市执行层面就自动减弱了:二套房首付比例没有降低至15%而是定在20%;限购没有取消,而是缩小限购区域,以及降低购房门槛等等。

一句话总结,当下一线城市出台的刺激楼市的具体细节,都非常保守,尺度不仅没超过大口径,甚至远不及大口径。

还有就是对房地产的定调:“止跌企稳”,而不是“止跌回升”。

“房住不炒”的理念仍然没被废除。

也就是说,剔除各种冗余信息,从政策执行上看,房价上涨根本就不是上面的真正意图。

楼市政策挤牙膏,说明什么?还是对楼市过热有所警惕呗。

因此可以预测,如果房价又像之前那样大涨了,那么一定还会出台强硬的抑制性政策,按住房价上涨的势头。

总结一下:之前一系列楼市刺激政策释放两层信号:第一层信号是,要刺激楼市;第二层信号是,不要抱有太高且不切实际的预期。

一句话,不是政策太低,而是预期太高,市场就不该抱太高预期。

如果市场预期太高,那么市场就是错的,怎么来的就一定怎么回去。