作为国家大力扶持的三大汽车央企之一,长安汽车在2023年展现了卓越的市场表现,全年销量达到了255.3万辆,这一亮眼的数据充分证明了其在行业内的领先地位。最新财报显示,长安汽车不仅实现了营收和利润的显著增长,还投入了巨额资金用于研发,以提升技术实力和产品竞争力。

然而,也需要注意到长安汽车面临的一些挑战。首先,虽然公司整体盈利,但部分子公司和联营企业如深蓝汽车、阿维塔、长安福特、长安马自达等处于亏损状态。这些亏损可能会对公司未来的盈利能力产生一定影响。其次,随着市场竞争的加剧,长安汽车毛利率也出现了下滑,如何在不降低经营质量的同时,又能保持其市场领先地位是长安汽车需要直面的问题。

4月17日,长安汽车发布了2023年财报。财报显示,2023年长安汽车实现营业收入为1512.98亿元,同比增长24.78%%;归属于上市公司股东的净利润为113.27亿元,同比增长45.25%;归属于上市公司股东的扣除非经常性损益的净利润为37.82亿元,同比增长16.19%;基本每股收益 1.15 元;拟向全体股东每 10 股派发现金红利 3.43 元 ( 含税 ) 。

相较于其他媒体对其净利润破百亿的赞誉之声,我的首要反应是惊讶!

长安汽车归母净利润高达113.27亿元,但扣非净利润为37.82亿元,两者间存在75.45亿元的巨大差距。

出于好奇,我细致研读了长安汽车长达228页的财报内容。

01,深蓝汽车并表,贡献50.21亿净利润,新增248.36亿元债务非经常性损益中的75.45亿元源自何处?长安汽车的财报对此给出了说明。

审视车企财报时,除了关注净利润,还需重点关注扣非净利润,因为它是一家公司主营业务盈利能力的关键指标。

其中,最主要的一项是长安汽车对原联营企业深蓝汽车实施非同一控制下的企业合并,由此产生了50.21亿元的净利润;同时,还包括政府补贴14.63亿元和非流动性资产处置损益4.41亿元。

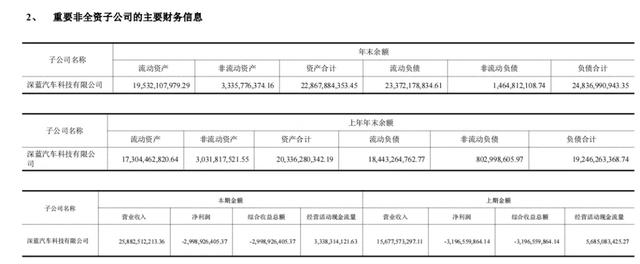

2023年内,长安汽车从重庆长新股权投资基金合伙企业(有限合伙)和重庆两江新区承为股权投资基金合伙企业(有限合伙)手中收购了深蓝汽车科技有限公司10.34%的股权,使得持股比例增至51.00%,将深蓝汽车由联营企业变更为子公司,并将其纳入合并报表范围。

值得注意的是,深蓝汽车并表之后,带来的不只有净利润的增长,同时也带来了相应的负债压力。财务数据显示,合并时深蓝汽车的负债额已达204.8亿元,年底负债总额攀升至248.36亿元。

深蓝汽车经营能力如何呢?

就市场表现而言,深蓝汽车表现相对稳健。不过,深蓝汽车与多数新能源车企一样,正处于高投入发展阶段,尚未实现自我盈利。

深蓝汽车2023年全年累计销售136,912辆汽车,实现营业收入258.82亿元,净利润为-29.98亿元。尽管这一数字相比于上年度有所收窄,但仍然处于亏损状态。

作为对比,蔚来汽车全年销量160,038辆,营收556.18亿元,净利润为-211.47亿元;零跑汽车销量为144,155辆,营收167.47亿元,净利润为-42.16亿元;小鹏汽车销量141,601辆,营收306.76亿元,净利润为-98.98亿元。

相比新势力车企,深蓝汽车最大优势是在未实现自我“造血”的情况下,能倚仗母公司长安汽车强大支撑,其他新势力车企只能不断寻求外部融资维持运营。

不过,这例子也进一步说明,即便作为传统汽车行业的领头羊,长安汽车在新能源转型的道路上也需要经历一个较长的投入期,这期间的盈利挑战不容小觑。

02,自主品牌持续盈利,反哺合资长安汽车兼具合资与自主品牌业务,2023年扣除非经常性损益后的净利润为37.82亿元,这在很大程度上得益于近几年长安自主品牌的快速发展。目前,长安汽车母公司旗下拥有长安引力、长安启源和凯程三大品牌,深蓝是子公司品牌。阿维塔虽名义上是自主品牌,但与长安福特、长安马自达一样是合营企业。

通过对比长安汽车母公司的净利润和投资收益,我们可以清晰了解合资与自主品牌的实际经营状况。

在2021年之前的历年财报中,长安汽车母公司的净利润始终低于投资收益,表明彼时自主品牌尚未实现盈利,依赖合资收益反哺。而2022年和2023年的财报显示,投资收益为负,净利润为正,意味着合资品牌出现亏损,而自主品牌实现了良好盈利,反过来支援合资板块。

除了上汽集团以外,其他车企采用权益法核算联营与合营公司,母公司按持股比例分享其利润或亏损,并在利润表中的“投资收益”科目下反映。而对于子公司,其营业收入则全额并入母公司报表。

销量数据也印证了合资品牌的衰退。

报告期间,长安汽车总销量达到255.31万辆,同比增长8.82%,其中自主品牌乘用车销量为159.70万辆,增速高达14.86%,相比之下,合资品牌的销量则普遍下滑,长安福特销量同比下跌7.13%,降至23.31万辆,长安马自达销量同比下滑14.77%,至8.87万辆,两个品牌加一起的整体销量仅占长安汽车总销量的12.6%。

03,长安福特遭遇重大亏损,导致长期股权投资清零与以往财报相比,长安汽车2023年度财报仅详细列出了联营企业阿维塔的主要财务数据,长安福特和长安马自达这两家合资车企的相关信息则被整合到了不重要合营和联营企业的汇总财务信息之中。

阿维塔的营业收入为56.45亿元,净利润亏损36.93亿元。

在长期股权投资明细中,我发现了长安马自达和长安福特的相关记录。长安马自达依据权益法确认的投资损益为亏损5.55亿元,期末余额剩余8.78亿元。长安福特则面临严重亏损,致使长期股权投资不得不减记至零。虽然通过投资损益无法直接推算出其经营亏损规模,但大幅度的投资损失反映出长安福特在2023年的表现远低于预期。

着眼于未来发展,长安福特有可能将重心转向新能源领域。2023年9月,长安汽车与长安福特共同组建了长安福特新能源汽车科技有限公司,该合资公司由长安福特持股60%,长安汽车持股40%,鉴于长安汽车本身持有长安福特50%的股份,在新合营企业中实际占据了70%的股权。新公司将专注于新能源乘用车及其现有福特品牌车型的销售与服务工作。

在最近召开的2024全球伙伴大会上,长安汽车透露长福新首款战略车型CX810的研发进度正在稳步推进中。

04,负债激增38.97%,总额逼近1155亿元大关长安汽车在2023年度总资产达到1901.71亿元,同比增长30.21%,相较于2022年增加了441.22亿元。

在这庞大的资产中,负债部分占据1154.88亿元,较2022年猛增323.88亿元,负债增长率高达38.97%。

2023年长安汽车的资产负债率升至60.73%,而2022年为56.90%。这意味着新增资产中有超过7成来源于负债增加。

许多媒体仅仅关注长安汽车净利润破百亿的表象,而忽视了其负债的急剧攀升。

长安汽车1154.88亿元负债中,大部分为正常生产经营活动产生的流动负债,总计1032.39亿元,非流动负债为122.48亿元。财报揭示,负债增长的主要原因是并购深蓝汽车后并表导致的财务变动。

05,长安汽车职工薪酬在中国七大汽车集团中位列榜首长安汽车的毛利率在2023年下降至18.36%,同比下降了2.13个百分点,这在一定程度上是受市场价格竞争的影响。不过在员工薪酬待遇上,长安汽车员工薪资水平在中国七大汽车集团中居首位。

长安汽车共有49117名职工,经计算得出其职工平均年薪约为22.64万元,相较于2022年提高了约1.2万元,作为比较,比亚迪平均年薪为12.71万元,吉利是17.2万元,上汽是20.9万元,长城是22万元,广汽是13.8万元,北汽是19.4万元,东风是8.8万元。

同时,长安汽车在财务报表中通过产品质量保证金和固定资产折旧等方式间接藏了数十亿的“利润”。

2023年末,长安汽车的产品质量保证金为59.76亿元,相较于2022年净增28.93亿元,而实际发生的售后服务支出为10.68亿元,服务质量保证金增幅远高于同期汽车销量8.82%的增幅。

在固定资产折旧方面,长安汽车的固定资产原值为556亿元,累计折旧277.5亿元,年末账面净值为199.4亿元。

其中,机器设备作为固定资产的重要组成部分,2023年新增折旧20.14亿元,按2022年末机器设备账面值77.17亿元计算,当年折旧率高达约26%,显著高于行业普遍的年折旧率9.5%。

虽然快速折旧会导致短期内利润表中的利润减少,但优秀的企业往往会利用这种方式提前计提费用,从而降低当期所得税负担,并将利润延后至未来实现。长安汽车在这方面虽未明言其意图,但从保证金和折旧处理上可以看出其2023年的稳健经营和长远发展规划。

06,研发投入形成良性循环,多项世界级技术即将转化落地长安汽车年报发布后,平安证券、国泰君安、广发证券、东方证券等17家研究机构纷纷给予“强烈推荐”或“买入”评级,研报中频频提及长安汽车的“研发实力”。

从研发投入看,长安汽车逐年加大投入力度,2020年为37亿元,2021年上升至48.27亿元,2022年进一步增至56.77亿元,2023年研发投入已达到90亿元。

要想在新能源汽车领域保持竞争力,充足的研发投入至关重要。不过,研发的真正价值不在于投入多少资金,而是能把研发成果有效转化为商业利润,进而形成良性循环,用丰厚利润支持更大规模的研发投入,获取更高价值的回报。

回顾长安汽车过去几年的成功历程,CS75、CS55、CS35、逸动、UNI-T等一系列热销车型背后的功臣正是蓝鲸NE发动机,这项重要研究成果于2019年由长安汽车取得。

展望未来,长安汽车能否再创佳绩,关键不在于新车数量,而在于当前掌握的技术含量。

2024年,长安汽车推出了新蓝鲸动力,其新蓝鲸HE1.5T超高压直喷混动专用发动机,量产热效率高达44.28%,储备热效率更是惊人的47.03%,油电转换系数达到3.63kW.h/L。

此外,长安汽车还在多个领域取得了世界先进水平的研发成果,尤其是在新能源技术方面,长安“金钟罩”首款标准电芯产品已正式下线,应用了“快离子环石墨”、“超高导电解液”等行业前沿技术,并已搭载于长安启源、深蓝汽车多款车型上;原力超集电驱、智电iDD电驱变速器获得了“世界十佳电驱动”、“十佳新能源汽车动力系统”和“世界十佳混合动力系统”等多项荣誉。

在智能化领域,首款搭载SDA平台架构的数智新汽车首发亮相,攻克了APA7.0远程代客泊车、NID3.0领航智驾辅助、端云一体通讯、显示增强等技术难关,并已实现部分技术的批量搭载。

截止2023年12月底,长安汽车共拥有国内外专利9,322件,其中包括发明专利2,704件,在国家企业技术中心评价中连续7届14年位居行业榜首。

值得注意的是,长安汽车在电动化路径上采取了多元并进的方式,涵盖了内燃机、纯电动、插电混动、增程式和氢电等多种动力形式,这样的策略优势在于让市场和消费者拥有更多的选择权。

笔者认为,长安汽车的研发投入已形成良性循环。

小凤汽车观察:

相比其他车企的财报,长安汽车2023年的财务报告通过单独列出深蓝汽车和阿维塔的财务状况,为我们提供了透视其新能源业务板块运营情况的独特视角。

深蓝汽车在2023年实现营收258.83亿元,同比增长65.1%,展现出强劲的市场扩张势头,但净亏损为29.99亿元,尽管这一数字相比于上一年度有所收窄,表明其在控制成本、优化经营方面取得了一定成效,但仍然处于亏损状态。

阿维塔方面,同年营收达到56.43亿元,但净亏损高达36.93亿元,表明其在高端新能源汽车市场的探索同样面临着严峻的盈利挑战。

这一举措揭示了长安汽车在新能源转型过程中的具体挑战与机遇,同时也反映了整个行业面临的普遍现象——在新能源汽车领域,许多企业尚处在投入期,盈利并非易事。

可以说,长安汽车整体虽然在2023年实现了净利润的显著增长,突破百亿大关,但新能源子品牌深蓝汽车与阿维塔的合计亏损超过60亿,凸显出长安汽车在新能源汽车领域的高额投入与短期盈利压力之间的矛盾。

这一情况与新能源汽车行业普遍面临的“投入大、周期长、盈利难”的现状相符,即便是在销量增长、技术进步和市场认可度提升的背景下,新能源汽车企业仍需面对原材料成本上升、技术研发巨额投入以及市场竞争加剧等多重考验。(文|李健波)