3C赛道的种子选手正在崛起。

Meta数据显示,近三年来全球3C市场呈稳定增长趋势,年复合增长率3.4%,预计2023年的市场规模将达到4060亿美元。

最卷的赛道,也是最具前景的赛道。

赛道降温、消费领域持续低迷的情况下,3C是为数不多热度依旧的行业。此前的《中国跨境电商品牌影响力榜(2023/10)》榜单前100名中,3C类目扛大梁,上榜品牌数量最多,超过30家。

一边是不少卖家口中的钱越来越难赚,另一边,却是资本热钱的争相涌入,主营数据线、充电宝等3C产品的跨境公司相继出圈、去敲钟,可以说,3C产品的魅力远远超越了国界。

尤其是安克创新专注的领域,市场“不是很大,也不是很小”,且超级巨头不太看得上的浅海产品,从电子配件到无线耳机,它们的需求依旧旺盛,赛道产品狂飙不止,甚至还带动了一批玩家跑步进场。

当前,除安克创新、绿联科技等一众3C大卖在海外享有一定的知名度和市场占有率外,还有一些种子选手正在崛起。本文以数据线、充电宝、手机壳、耳机等类目入手,通过多个种子品牌来剖析这一赛道的更多可能性。

我们也可以期待下:谁会成为3C赛道的下一个安克?

一根数据线里的跨境生意:CableCreation单品卖出3亿多

一根数据线,半部跨境史。跨境吉祥三宝之一的数据线,凭借货值低、重量轻、需求大等优势,摇身一变在亚马逊上就能卖出数倍的价格。看似传统廉价的小生意,一度让第一批做跨境电商的卖家赚得盆满钵满,也吸引了头部资本的驻足。

谈及数据线,就不得不提及靠数据线起家的绿联科技,耗费半年时间,在亚马逊上的单日销售额便突破了2万美金,如今,绿联科技已经跻身于30亿级3C大卖。安克创新也曾研制出可以“拉车”的数据线,拍视频演示数据线拉汽车,一不小心火爆全网。

除绿联科技、安克创新等数据线类目佼佼者之外,下面提到的品牌CableCreation亦是数据线类目的种子选手。

靠一根数据线切入出海赛道,成功打出自己的一片天,CableCreation的入场模式与绿联科技颇为相似。

2011年,一群充满梦想的90后、00后创立了深圳市玩咖科技有限公司(以下简称“玩咖科技”),专注于智能硬件和电子产品的研发,公司销售则立足于线上,9成的营收来自于跨境电商。

避开入场期多家3C大卖崛起的类目,玩咖科技选择通过品牌CableCreation(一绳)以数据线这一细分品类于2015年切入出海赛道。

深耕数码线材的同时,CableCreation也在兼顾数码周边配件,产品线覆盖到USB线、适配器、音频线、转换头等,适应影音、手机平板等在内的多个场景,备受音频工程师、音乐家等多个圈层群体的认可。

事实证明,不起眼的小配件,一样能做出好的业绩,仅数据线这一单个品类的海外销售额就达到了3亿多元。目前,CableCreation店铺有数百个产品,销售价格不高,均价为13美金。BS产品几乎没有,但是能出单的产品非常多,产品过去一个月的销量多在100-2000区间内。

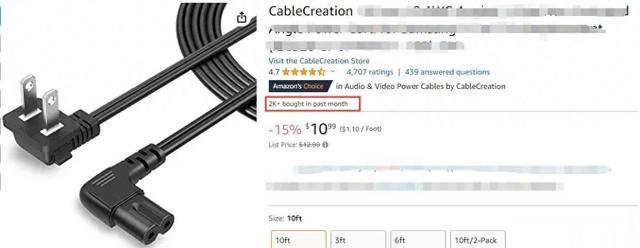

以下面这款电视的电源线来看,评分4.7分,有4707个rating,单价为10.99美金,过去一个月的销量有2K+,在亚马逊上相当畅销。

凭借过硬的产品,CableCreation还于2019年入选了亚马逊中国出海品牌百强榜。一面靠研发挑起过硬的产品,另一面,玩咖科技还在跨境电商赛道建立起同场的销售网络。

围绕CableCreation这一品牌,玩咖科技打造了消费类电子配件产品的品牌集群,诸如主攻电源的PowerLot、主打拓展坞的Dockteck以及专注智能配件的 IKITS等,触达全球30个国家和地区,且这些产品在亚马逊的销量都不错。

与绿联科技相比,CableCreation两者都是以数据线起家,后期慢慢拓展到充电宝等产品上。但有所不同的是,绿联科技是从贴牌转战到打造品牌上,目前依旧采取外协生产为主、自主生产为辅的策略,境内外收入各占差不多一半;而CableCreation一直都是走自主研发的品牌化道路,且打造了自己的品牌矩阵,公司9成的营收都是来自于跨境。

在3C这个卷产品、拼研发、砸营销的赛道,显然CableCreation的发展模式略胜一筹。不过,CableCreation想要赶上头部,还有很长的路要走,2021年绿联科技传输类产品的营收超过10亿元,是CableCreation的数倍。

充电宝界的天花板:SHARGE 2年实现千万营收

提到充电宝,很多人下意识的会想到安克创新,看到很多女生抱怨充电宝又笨又丑,出门像背块砖头,安克创新就研发了一款口红形状的迷你充电宝,一经上市便火爆全网,成为安克创新第一款销量过亿的产品,也让安克创新成了亚马逊的充电宝一哥。

至今,充电类产品依旧占据安克创新最大的营收来源,2022年142.51亿元的营收中,充电类产品占据了48.25%,达到68.76亿元。

安克创新之后,类目的佼佼者SHARGE也在频频出圈,被业内人士誉为充电宝界的天花板。

SHARGE(闪极),一家主营充电宝、充电器和数据线的企业,创立于2020年,目前位于深圳市龙华区,隶属于闪极科技(深圳)有限公司,其核心团队成员多来自于格力、大疆、魅族等国内大厂,就单单一个起点来看就完胜一众跨境品牌。

2020年2月,SHARGE以众筹的模式试水海外,后几乎每款主打产品上线,SHARGE都要众筹,且都超额完成众筹目标。截至目前,SHARGE的众筹总额已经突破200万美元。并且,有业内人士透露,SHARGE成立两年的营收已经突破千万元。

众筹目标屡屡超额完成,SHARGE在海外的发展也屡创新高。

亚马逊上,SHARGE每款产品的平均销量在几百,评分基本上都有4.6星。上线美国3年,SHARGE已经成为亚马逊美国站200美元价位电源产品中销量第一的品牌。独立站上,SHARGE过去三个月的总流量接近150万。

不同于市面上的同类产品,SHARGE给人的感觉更多是外形设计独特且有创意,以赛博朋克风为主,具有大容量、大功率等特性,且产品价格相对较高,多居于19.99美金-199.99美金区间。

2021年,SHARGE推出了一款史上最贵的充电宝,豪华版容量为 25600mAh,搭配100W 氮化镓快充 Pro,自带 3C1A 四个接口,售出的价格高达1600元。

并且,部分购买过此产品的卖家也给予了极高的评价“完胜我买过的任何一款,入手它后未来5年内,我应该不会再看其他移动电源了。”一度被业内人士认为是移动电源的天花板。

但消费电子行业的特性众所周知,技术迭代频繁、速生速死,一代新品的推出,甚至可能在一夜之间杀死前代产品,诺基亚手机就是典型的例子。

作为充电宝领域的标杆,安克采取的是多品牌策略,已经形成了以Anker为核心的充电类品牌、以Eufy和Nebula为主的智能创新类品牌,以及以Soundcore为代表的中高端音频类品牌矩阵。

如果SHARGE只做垂直品类、技术积累单一,不排除抵抗行业技术变革能力会被大幅削弱,企业生命被套牢于品类周期之中。

前期,SHARGE靠众筹打开美国市场,后期想要留住并吸引新的用户,则需要在产品研发上下功夫。正所谓不进则退,市面上琳琅满目的同类产品以及层出不穷新品牌的刺激下,SHARGE也需要在产品、技术和管理上下苦工。

虽然目前对比安克的营收还有很大的差距,但SHARGE一度被业内认识看好,认为其发展前景很大。

手机壳中的爱马仕:CASETiFY独立站流量超安克,年销300万件

2022年,手机出货量大幅下降,华为的寒气,直接吹到了跨境电商的脸上。这其中,最直接感受到寒意的,便是与华为深度绑定的手机周边产品供货厂家,跨境电商手机壳第一股杰美特首当其冲。

要知道,杰美特曾凭借华为手机大额的采购量登录深交所,成为“中国手机壳第一股”,其手机壳自主品牌X-Doria在亚马逊上有售,并经常占据Best Seller的排行榜。

不过,在杰美特之后,还有另一个正在崛起的手机壳品牌,那就是CASETiFY。

前段时间,某社交平台流行起一条富人的新标识:iphone不带壳。而在这条视频的下方,一条评论斩获了数万个点赞,直接给这场比赛画上了句号“那如果我的手机壳是CASETiFY,阁下又如何应对?”

作为手机壳中的奢侈品,CASETiFY以昂贵的手机壳而出名,被网友称为“手机壳里的爱马仕”。产品售价多在300元-800元之间,以iPhone 14 Pro为例,普通款式的手机壳价格要400多,如果是联名款,价格则需要600左右。手机挂链最低也要289元。

CASETiFY,乍看起来国际范十足,但它确实是个地地道道的中国香港品牌。成立于2011年,是壳子特玩有限公司旗下时尚生活品牌,也是目前全球首个规模最大的个人化电子配件品牌。

成立之初,CASETiFY便主打欧美、日本和韩国这三个地区。其中,美国为其主战场,产品超过一半的销量来自于美国市场。

凭借与知名IP联名、个性化定制的服务,CASETiFY入场美国不久便在海外的社交媒体上打响了名头,同时开始涉足其他电子配件。如今,其产品线覆盖了电子产品保护壳、背带与挂链、保护膜、表带、充电器及充电线等。

亚马逊上,CASETiFY销量平均在百件,偶尔会出现产品售罄的情况。而在其独立站上,CASETiFY自然流量达到5445k,超过Anker的自然流量4652.27k。不过,对比之下,CASETiFY亚马逊上的搜索量相对逊色,为11.2万。

据了解,CASETiFY年均手机壳的销量超过300万件。成立十余年间,CASETiFY每年的营收都保持倍数式增长且持续盈利。早在2021年,CASETiFY的年销售额就超过了1亿美金。

同样是卖手机壳,CASETiFY在海外常青十余年,还有进一步发展的迹象。

CASETiFY的出现似乎打破了被杰美特标定为硬汉风格的欧美审美。众所周知,杰美特以实用、简单、机械、硬汉风为主,更加注重产品的防摔和防水功能。与CASETiFY花花绿绿、计具设计感的手机壳完全是两个极端。

而在销售端,两者的对象也有所不同。杰美特主要依托于华为等大卖,扮演的更多的是一个供应商的角色,2019年华为对杰美特的采购量占比一度达到45.57%。而CASETiFY则是直接面向C端消费者,以亚马逊与独立站等C端销售渠道为主,主要客户群为苹果和三星系列产品。

可以说,两者虽然聚焦的品类相同,但风格和路线有很大的差异,但也恰恰是这种差异,或许会让以后深耕此类产品的卖家意识到更多不同的发展路线。

上新即爆单的蓝牙耳机:HAYLOU连续打造出多个爆款

过去,人们出门的三件套就是手机、钱包和钥匙,如今,这个出门三件套已经逐渐变成了手机、耳机和钥匙。2023年1-4月,TWS耳机线上销量为1400万副,市场占比涨至67%。

谈及无线耳机,一众跨境大卖都有发言权。以安克、傲基、泽宝为代表的3C大卖都相继布局无线耳机类目,也曾有Shokz韶音、1MORE 万魔、Soundcore声阔黑马相继脱颖而出,占领千元以下耳机份额。

无线耳机市场已然驶入白热化的竞争阶段,价格更加亲民的HAYLOU也在群雄环伺的氛围中从新兴市场杀出重围。

2015年,东莞猎声电子科技有限公司(以下简称“猎声科技”)成功打造出消费电子品牌HAYLOU,旗下的产品包括无线音频、智能穿戴、IOT等品类。

但可能很多人不知道,它也是最早一批小米生态链企业,一经推出便自带强大的自主研发和供应链实力,创立之初的投资总额便已达到960万美元。凭借强大的资金实力和优秀的公司架构,猎声科技还邀请了一批顶级的工程师和产品设备专家。目前,公司已经取得100多项技术专利。

不同于一众大卖一出海就将目光瞄向成熟的欧美市场,HAYLOU则将东南亚、拉美作为出海的主战场,先后入驻亚马逊、速卖通、Lazada、Shopee等平台。

依托于强大的研发和供应链实力,HAYLOU上线平台不久便成功打造出多个爆款单品,单款产品出货量破千万台,产品一上新就出现爆单的情况。HAYLOU亦是成为Lazada品类销售榜前三的常客,在全球蓝牙行业出货量排名前三。

而它瞄准的也并非多数卖家攻占的中腰部市场(千元耳机市场),而是中低消费的学生群体,将产品定位于年轻一代,价格多在100元-400元之间的产品价格,也使得HAYLOU一经推出便俘获一众年轻消费群体。

HAYLOU一度被业内人士认为是中国品牌出海的典范。即便是2020年市场低迷的情况,HAYLOU在海外市场仍逆势增长,据了解,猎声科技非常主要研发投入,公司的研发人员占比超60%,公司超10%的收入用于研发。

不在欧美热门市场里凑热闹,而在东南亚等蓝海市场寻找机遇,HAYLOU的成功之路可以说有迹可循。

eMarketer预测,东南亚和拉美将成为2023年全球电商增速排名前三的两大市场,并且东南亚将连续第三年成为全球电商增速冠军。在这样的增速之下,HAYLOU未来的市场红利不容小觑。

不过,耳机相较于其他电子品类而言的生命周期较短,平均每三个月就会出现一款新的爆品。未来,对于HAYLOU的选品能力也颇为考究,尤其是市场的人口属性、用户画像、文化特点、宗教信仰等。

结语:

从数据线到充电宝,再到手机壳、耳机,甚至于手机支架和小挂饰,可以说,在3C配件行业,只有你想不到的,没有商家做不到的产品。

以手机配件为例,相关机构预测,2028年全球手机配件市场规模将达3148亿美元。早前Global Info Research也有报告显示,手机壳行业规模将达225亿美元。可见,小生意也能做出大公司,小需求也能催生大产业。

当智能手机成为人们生活的一部分,相关的手机配件市场也有了更大的发展空间。每每苹果新品开售前,很多消费者都会率先下单手机配件,足以见得手机配件市场的前景。

2021年,我国的手机配件相关企业有接近49万家,这其中,有近7成是近几年成立的,以广东省份居多。

未来,随着数字媒体时代的普遍,人们对于3C产品的依赖度也会大幅增长,预计到2026年全球消费电子产品市场的份额将达到11357.2亿美元,而包括手机配件、耳机、影音及其他配件类产品、电脑配件及家电等产品或将成为行业的热销品类,相关卖家也可抓住机会弯道超车。