如果你在银行的柜台前,准备拿出自己的银行卡,办理一次常规的取款业务,突然被告知需要提供“资金来源证明”,你会怎么做?而当你的钱包、存款本该属于你的“私人财产”,却被要求公开“来源”时,你会如何反应?

最近,广东省东莞市的一起储户与银行之间的纠纷事件,引发了广泛关注。这并非一起简单的取款问题,而是牵动了大众对银行服务、公民权益、以及金融监管平衡的深刻反思。

一个看似简单的取款申请,竟成为了一场信任风波的导火索,揭示出金融体系中的潜在问题和制度漏洞。

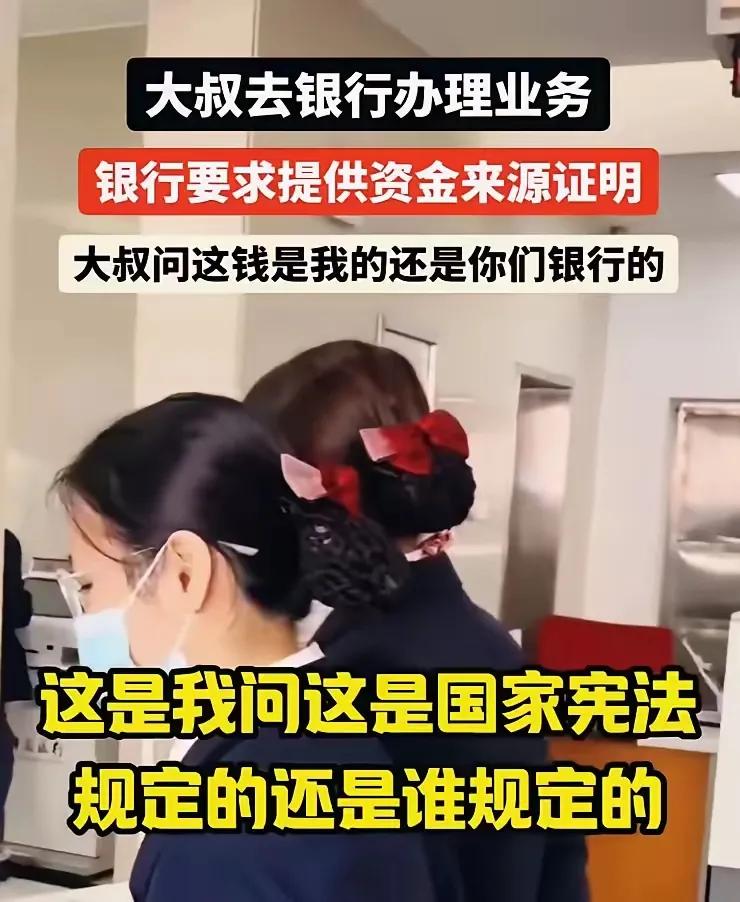

一场因取款而起的信任裂痕“这里的钱是谁的?为什么我不能决定我的钱?”这句质问来源于一位普通市民,在银行柜台前与工作人员激烈争论的场景。

当时,他试图提取自己账户中的存款,却被银行工作人员要求提供一份“资金来源证明”。这突如其来的要求,让他倍感愤怒和不解。

“银行怎么能这样要求我?我存的每一分钱,都是我辛苦赚来的。”这位客户显然已经不再是单纯的银行用户,而是在为自身权利发声。

这一幕吸引了围观者的注意,顿时成为了热点话题。与此同时,这起事件也引发了社会对银行服务质量、金融监管的广泛讨论。

资金安全与客户权益间的平衡艺术事实上,银行在执行相关规定时,往往需要遵循防范金融犯罪的严格要求,包括电信诈骗、洗钱等违法行为。

对银行来说,确保资金流向合法、来源合规,是其业务中不可忽视的责任。然而,问题的关键在于——是否可以以更加人性化的方式来执行这些规定,避免过度干预客户的基本财务自由?

专家认为,银行作为金融机构,确实有责任保障储户资金的安全,但同时也必须考虑到客户的使用感受与权益。在这起事件中,银行的做法固然是为防范风险,可是缺乏合理沟通和清晰的解释,使得客户感到被质疑和不信任。

如何在资金安全与客户权益之间找到平衡点,是银行业面临的挑战。毕竟,客户不仅仅是数字背后的资金,他们更是银行服务的对象和合作伙伴。

银行应该通过优化流程、借助大数据和智能风控技术,来确保安全性的同时,也能降低客户的不便和心理负担。

公众声音中的理解与建议事件曝光后,网友们纷纷发表自己的看法。许多人表达了对这位客户的支持:“老人家一听到钱拿不出来,肯定很着急。

银行不该让客户证明资金来源,而是应该证明资金是否合法。”这样的评论反映了公众对银行服务质量以及客户权益保护的关注。

不少人指出,银行有义务保障金融安全,但也不能让储户背负过重的合规负担。尤其是对老年人等群体来说,银行的这些操作无疑加剧了他们的焦虑和不安。

银行应该在保证安全的基础上,提供更加灵活的解决方案,比如通过更便捷的线上身份验证,或是加强与客户的沟通,减少不必要的烦恼。

通过这一事件,公众似乎更加意识到金融服务在便捷性和安全性之间的微妙关系。在享受数字金融便利的同时,我们每个人也需要具备一定的金融知识,理解和配合金融机构的相关规定,避免因信息不对称而产生不必要的误解和冲突。

专家观点:构建和谐银客关系的思考对于银行而言,如何平衡合规性与客户体验,已经成为当下亟待解决的问题。法律专家指出,虽然银行有责任确保资金来源的合法性,但在执行这些措施时,必须遵循“以人为本”的原则,加强与客户的沟通,提供更为细致和耐心的解释。

与此同时,储户们也应该提高自我保护意识,主动了解金融规则,增强防范意识。当遇到问题时,选择正确的维权途径,共同推动金融市场的透明度与公平性。

金融行业的发展,正逐步向个性化服务与精准风控的方向迈进。而银行与客户之间的互动关系,将是未来金融生态发展的核心。只有银行与用户之间形成良好的信任关系,金融服务才能真正走向成熟。

这个银行没钱才这样干,换家银行

存钱时候你不需要证明,取的时候你需要了[笑着哭]

你怎么证明这钱是你的

我们早就,把钱全部取出来放在家里了。[笑着哭][笑着哭][笑着哭]

越这样越不愿纯

钱放家里才是自己的,钱放银行都是银行的,你女朋友不放家里,你女朋友放我家里,说是你女朋友谁信?

如果真的被诈骗者转走了,银行包赔不,不赔要你何用。不是说什么防诈骗之类的话,这点小钱能卡住,大钱,许xx的钱转走,卡住了吗

野蛮人操作

这流氓耍的

真够奇葩的

诈骗分子的钱合法能取

写这种文章一篇可以领多少钱?

外国银行开到市里我再去存钱[静静吃瓜]