前几天写了关于上海机场的文章,今天则来聊一聊上海机场最重要的战略伙伴——中国中免。

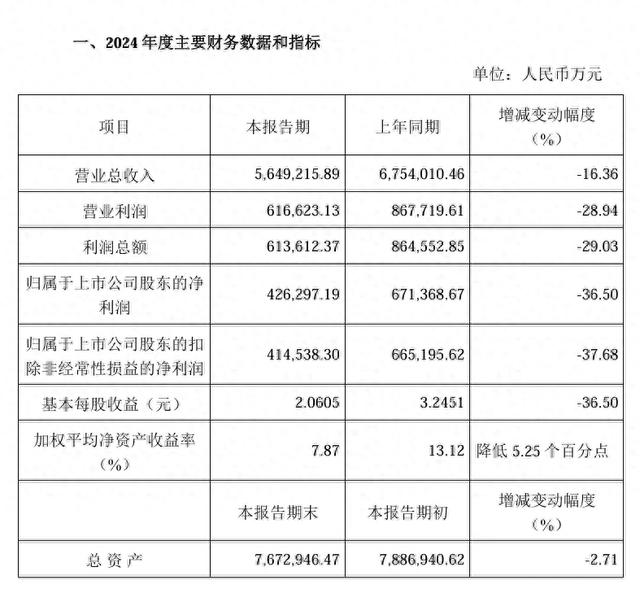

与上海机场的境遇如出一辙,2024年中国中免的情况也同样非常不理想。根据最新披露的业绩快报,全年预计实现营业收入564.92亿,同比下降16.36%;净利润42.63亿,同比下降36.5%;扣非净利润41.45亿,同比下降37.68%。

其中,旅游旺季第三季度单季更是惊现断崖式下滑,7-9月仅实现营业收入117.56亿、净利润6.36亿、扣非净利润6.35亿,分别同比下降了21.52%、52.53%、52.49%,实在叫人有些心塞。

之所以会出现如此雪崩,首要原因还在于今年国内消费环境的极度低迷,作为可选消费项自然难以免受牵连。可能有人会说,按照传统经济学的说法,奢侈品消费不是理应最不受经济周期的影响吗?

但是,在说这句话的同时,显然忘记了免税商品和奢侈品消费其实并不能简单的划上等号,因为既然选择免税,说明消费者依然十分在意价格,而真正的富裕阶层对价格是不敏感的。

这也意味着免税商品的受众人群是以中产阶级为主,恰恰这个阶层的消费最容易受经济周期的影响。

其次,受上半年日元汇率走低的影响,大量国内游客为了经济实惠,去日本“买买买”,给海南免税购物造成了直接冲击。

2024年“五一”期间,海南离岛免税购物金额从8.83亿元大幅缩水到5.47亿元,同比下降了38%;十一期间,海南免税购物金额从13.3亿元暴降至7.85亿元,同比下降了41%。

其三,尽管销售收入明显下滑,但是相关销售费用却没有降低多少,仅比2023年同期下降了2.07%,导致净利润比营业收入下滑得更快。为什么会这样呢?

因为销售费用中的租赁、广告支出是固定开支,不会随着销售规模下降而出现缩减,卖的越少,平均费用成本越高。

综上所述,中免遇到的麻烦真不算小,不过从常识判断,消费低迷、汇率走低归根结底都属于周期性问题,还不至于改变公司的核心逻辑——拥有特许经营权的消费垄断属性。

当然,有人一定会反驳我,说现在免税牌照越发越多,这东西烂大街不值钱了。

对此,我想说的是发的再多,仍然是有限几个玩家,并不是人人都可以玩,并且拥有各个场景全牌照的仍然只有中免一家,这就意味着中免可以抢占全部高势能消费场景,是别家所不具备的。

例如2024年10月1日出台的市内免税新政策,将在广州、成都、深圳、天津、武汉、西安、长沙、福州等8个城市各新设立1家市内免税店,同时原有11家加上这8家,共19家免税店转为新型出境游客市内免税店。

上述19家免税店中,有6家属于中免旗下,有12家归属中国出口人员服务有限公司,但中免持有该公司49%的股份。这种背景下,如果你非要说消费垄断已经不存在,牌照不值钱,那纯粹是在杠精。

并且随着海南离岛免税消费额度的提升、免签政策的进一步放开、入场品牌数量增加,免税本身的增长逻辑依然存在,当前23倍PE谈不上多便宜,但也明显算不上太贵,真正考验人的还是耐心,实在没有必要过于看衰。

要说真正什么时候才是最可怕的呢?我觉得应该是在2021年200倍PE的时候,很明显免税这门生意即使再好,也不可能每年100%、200%的去增长。脱离基本常识必然遭到惩罚,我们任何时候都不应该以离谱的价格去追逐所谓的好公司。

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)