“会计,给陈律师个人的那笔咨询费15000元,分30天每天500元打过去,这样陈律师就不用给开发票了”

分拆支付劳务报酬有税务风险!

风险一:可能会被税务机关核定不能进行税前扣除

某些老板想采用此种支付方式,无非是想利用税法中“每次(日)销售额不超过300—500元”可以不取得发票就可税前扣除的规定。

根据《中华人民共和国增值税暂行条例》及其实施细则、《财政部税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)等的规定:

小额零星经营业务可按以下标准判断:按月纳税的,月销售额不超过10万元;按次纳税的,每次(日)销售额不超过300—500元(深圳市为500元)。但如果个人从事应税项目经营业务的销售额超过上述规定,相关支出仍应以发票(包括按照规定由税务机关代开的发票)作为税前扣除凭证。

虽然根据上述的规定,企业已经满足了每次(日)销售额不超过300~500元(深圳市为500元)小额的标准。

但是!对于如何认定“零星”交易,目前税法并没有具体的次数标准。

如果当地税务机关在核查时,认定该项业务不属于“小额零星业务”,则该笔支出在没有发票的前提下就不能进行税前扣除。

风险二:代扣代缴个人所得税的风险

对企业来说,如果采用此种支付方式,未进行个人所得税的代扣代缴,是不符合税法规定的。

个人所得税法第九条第一款的规定:

“个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。”

另外,根据《个人所得税法实施条例》(国务院令707号)第十四条第一款的规定:

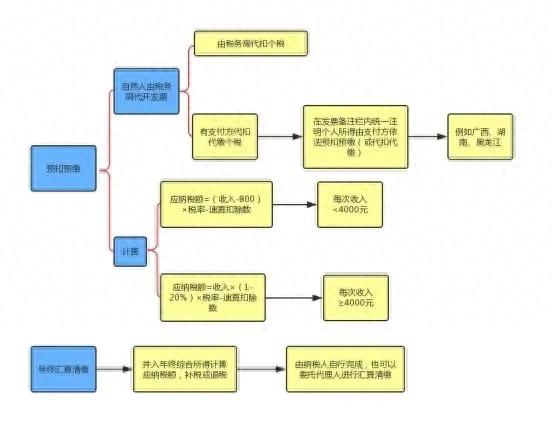

(一)劳务报酬所得、稿酬所得、特许权使用费所得,属于一次性收入的,以取得该项收入为一次;属于同一项目连续性收入的,以一个月内取得的收入为一次。

在30天内连续收到咨询费,属于同一项目的连续性收入,企业应当按照15000元代扣代缴个人所得税,而不能以500元进行申报。

警惕!

支付劳务报酬的7个误区

企业在支付劳务报酬时,有7个误区绝对不能踩!

否则税务机关就有可能找上门!

01

劳务报酬所得的个税申报误区

所得税税前列支的2个误区

误区一:不履行个人所得税代扣代缴义务,直接列支费用。

更正:企业代缴个人所得税时,需要填报个人所得税明细申报表,项目选为“劳务”,人员选“非本单位”即可。

根据《中华人民共和国个人所得税法》第八条规定:个人所得税,以所得人为纳税义务人,以支付所得的单位或者个人为扣缴义务人。

误区二:不索要发票,仅凭借《劳务报酬支出明细表》和相关人员签字,列支相关费用。

更正:企业支付劳务报酬,应索要正规发票,并完成个人所得税的代扣代缴工作。

代扣代缴个人所得税的5个误区

误区一:劳务报酬所得项目计税依据按照含增值税收入来计算个税。

更正:应该按照不含增值税收入,且已缴纳的增值税附征税费,可以从不含增值税收入中扣除后,再减除费用。

误区二:在预扣个人所得税时直接乘以20%税率计算个税。

更正:

(1) 计算不含增值税收入

(2) 扣除附加税后的余额

(3) 减800/20%的费用后的余额

(4) 找到对应税率和速算扣除数

误区三:支付自然人的劳务报酬不超过800元的,不申报个税。

更正:

1) 劳务报酬所得每次收入未超过800元的,减除费用按八百元计算。

2) 应预扣预缴个人所得税税额为0。

3) 进行零申报

误区四:支付同一自然人的同一项目的劳务报酬,一个月内多次取得的,每次都减去800元或者20%扣除。

误区五:单次劳务收入未达扣缴个税标准,当月不扣缴个税。

更正:

1.属于一次性收入的

2.以取得该项收入为一次

3.属于同一项目连续性收入的

4.以一个月内取得的收入为一次

有任何财税、股权等相关问题可在评论区讨论或问我哦!

▍ 声明:

1、推送稿件及图片来环亚世纪财税。版权归原作者所有。除非无法确认,我们都会标明作者及出处,如有侵权,请及时与后台联系处理,谢谢!

2、上述内容仅供大家参考和学习之用,不作为实际操作依据。