近几个季度快手走出了令市场十分诧异的行情,一方面近几个季度以来企业财报确实传达了足够的善意(基本做到了盈利性和成长性兼顾,尤其在2023年Q3经调整利润达到了31.7亿元),但另一方面其在资本市场并未如约迎来“大牛”,相反在近期股价还出现了非常凶险的下调。

这就引起了我们的兴趣,究竟是何因素让快手基本面与市场表现如此背离,我们将通过量化与财务分析来解答此问题。

本文核心观点;

其一,经过量化分析,“成长性”仍然是快手的重要标签,今年数次异常波动取决于个体特殊风险;

其二,快手的总流量仍在增长期,这是经营层面保持“成长性”标签的前提;

其三,随着市场流动性的改善,届时将进一步检验我们本文分析框架。

量化分析看“成长性”

我们曾多次对快手进行过深度分析,也逐渐建立了如下框架:

1)“成长股”仍然是快手的主要标签,此类企业具有高贝塔的显著特点,理论上快手的股价波动性要强于大盘,这是高成长贝塔股的典型特点;

2)在资本市场中,成长股特别容易受货币市场流动性影响,简而言之当流动行充裕,此类股票"给点阳光就灿烂“,相反若流动性变得粘稠,此类企业将首当其冲,短期内企业的“定性”非常重要,这是钻研基本面的研究者经常忽略的因素;

3)在此框架下,如果快手可以维持“定性”身份,在市场好转时就能获得超额收益率。

在对快手展开正式研究之前,我们不妨先审视上述框架是否依然成立。

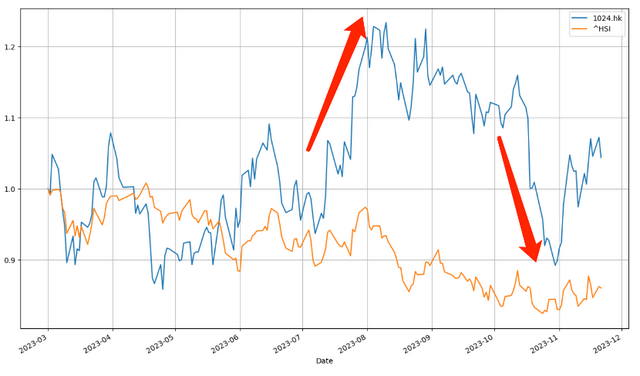

我们整理了今年3月以来(2022年末后的小牛市尾声)快手与恒生指数的波动情况,将基准设为“1",如上图所示。

起初两条折线走势表现出了高度的一致性,直到7月之后快手开始表现出“跌宕感”,股价迅速拉起,维持高位两个多月后,10月又迅速下跌。如今虽然收益率仍然跑赢了大盘,但过程显得如过山车那般刺激。

为何在Q3,快手表现的如此大开大合呢?我们首先看流动性因素。

受联系汇率制度影响,港股本质上乃是“以美元计价资产”(港币可视为美元的“代币”),因此离岸人民币汇率就成了决定港股资产价格的重要因素,简单来说,当离岸人民币升值,香港金融市场会置换出大量港币(或者美元),流动性得到极大改善,以此刺激资本市场尤其是快手为代表的成长股的表现,相反,若离岸人民币贬值,市场便会回收港币(或美元),资本市场则表现为利空。

在上图中,我们确实可以看到离岸人民币汇率与香港资本市场的密切关系,如上图所示,7月初离岸人民币曾有一次反弹的机会(从7.26反弹到7.16),受此影响恒生指数亦得到明显改善。也就在此时快手股价得到远高于大盘的表现,这是成长股的典型特点,亦在我们的框架之内。

自8月之后,离岸人民币汇率面临了一轮严峻的贬值,恒生指数自然也深受其扰。只是让我们感到诧异的是:在恒生指数的连续下挫中,10月快手的下挫幅度是明显独立于大盘的。

对于快手此次下挫,我们就不能再沿用流动性分析理论,其反常表现意味着市场嗅出了其特有的风险,如:

1)市场传言腾讯会减持;

2)管理层出现较大变动(宿华退出),担心会出现减持行为。

最终上述情况并未发生,风险得到缓释,11月之后快手股价又得到反弹。

至此我们也就又重新修正了对快手的分析框架:

其一,快手“成长股”的定性并未改变,这是近一年来其市场波动较大的主要原因,如果用基本面去分析股价走势而忽视流动性因素,那犹如缘木求鱼般不得要领;

其二,短期内个体风险的放大推高了波动性,此时影响市场的主要因子在“消息端”,而非流动性;

其三,当前“消息端”风险得到缓释,流动性又因为离岸人民币升值(连续飙升超过2000个基点)而得到改善,这为快手“收复失地”创造了良好背景;

其四,此前较大的波动性在短期内提高了股价在统计学上的风险(投资学将股价波动标准差视为“风险”),这会使得快手的市值修复呈现前慢后快的局面,见下图

我们选择了代表中概企业近一年的表现,股价波动标准差视为“风险“,每日平均波动视为”预期收益“,近几个月的股价大幅波动下无疑提高了快手的风险,同时又抑制了预期收益率。

这就需要快手在短期内要尽量烫平市场的波动性,如扩大回购的手段来提高股价的稳定性,避免企业再出现剧烈波动,这才是后期市值快速成长的必要条件。

流量盘子维持“成长性”身份

如前文所言,“成长性”仍然是快手的主要标签,我们已经通过量化手段得到验证,这是对快手分析的基础之基础。另一方面,如果快手要长期维持此定性就需要在经营基本面中给市场足够的信心,接下来就从基本面中寻找“成长性”的线索。

作为国内知名短视平台,快手在经营中主要采取了以下策略:

其一,提高营销类业务增速(尤其与直播电商配合,以内循环为主的广告诉求得到攀升),不仅刺激了总营收的增长亦改善了毛利率的表现,2023年51.7%的毛利率乃是快手历史新高,直播电商对广告的需求拉动功不可没;

其二,期间费用进行了一轮明显的削减,其经营质量随之得到改善,如下图所示

只是我们要思考的是,站在长期可持续经营角度,企业还能否足够的后劲,这是告别人口红利后,我国互联网企业不得不面对的问题。

短视频是一个非常“吃”时长的行业,用户使用总时长就成了货币化的“锚”,我们根据DAU和单个DAU使用时长制作上图,并与总收入进行对比。

在大多数时间内,两条折现表现出了非常高的一致性,直到2022年之后,快手用户使用总时长仍然展示了较高的增速,但另一方面总收入的表现则相对平滑。

以2023年Q3为例,该季度在亚运会,短剧的刺激之下,快手的总流量得到了明显的提升,但相比之下,总营收尽管同比有22.8%的增长,但仍然不及总时长那般惊艳。

我们该如何理解上述现象呢?

其一,用户经营要滞后于商业化,简单来说短视频可以通过内容创新,算法推荐等手段提高用户留存和黏性,但有时候为了用户体验却要牺牲商业化(如广告比例过大会影响用户体验,平台不得不控制广告规模);

其二,平台如果要保持长期可持续增长,就需要有蓄积流量的足够“池子”,这一方面可以缓慢释放商业化,避免竭泽而渔,另一方面只有“池子”水足够大,平台效应才能得到彰显,此时总流量的盘子权重是要大于营收的。

如前文所言,近期内“节流”乃是快手的重要经营策略,其中对市场费用的削减更是大手笔(在此之前市场费用曾“吃掉”大部分毛利,如今市场费用占毛利比降到了50%上下),当平台不再主要靠“买量”来提高流量盘子,这也能反馈平台内容经营成熟。

我们用总收入除以总时长来表示单位时间的货币化率,用市场费用除以总市场代表时间的成本,制作上图,可以发现快手单位时间的成本在2022年便一路下降,使得平台单位时间的经营效率得到改善。

经过对企业经营基本面的分析,我们对快手的“成长性”方面有如下思考:

其一,由于总流量盘子尚有存量空间,这为中期内平台持续释放商业成长性提供了前置条件;

其二,快手当前仍然具有成长惯性(市场费用削减后平台总流量仍保持增长),待商业化盈利性达到某个平衡点后,平台可能会重新启用提高市场费用拿到新增流量的机会;

其三,由于短视频仍然是一个全民使用平台,其商业化仍然有诸多探索,此前尝试了卖房,蓝领招聘等,在保有足够流量的前提下,其未来仍然具有较高的可能性。

经过量化和基本面分析,我们一方面对快手的“成长性”有了新的认识,该标签是我们对企业认识的基础,另一方面也寄希望于企业可以在经营和企业治理中尽可能规避风险,避免黑天鹅事件发生。

2023-2024年,美联储转向与我国经济复苏结合,离岸人民币稳步升值乃是大概率事件,市场流动性紧缺问题将得到解决,届时就又到检验快手的时候,我们拭目以待。