1月1次的经济解读来了!

核心观点

上个月我们的观察是《11月经济:望穿秋水,凛冬将至》,9月份政策以后,连续2个月经济数据低迷,海外欧洲加速衰退,美国隐忧浮现,不太乐观。

不过,12月份的经济数据倒是给了我们比较大的惊喜,4季度GDP增速高达5.4%,远超预期的5.0%,也大大超出3季度的4.6%,全年5%的经济目标竟然意外地达成了。有人甚至怀疑,这里面的数据有点水分,经济改善的体感不是很强。

至于什么原因造成的呢?

国外是由于特朗普即将上任,欧美贸易商敢在关税落地之前增加进口,抢出口效应非常明显。12月份出口3356.3亿美元,同比增长10.7%,较11月份提高4.0个百分点。其中,对美国出口增长15.6%,特别明显!这一点在工业增加值数据中也得到了验证,类似电脑、光伏、发电机组、工业机器人等等,都出现了增长。

国内方面,有两个大的因素,其一是10万亿化债项目落地后,此前因为现金流问题停工的基建项目出现了复苏,水泥、钢铁出现了明显的憎恨在哪个。其二是以旧换新的消费刺激,带动以家电为主的消费品更新换代。其实我也消费了一台,前几年我买了1台冰箱要3000,现在同样的冰箱只要2000元,赶紧给老妈来一台。

看起来,似乎一片欣欣向荣的局面。但是,从这中间可以看到一些隐忧。

第一,固定资产投资依然在下降,特别是房地产,仍然是止不住。924这一根强心针的作用,正在衰减,2手房房价上涨城市数量减少。目前,支撑整个经济的是制造业。

第二,消费刺激的持续性有限,具有周期性。比如家电补完了之后,是可以消费很久的,等这一阵子过去之后,消费又得下来。

第三,出口的前置效应,未来等特朗普真的开始行动之后,出口可能要重新回落,这也将对未来1-2季度的经济造成压力。

不过,有时候看得太远也是坏事。从目前来看,现在春节临近,各种事情都处于空窗期,没有政策,经济活动季节性减弱,无法证伪,这个阶段预期就变得很重要。这不,两位大佬的一通电话,就能让市场高潮,纳斯达克金龙指数直线拉升。

显然,这一次GDP的数据,给市场带来了不少的信心,最近文化商品出现了持续性的上涨行情,但这种乐观的预期还能支撑多久?还得观察观察,现在还是比较强势的状态,避其锋芒,站在一边观察一下,等市场情绪走弱之后,择机进攻。

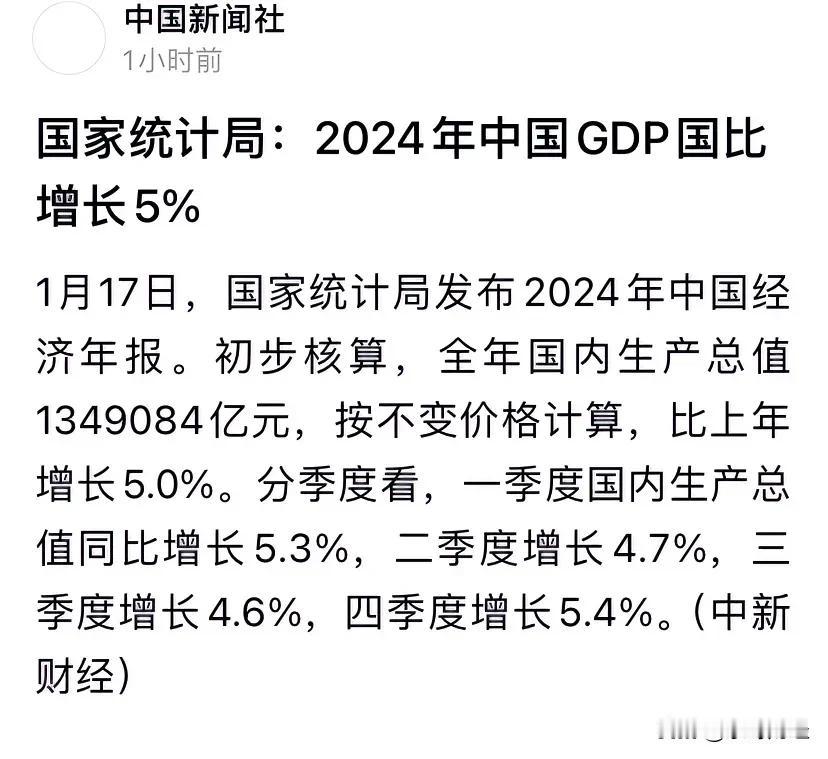

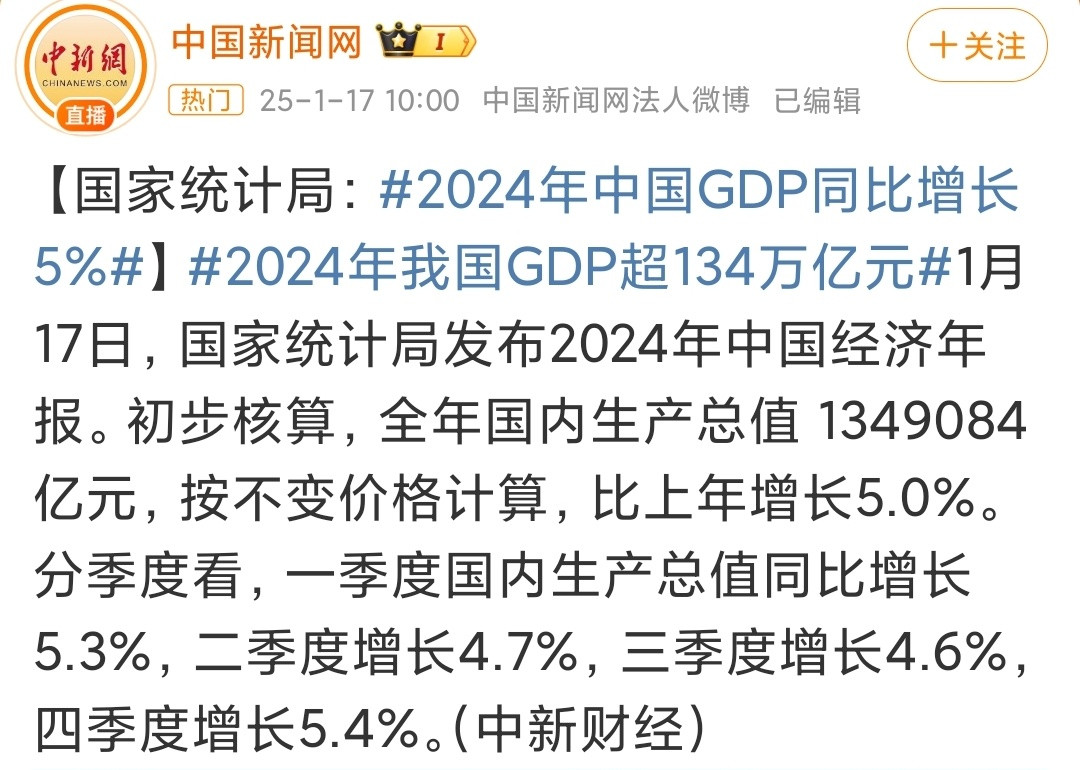

1,总体:GDP增速超预期!

国家统计局发布的2024年经济运行情况显示,初步核算,2024年全年国内生产总值(GDP)1349084亿元,按不变价格计算,比上年增长5.0%,顺利完成了全年的经济增长目标。其中,四季度GDP增长了5.4%,远超市场预期的5.0%。

说实话,看到这个数据我也有点意外。因为11月和10月的数据非常难看,如果说四季度GDP增长5.4%,那么只能说明12月份出现了超预期的增长,挑起了四季度GDP的大梁。(参考:《10月经济点评:没有坏消息,就是好消息》、《11月经济:望穿秋水,凛冬将至》)

那么,发生在哪里呢?华尔街见闻有一篇文章指出四个可能的方向:“以旧换新”政策下的消费,发挥“定海神针”作用的制造业,热情高涨的股市,还有抢在特朗普关税之前抢进口的欧美需求。到底情况怎么样呢?我们接着看。

2,工业增加值:制造业是增长主力军

果不其然,12月份,规模以上工业增加值同比实际增长6.2%。从环比看,12月份,规模以上工业增加值比上月增长0.64%。12月工业增加值,出现了明显的加速,6.2%相比较11月5.4%,提升了0.8个百分点。

具体来看,分三大门类看,12月份,采矿业增加值同比增长2.4%(11月4.6%),制造业增长7.4%(11月6.0%),电力、热力、燃气及水生产和供应业增长1.1%(11月1.6%)。显然,其他两个都在下降,制造业增速加快是12月份增长的主要动力。

分经济门类来看,12月份,国有控股企业增加值同比增长3.1%(3.9%⬇️);股份制企业增长6.5%(6.0%⬆️),外商及港澳台投资企业增长5.6%(3.4%⬆️);私营企业增长5.7%(4.5%⬆️)。可以看到,与前面以国有企业主导不同,12月份的增长主要是私营企业贡献。

分产品来看,绝对值比较高,且增速比较多的有发电机组(-0.7%⬆️17.9%)、太阳能电池(10.9%⬆️20.7%)、微型计算机设备(-6.4%⬆️8.9%),工业机器人(53581套⬆️71382)、粗钢(2.5%⬆️11.8%)、水泥(-10.7%⬆️-2%)。

从行业来看,汽车制造业增长17.7%(12.0%),铁路、船舶、航空航天和其他运输设备制造业增长10.6%(7.9%),电气机械和器材制造业增长9.2%(5.2%),计算机、通信和其他电子设备制造业增长8.7%(9.3%),电力、热力生产和供应业增长1.2%(1.8%)。

从这里我们可以看出一些端倪,受到10万亿化债的影响,部分基建项目开始动工,水泥和钢铁的需求增加。同时,一些关键的出口设备,比如电子产品、发电机组、太阳能、汽车等等,出现了明显的反弹。这些数据说明国内12月份的大反弹的主要动力来自于,内部化债作用之后基建重启,外部贸易商抢在关税之前进口商品。

3,出口:抢出口效应出现

据海关统计,12月份全国进出口总额5664.2亿美元,同比增长6.5%,较11月份增加4.4个百分点,全年累计增长3.8%。其中,出口3356.3亿美元,同比增长10.7%,较11月份提高4.0个百分点,全年累计增长5.9%;进口2307.9亿美元,同比增长1.0%,较11月份回升4.9个百分点,全年累计增长1.1%;贸易差额1048.4亿美元,较11月份增加74.0亿美元。以人民币计价,2024年12月出口同比增10.9%(11月5.8%),进口同比增1.3%,贸易顺差7529.1亿元。

从出口的对象来看,12月份对美国、欧盟、加拿大、日本出口分别增长15.6%、8.8%、-0.7%、-4.2%,增速较11月份分别变化7.6、1.5、2.2和-10.6个百分点,抢出口效应明显。

4,固定资产投资:继续下滑,隐忧突出

光看出口没用,还得看投资,投资具有持续性,才能够创造持续的需求。可是,我们看到,12月份固定资产投资增速又下滑了,只有3.2%。

也就是说,哪怕出现了一些化债的资金,但是数据显示的走强,可能是存量项目的施工,新开工项目可能并不多。关于这一点,我们继续来看房地产的情况。

5,房地产:涛声依旧,继续累库

房地产的事情,实际上没什么太多的东西。如果这个时候,经过了几年的熏陶,仍然对房地产抱有幻想,那就应该去多看看书了。至少,那些房地产开发商的头没那么铁。12月份,继续下滑,全国房地产开发投资100280亿元,比上年下降10.6%。

2024年末,商品房待售面积7。53亿平方米(11月末7.33亿),比上年末增长10.6%,继续累库存。

从房地产销售价格来看,2024年12月70个大中城市新建商品住宅销售价格环比上涨的城市有27个(11月17个),占比35.8%。但是,二手房的数据可能更真实,只有深圳、上海、北京、天津、厦门、武汉、成都、徐州,8个城市(11月11个)价格出现了环比上涨。

这说明,924的大刺激政策,还是稍微有点用处的,12月延续了10月11月的环比上涨趋势,但是很明显可以看到这种上涨趋势已经在2手房中出现了下滑趋势。

6,收入与支出:也没什么钱

2024年,全国居民人均可支配收入41314元,比上年名义增长5.3%(前三季度5.2%⬆️),扣除价格因素,实际增长5.1%。人均消费支出28227元,比上年名义增长5.3%(前三季度5.6%⬇️),扣除价格因素,实际增长5.1%。

简单来说,就是收入增长了,但是这个消费减少了。这就有意思了,这个收入怕不是股票市值涨上来的吧,因为农村居民的可支配收入增速还是6.6%,一点儿没涨。

7,消费:汽车稍显疲软,以旧换新登场

最后,咱们来捋一下消费的情况。12月份,社会消费品零售总额45172亿元,同比增长3.7%。很明显,相比较11月份,有了比较好的改观。

其中,12月份家用电器和音像器材类同比增长39.3%(11月22.2%), 文化办公用品类增长9.1%(-5.9%),说明以旧换新起到了刺激消费的作用。

另外,汽车的消费出现了明显的降温。12月汽车消费增速仅有0.5%,而11月份为6.6%。除汽车以外的消费品零售额增速4.2%,而11月份只有2.5%。

PS:从本期开始,以后所有的月度经济解读,都会用下面这张图片作为封面。这张图又何尝不是人生的体现呢?原来这张图的配图文字是:有时候知道太多,知道的太多反而不会快乐。这个社会、这个世界很残酷,就像图里面的一样,这个时候,每一个人都面临一个选择:浑浑噩噩的随波逐流的过完这一生,还是勇于直面惨淡的人生与操蛋的命运,敢于做逆流者?我选择后者,因为来过,不轻易放弃。所以,我们每一个月都要解读经济,看看这个社会在发生什么,哪怕什么都不做,也不负岁月静好。