引子

头条上有位朋友提出了下面的问题:

“我和朋友同一天参加工作,到两家不同的企业上班,退休时间相差40天,都交的百分之六十档,养老金每月居然相差三百多,有朋友知道怎么回事吗?难道养老金高低是工作单位的效益来决定的吗?”

我反复认真研究了朋友贴出的那两张《基本养老金待遇核定表》,弄明白了养老金相差309元的准确原因。现将计算过程详细说明如下,请需要的朋友们查看。也请对养老金计算感兴趣的朋友们亲自动手验证一下,帮我看看我的计算过程和数据有没有错误。先谢谢您了。

我把2022年12月份退休养老金4698.3元人员化名为周荣生周先生,2023年1月份退休养老金4389.3元人员化名为辛威平辛先生。

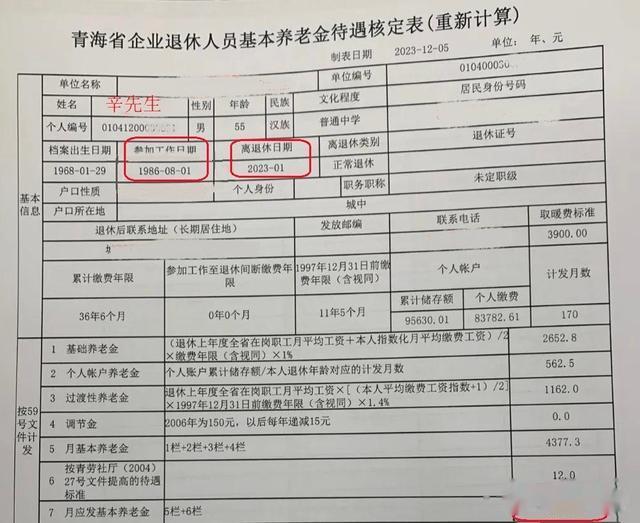

见下两核定表:

一、周先生与辛先生基本情况对比

1、周先生1967年12月出生,1986年8月参加工作,2022年12月退休,退休时55周岁,计发月数170个月;1997年12月31日前缴费年限为11年5个月,折合为11.42年,累计缴费年限36年5个月,折合为36.42年。个人缴费107105.84元,个人账户累计储存额118437.45元;经估测计算出的平均缴费指数为0.843,2022年退休时,青海省的计发基数为8261元。

2、辛先生1968年1月出生,1986年8月参加工作,2023年1月退休,退休时55周岁,计发月数170个月;1997年12月31日前缴费年限为11年5个月,折合为11.42年;累计缴费年限36年6个月,折合为36.5年;个人缴费83782.61元,个人账户累计储存额95630.01元;经估测计算出的平均缴费指数为0.692,2023年退休时,青海省的计发基数为8591元。

综上:两位先生同年同月参加工作,周先生虽然早退休1个月,累计缴费年限比辛先生少1个月,且计发基数2022年的比2023的少330元,但周先生的个人账户累计储存额118437.45元比辛先生的个人账户累计储存额95630.01元多了22807.44元,本人平均缴费指数因此高了0.151。

附《青海省关于改革青海省企业职工基本养老金计发办法的通知青劳社厅发〔2006〕59号》中的《企业和职工缴纳养老保险费月数换算计发年限表》,

二、计算养老金所需相关参数计算情况比较

1、1997年12月31日前缴费年限

=(开始缴费年-参加工作年)×12+开始缴费月-参加工作月

=(1998-1986)×12+1-8

=12×12+1-8

=137个月

≈11.42年

≈11年5个月

(137÷12≈11.42,0.42×12≈5)

这个视同缴费年限,周先生和辛先生因同年参加工作,同时开始缴费,故年限完全相同。

2、累计缴费年限

周先生的累计缴费年限

=(退休年-参加工作年) ×12+退休月-参加工作月+1

=(2022-1986) ×12+12-8+1

=36×12+12-8+1

=432+12-8+1

=437个月

≈36.42年

≈36年5个月

辛先生的累计缴费年限

=(退休年-参加工作年) ×12+退休月-参加工作月+1

=(2023-1986)×12+1-8+1

=37×12++1-8+1

=444++1-8+1

=438个月

=36.5年

≈36年6个月

(438÷12=36.5,0.5×12=6)

3、本人平均缴费工资指数

因没有这两位退休人员的历年缴费基数,所以本次计算根据他们两人各自的过渡性养老金逆向计算。

过渡性养老金

=退休上年度全省在岗职工月平均工资×[(本人平均缴费工资指数+1)÷2]×1997年12月31日前缴费年限×过渡系数

所以,

周先生的平均缴费工资指数

=过渡性养老金÷过渡系数÷1997年12月31日前缴费年限÷退休上年度全省在岗职工月平均工资×2-1

=1217.1÷0.014÷11.42÷8261×2-1

≈1.843017658-1

≈0.843

辛先生的平均缴费工资指数

=过渡性养老金÷过渡系数÷1997年12月31日前缴费年限÷退休上年度全省在岗职工月平均工资×2-1

=1162÷0.014÷11.42÷8591×2-1

≈1.691991843-1

≈0.691991843

≈0.692

4、本人指数化月平均缴费工资

=退休上年度全省在岗职工月平均工资×本人平均缴费工资指数

周先生的指数化月平均缴费工资

=8261×0.843

=6964.023

≈6964

辛先生的指数化月平均缴费工资

=8591×0.692

=5944.972

≈5945

综上:虽然周先生退休时的计发基数比2023年少330元,但因周先生的平均缴费工资指数比较高,故周先生的指数化月平均缴费工资比辛先生的指数化月平均缴费工资多了1019.051元。

三、周先生的月应发基本养老金

1、基础养老金

=(退休上年度全省在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×每满1年发给比例

=(8261+6964)÷2×36.42×1%

=15225÷2×36.42×1%

=7612.5×36.42×1%

≈2772.47

≈2772.5元

2、个人账户养老金

=个人账户累计储存额÷本人退休年龄对应的计发月数

=118437.45÷170

≈696.69

≈696.7元

3、过渡性养老金

=退休上年度全省在岗职工月平均工资×[(本人平均缴费工资指数+1)÷2]×1997年12月31日前缴费年限×过渡系数

=8261×[(0.843+1)÷2]×11.42×1.4%

=8261×0.9215×11.42×1.4%

≈1217.088

≈1217.1元

4、月基本养老金

=基础养老金+个人账户养老金+过渡性养老金

=2772.5+696.7+1217.1

=4686.3元

5、按青劳社厅(2004)27号文件提高的待遇标准

=12元

青劳社厅(2004)27号文件相关规定如下图:

6、月应发基本养老金

=月基本养老金+按青劳社厅(2004)27号文件提高的待遇标准

=4686.3+12

=4698.3元。

四、辛先生的月应发基本养老金

1、基础养老金

=(退休上年度全省在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×每满1年发给比例

=(8591+5945)÷2×36.5×1%

=14536÷2×36.5×1%

=7268×36.5×1%

≈2652.82

≈2652.8元

2、个人账户养老金

=个人账户累计储存额÷本人退休年龄对应的计发月数

=95630.01÷170

≈562.529

≈562.5元

3、过渡性养老金

=退休上年度全省在岗职工月平均工资×[(本人平均缴费工资指数+1)÷2]×1997年12月31日前缴费年限×过渡系数

=8591×[(0.692+1)÷2]×11.42×1.4%

=8591×0.846×11.42×1.4%

≈1162.0056

≈1162元

4、月基本养老金

=基础养老金+个人账户养老金+过渡性养老金

=2652.8+562.5+1162

=4377.3元

5、按青劳社厅(2004)27号文件提高的待遇标准

=12元

6、月应发基本养老金

=月基本养老金+按青劳社厅(2004)27号文件提高的待遇标准

=4377.3+12

=4389.3元。

五、周先生与辛先生月应发基本养老金比较

由于周先生的实际缴费基数比较高,其个人账养老金累计储存额和本人平均缴费工资指数都比辛先生的高,这样,他们的月发基本养老金的各个项目都有差距。其详细情况如下:

1、周先生的基础养老金比辛先生的基础养老金多

=周先生的基础养老金-辛先生的基础养老金

=2772.5-2652.8

=119.7元。

2、周先生的个人账户养老金比辛先生的个人账户养老金多

=周先生的个人账户养老金-辛先生的个人账户养老金

=696.7-562.5

=134.2元

3、周先生的过渡性养老金比辛先生的过渡性养老金多

=周先生的过渡性养老金-辛先生的过渡性养老金

=1217.1-1162

=55.1元。

4、周先生月应发基本养老金比辛先生月应发基本养老金多

=基础养老金多出部分+个人账户养老金多出部分+过渡性养老金多出部分

=119.7+134.2+55.1

=309元。

这与应发基本养老金总数相减的数额是完全一致的:

周先生的月应发基本养老金-辛先生的月应发基本养老金

=周先生的月应发基本养老金-辛先生的月应发基本养老金

=4698.3-4389.3

=309元

总结:

1、文章开头所示朋友提出的问题:

“我和朋友同一天参加工作,到两家不同的企业上班,退休时间相差40天,都交的百分之六十档,养老金每月居然相差三百多,有朋友知道怎么回事吗?”

从以上详细的计算过程可知:

同时参加工作的两位退休人员,其养老金相差309元的主要原因是个人缴费基数的多少造成的。这正符合所谓“多缴多得”。

个人在职时多缴费,个人账户养老金储存额所积累的数额就大。

个人多缴费,单位根据个人缴费基数的比例所承担的缴纳数额也就多,等于在职职工享受养老保险待遇的水平比较高。

如果在职职工个人一分钱不缴,单位也就不替您缴费,就相当于您没有享受养老保险待遇。因为单位是按您个人的缴费基数按国家规定的比例替您缴纳养老保险的。

2、本次两位退休人员的上述差额309元完全是由个人账户养老金储存额和本人平均缴费工资指数这两个参数造成的。

3、缴费年限虽然只相差一个月,但一个是2022年12月退休的,另一个是2023年1月退休的,由于历年的计发基数不同,这两位退休人员的养老金差额只有309元。但如果这两位退休人员都在同一个年度退休,其养老金差距更大。

如周先生是2022年12月退休的,他使用的是青海省2022年的计发基数8261元,但假如周先生的出生年月也是1968年1月,即周先生也是2023年1月份退休,也采用青海省2023年的计发基数8591元,其基本养老金就是:

假定周先生也是2023年1月退休,其基本养老金

=2023年1月标准的基础养老金+个人账户养老金+2023年1月标准的过渡性养老金+27号文件增发

=2889.6+696.7+1265.7+12

=4864元。

其中周先生的基础养老金

=(退休上年度全省在岗职工月平均工资+本人指数化月平均缴费工资)÷2×缴费年限×每满1年发给比例

=(8591+7242.213)÷2×36.5×1%

=15833.213÷2×36.5×1%

=7916.6065×36.5×1%

≈2889.56

≈2889.6元

这样,同一年出生、同一年参加工作、同一年退休的周先生就会比辛先生的养老金多474.7元(4864-4389.3)。

下面是假定周先生1968年1月出生的假定退休待遇核定表,不是正式表格,仅供参考。

作者写类似的文章,就是想让关注养老金事宜的朋友们,了解您本人的养老金计算过程。您如果耐心多读两遍我的相关文章,亲自动手计算复核一下我提供的案例数据,您就会越来越明白养老金是如何一步步计算出来的。

祝朋友们好运连连。感谢您的阅读。