房价下跌,股市惨淡,依然在股市中坚守的朋友们,都不容易。

这几年,在经济前景不明朗的前提下,低估值高股息类股票获得了不错的相对与绝对收益。同样,我运营的各个组合中“龟速之高股息”目前回报最好。该组合开始于2020年3月,截止2024年6月,组合运行了4年多。在这期间,此组合取得了175%的回报率,年化复合收益率20%+,同期沪深300下跌了超15%。

对于高股息策略,可以借鉴一下日本的情况,我们看到,日本房地产泡沫破裂后,低估红利类股票持续跑赢市场。

建议看这篇文章的朋友阅读我之前的文章《年化30%的高息股策略》,文章详细阐述了我的收息股投资哲学与策略。彼文乃心法,此文为招式。

我的目标很明确,奔着低估值高股息去的,期望选到一只股息率高且能够持续派息的公司,让股息来保护我,让我利于不败之地。因此,看一家收息股公司,我着重看以下四方面的内容:

第一、看股息,先看派息是否慷慨,再看股息率是否够高;

第二,看现金流,看现金流能否支撑持续派息;

第三、看资产负债结构,看其财务结构是否稳健,能否支撑持续派息;

第四、看边际改善情况,如果边际改善,未来会有提高股息的可能性。

进入正题,介绍今天的高股息公司——宁波华翔。华翔是一家汽车零部件公司,主要收入为内饰,其他还有外饰以及金属件。最近我发现,进入我高息股定量初筛的公司中,汽车零部件公司开始增加。对于汽车零部件这个行业,我还不是很熟悉,接下来可能多介绍一些这样的公司,也加快一下自己的学习节奏。

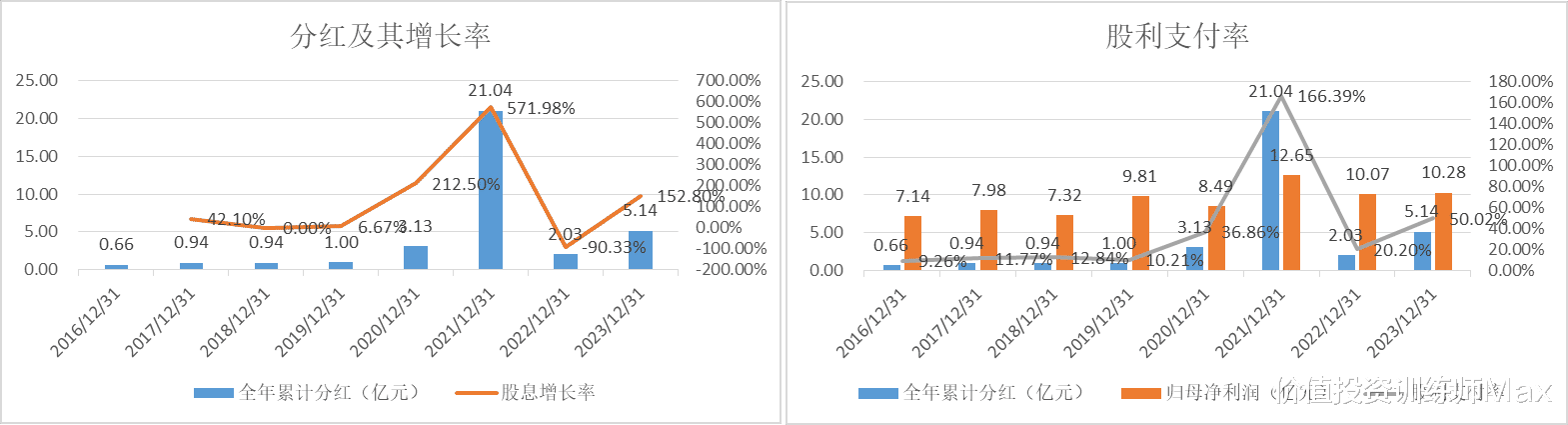

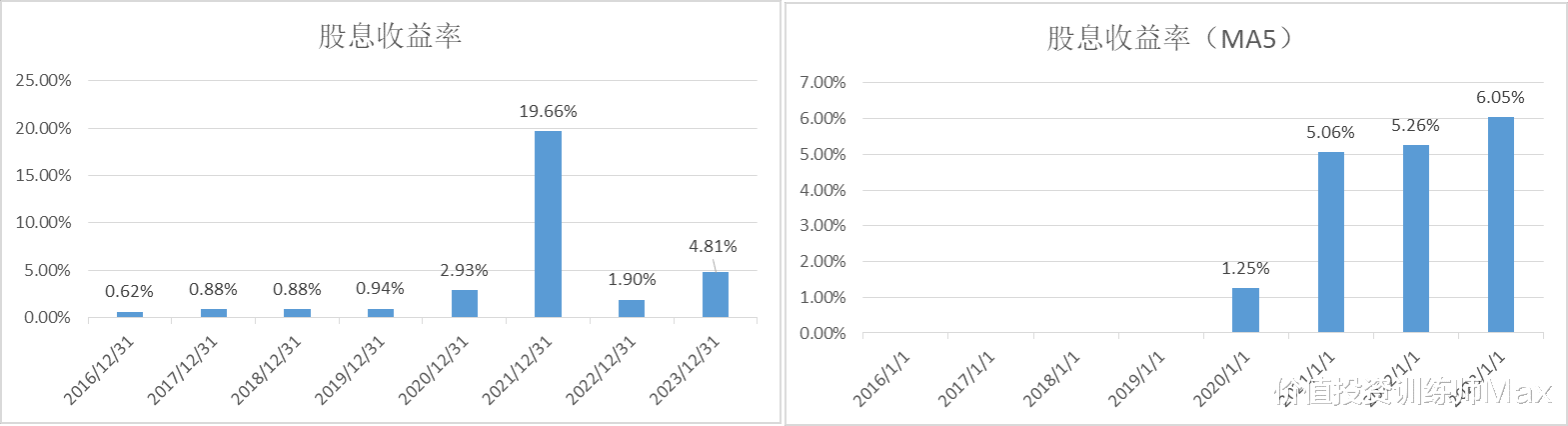

我们先看宁波华翔的股息。公司历史派息还算慷慨,2021年曾经派发过特别股息,2023年股息支付率为50%,以107亿元的市值计算,过去5年平均股息率为6.05%,以2023年派发的5.14亿元股息计算,股息率为4.81%,尚可。单看股息率不算太高,但后面我们看到公司给的增长预期比较高。

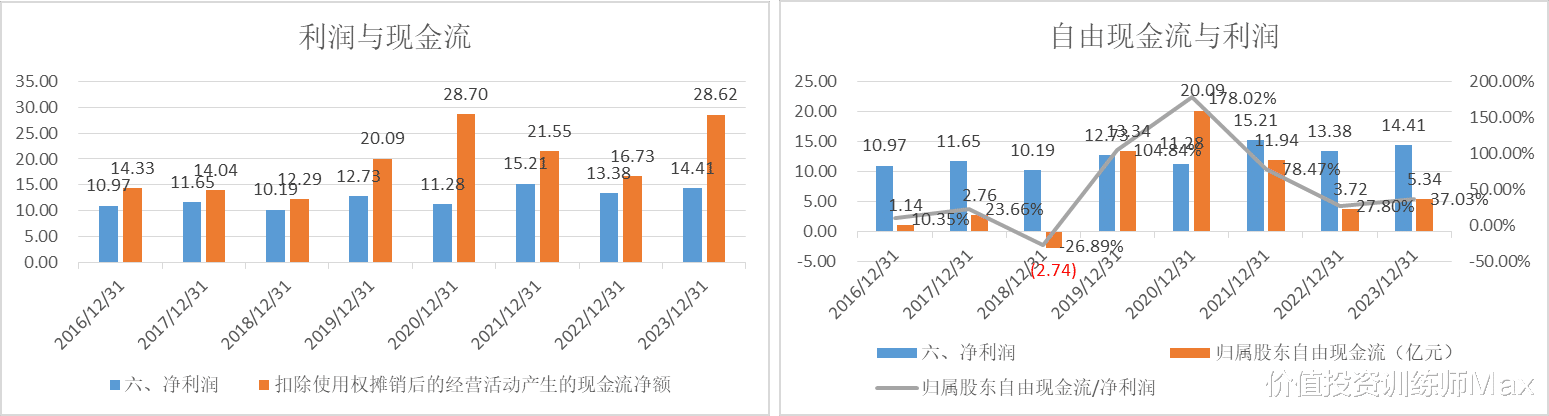

接下来看公司的现金流情况。下方左图为净利润与经营性现金流的对比,我们看到,公司经营性现金流明显超过净利润,2023年达到了28.6亿元,这与公司资产较重,摊销费用较多有关。经营性现金路不错,但是自由现金流稍微差一些,如下方右图,2023年仅有5.34亿元。

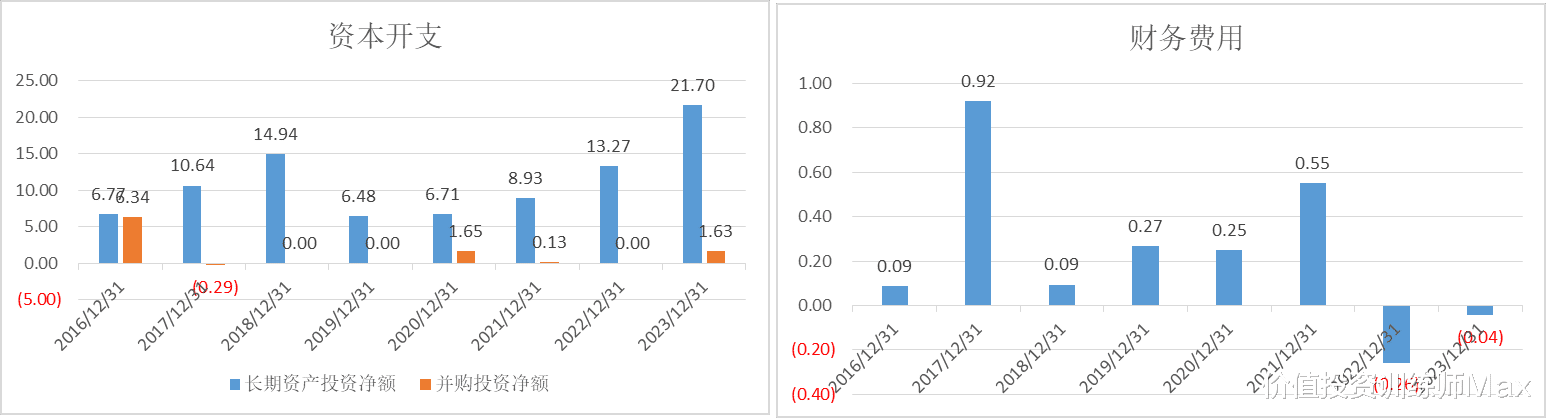

导致自由现金流大幅低于经营性现金流的原因是,公司的资本开支也不少。2023年达到21.7亿元,这些资本开支都是什么?这个问题值得关注。

公司2023年5.34亿元自由现金流勉强够支付5.14亿元的股息,如下图,如果我们看5年的平均自由现金流,归属股东自由现金流达到了10.88亿元,足以覆盖股息。

看完现金流,我们接着看资产结构。

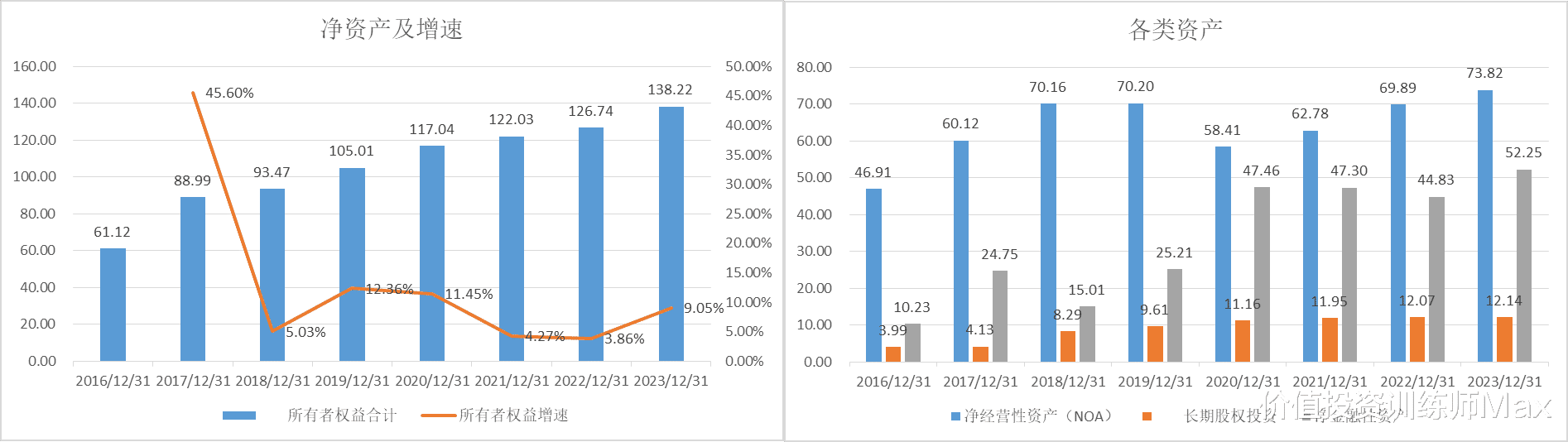

我一般公司的净资产分为三种类型:经营性的净资产、金融性的资产或负债以及长期股权投资。

经营性净资产,包括短期经营资产、长期经营资产、以及短期经营需要的负债(例如应付账款、应付工资、应付税费等),其代表公司为了实现正常经营所需要的经营性资产情况。

净金融资产,是与经营无关的剔除长期股权投资后,金融资产与有息负债之间的差额,其主要反映了公司金融杠杆的应用程度,是保守的还是激进的。

长期股权投资,是上市公司主营业务以外的投资。

宁波华翔的资产拆分如下图。公司的市净率仅为0.89倍,公司资产结构强健,净金融资产加股权投资一共64亿元,当前市值107亿元,净金融资产和长期股权占市值比重比达到了惊人的60%。因此,公司的资产为股息提供了保障,也为公司未来以并购为主(2023年年报交流表述)奠定了基础。

股息、现金流、资产决定的是安全边际。安全边际只能让我们看错的时候少亏一些,回报还要看其未来的经营与发展。接下来我们看公司的边际变化与发展规划。

下面是公司单季度的收入与利润短期情况,我们看到23Q4与24Q1,收入与利润增速均不错,收入更是实现了20%的增长。

公司董事长周晓峰在在2023年报交流中吹画了个大饼。

公司设定了2025年的业绩目标,包括销售额突破300亿,实现7%的净利润率,以及21亿的净利润。为实现这些目标,2024年被视为关键一年,公司希望实现261到280亿的营业额,并尽量达到18亿左右的净利润。

我们先看一下这个大饼实现意味着什么?

公司2023年收入232亿元,净利润14.4亿元,净利润率6.2%,归母利润占比71%,为10.2亿元。依照周老板的规划:2024年收入265亿元,净利润18亿元,同比25%,净利润率6.8%,假设归母比例还是70%,则归母净利润为12.6亿元。2025年收入300亿元,净利润21亿元,同比16.7%,净利润率7%,归母14.7亿元。

当前市值107亿元,则2025年公司的市盈率为7.3倍,假设派息比率50%,则股息收益率达到6.9%,假设2025年,市场依然给予10倍市盈率,则市值可以达到150亿元,2年时间上涨接近50%。这样的情境下,亏钱概率较小,潜在收益率也不错。

吹的这个牛逼能否实现?公司的表述主要是依靠收购与整合,利用规模效应。

2024年上半年也确实采取了并购动作:

2024年6月26日,拟通过全资子公司宁波华翔汽车车门系统有限公司收购埃驰中国全部出售股权,收购总价预计约人民币6亿元。

2024年5月10日,宁波华翔曾拟以现金方式收购关联方新加坡峰梅持有的宁波诗兰姆47.50%的股权以及新加坡诗兰姆10%的股权、日本诗兰姆99.50%的股权和韩国诗兰姆100%的股权,交易对价高达14.725亿元。

两项收购耗资20亿元,预期给公司增加2亿元的净利润,现金收购,估值不便宜,还是关联交易。好处是,公司账面现金多,足以支付收购款。

到此为止,我们可以简单总结一下宁波华翔这家公司:公司派息还算慷慨,股息率接近5%,经营性现金流不错,自由现金流能够支持派息,公司资产负债表强健,这些都为股息的持续性提供了保障。公司的股息、现金流、净资产为我们建立了初步的安全边际。长期来看,公司企图通过并购整合实现较快速的增长,如果能够实现,公司当前的性价比非常不错。

那么,关键问题来了:

公司能否实现自己所画的饼?

公司的收购整合能力如何?

我们把视野放宽一些,汽车零部件(包括内饰)行业处于周期哪个位置?未来主要驱动因素是什么?

这是需要我继续探索的问题,也是后面文章的内容。希望熟悉宁波华翔的朋友指点一二。