大家好,我是量子熊猫。

中国历史上成大事者,往往讲究天时地利与人和,放到股市里也一样。

美联储降息,国内政策爆发,再到本周末利好仍然持续不断,很明显这套组合拳是蓄谋已久。

此为天时。

2015年股灾的核心原因是去杠杆,而加速股灾的原因则是熔断机制,当时熔断以沪深300指数为基准,采用了5%和7%两个阈值,当指数下跌5%时触发第一次熔断,市场暂停交易15分钟,当下跌至7%时触发第二次熔断,直接暂停交易到休市,也正是这个机制,让市场开始担心卖晚了就会卖不出去,进而形成践踏恐慌。

有意思的是,这次上交所突然宕机相当于触发了向上熔断,让市场开始担心买晚了会错过牛市初期进场的机会,这也是周五上交所资金转流向深交所瞬间把创业板指给买爆的主要原因,再加上周末这波全民关注的所谓的压力测试,也更进一步的激发了市场的“损失厌恶”。

此乃地利。

上交所今日上午9:00-11:30启动竞价、综合业务等平台相关业务测试。目前测试已经全部结束。财联社记者获悉,本次测试中,上交所竞价交易系统累计接收申报2.7亿笔订单,是历史峰值的2倍,是上周五(9月27日)申报的3倍。交易所测试结果系统整体表现正常,符合预期。

至于人和,熊猫身边已经开始有很久没联系的人在问股票了,也有媒体爆料券商开户人数暴增,但现在的状态距离2015年还早,而要想触发人和buff,必须还要涨,涨到贪婪大于恐惧为止,涨到大妈进场为止。

证券时报·券商中国记者独家获悉,受市场行情影响,近期券商开户量增长较快,中国证券登记结算有限责任公司(以下简称“中国结算”)考虑到券商开户审核压力较大,今日(9月29日)临时开放,提供生产服务环境。据悉,正常情况下,中国结算的工作时间与交易所开市时间一致,周末一般不开展业务。

总结就是明天高开高走基本毫无悬念,但目前最担心的还是马上要来的国庆假期,国庆从10月1日休市至1月7日,而港股则是从10月2日起恢复正常交易,外盘也是一样,因为存在市场情绪被外盘带动降温的可能。

如果能扛过这波考验,下一个考验就是11月20日左右出炉的10月金融和经济数据,9月数据不好已经是预期之内,目前焦点都放在了10月上面,特别国庆出行消费数据也是大家关注重点,再有就是财政政策落地情况,以及能否对内需外需以及企业盈利形成带动,如果上述几个数据都没有明显改善,那市场也将面临“强预期”和“弱现实”的剧烈碰撞的大挑战。

从2016年至今市场整整苦了8年,这个畸形的市场的股民们真的太渴望一场轰轰烈烈的牛市了,天时地利人和的叠加,虽然预期这波合力能够抗住压力继续发酵下去,但必须也得谨慎持续观察边走边看。

碰到这样的行情熊猫也很兴奋,但兴奋归兴奋,熊猫觉得还是很有必要把大家往理想区间给拉一拉。

先说熊猫今年的主线观点,上半年跟大家说要减持A股并建议配置海外资产买国债,原因是基本面持续走弱同时没有看到实质性政策,后面股市的杀跌以及债市的走牛已经是事实,但其中也提到有感觉央妈在憋大招不能贪杯,也明确表示了跌破2700点后会减仓债券,再到9月18日跌破当天发文告诉大家熊猫已经减仓,原因是破了2700点后会感觉会有政策出来,从股债对冲角度,股市反弹债市可能会有所回调。

后面债券的情况大家也看到了,不过没想到的是,这个大招还真TM是把很多债券投机者给拉爆仓的大招...

随着市场反弹后,9月24日推文表示“这么大的利好,至少也能持续个十天半个月吧,想抄底债券的再等等,想卖股票跑路的也再等等,让政策再飞一会,先看看效果再做定夺”。

9月25日市场冲高回落,发文"耐心一点",9月26日趋势确定后,发文"全体起立"。

熊猫也不知道为什么突然会被人喷说是墙头草,观点随着环境变化不断跟踪调整不是一件很正常的事情么,难道非得si多头拉着永远满仓永远热泪盈眶,然后套牢几年后出现一波行情解套后再告诉大家,你看我的判读多正确,玫瑰总要时间沉淀才能开花?

算了,不说了,再说就有点像那种收费开课杀猪盘的神棍了,总结一句话就是“市场下跌时大v我该怎么办?市场上涨时大v都是屎…”。

兼听则明,熊猫也希望大家能多综合别人的观点最后形成自己的判断,至于U型锁就随他去吧,最后还想重点提醒的是,现阶段想上杠杆的请务必冷静,错过一次牛市你还能再等,杠杆如果爆过一次,那就可能是一无所有了,所有的杠杆都应该建立在能输得起的范围之内。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年9月30日可申购新股分析

上大股份(301522): 企业基本情况:

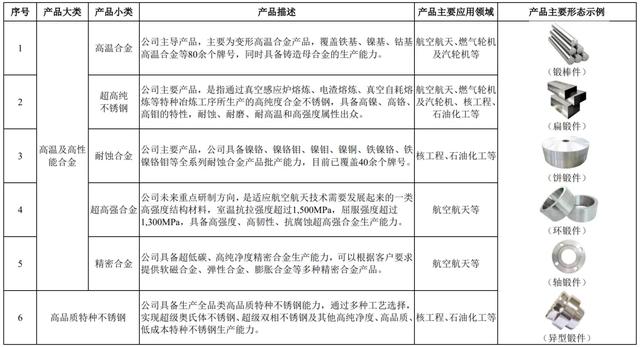

企业基本情况:全称“中航上大高温合金材料股份有限公司”,主营业务为高温及高性能合金、高品质特种不锈钢等特种合金产品的研发、生产和销售,实现了高温合金等国家关键战略材料的高质量、低成本、短周期生产交付。

公司主要产品包括高温及高性能合金、高品质特种不锈钢等,主要产品交付形态为自由锻件,产品广泛应用于航空航天、燃气轮机及汽轮机、核工程、石油化工等军用及民用领域高端装备的生产制造。

公司具备生产圆锻棒件、扁锻件、饼锻件、轴类锻件、环形锻件、 异型锻件等自由锻件产品的能力,主要产品的型号、规格及应用场景如下:

在航空航天领域,公司生产的高温合金、高性能合金等产品可应用于航空发动机、飞机结构件等航空 装备零部件及火箭发动机等航天装备零部件的制造。

在燃气轮机及汽轮机领域,公司已成为中船重工下属主机厂、哈尔滨汽轮机、东方汽轮机等主机厂及中船重工下属配套企业的核心供应商,主要供应高温合金、超高纯不 锈钢、高品质特种不锈钢等产品。

在核工程领域,目前公司已成功研制并交付核工程用超高纯不锈钢TP316H和TP316L锻棒件等多型技术要求高、性能指标突出的高端产品,应用于国内部分三、四代核工程项目,成为国内某核工程项目管道、紧固件、结构件用不锈钢产品的核心供应商。

已进入中国核能电力股份有限公司、中国广核集团有限公司的合格供方名录,并与国家电力投资集团公司下属科研单位签订了战略合作协议。公司已经成为国内某核电站 项目管道、紧固件、结构件用耐蚀合金、超高纯不锈钢、高品质特种不锈钢材料的核心供应商,并参与了某四代核工程项目、×××核工程项目新材料的研制。

在石油化工领域,目前公司已成为国内石油化工行业耐蚀合金、超高纯不锈钢、高品质特种不锈钢管道材料的核心供应商,已进入中国石油化工股份有限公司、中国海洋石油集团有限公司等石化集团相关单位合格供应商名录,并已成为久立特材、武进不锈等国内主要石油化工管材制造企业的重要供应商。

业务主要是特种合金和特种不锈钢,用途主要也是各类高精尖和军工领域。

具体营收方面,主要营收来自于高温及高性能合金,营收占比超过60%。

对应行业为金属制品业,可比上市企业分别为钢研高纳(300034)、图南股份(300855)、西部超导(688122)、隆达股份(688231)、广大特材(688186)。

发行情况:创业板发行,由中金公司主承销,新发行市值6.40亿元,发行后总市值25.58亿元,发行价格6.88元,发行市盈率20.02,PE-TTM16.28x,顶格申购需要22.0万元市值。

对比金属制品业PE-TTM为31.55x,钢研高纳PE-TTM为33.79x、图南股份PE-TTM为25.71x、西部超导PE-TTM为37.49、隆达股份PE-TTM为73.53x、广大特材份PE-TTM为34.69x。

业绩情况:2024年1-6月营业收入为129,540.03万元,与上年同期相比上升25.62%;

扣除非经常性损益后归属于母公司股东的净利润为7,540.53万元,与上年同期相比上升2.40%。

2023年营业收入203,463.90万元,2022年营收128,554.86万元,2021年营收91,244.60万元,年复合增速为49.33%;

2023年扣非归母净利润12,779.68万元,2022年扣非归母净利润7,074.14万元,2021年扣非归母净利润5,162.15万元,年复合增速为57.34%。

2021-2023年营收逐年下滑,不过利润增速逐年提升,再到今年上半年营收回升利润继续增长。

参考招股说明书解释,主要由于国 内外石化项目需求拉动以及公司锅炉管产品认证通过后的批产效应进一 步显现,至于利润增速低于收入增速,主要系产品结构变化所致。

具体毛利率方面,2021年到2023年主营业务毛利率分别为18.55%、17.00%及16.69%,毛利率逐年下滑。

参考公式招股说明书解释,主要因为原材料价格和产品结构变动影响。

跟同业对比来看,处于较低水平。

行业概念不错,业绩也不错,增收不增利主要因为产品结构变动是可以接受的。

从发行情况看,创业板发行,发行价格很低,发行市盈率一般,PE-TTM一般。

这个基本面和发行价格没什么毛病。

打新评级:积极,我的操作:申购。

申购建议说明:积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~