01

高管集体“塌房”

之于外界,云南白药一直有很浓厚的一层“光环”。

在金庸武侠小说中,如果要选一个武林人士居家旅行必备的药,那必然是金疮药。武林人士大多为性情中人,免不了打打杀杀,受了伤用点金疮药,就可以止血,治愈伤口。说到这,可能很多人都会想到一个耳熟能详的药物:

云南白药。

它跟金疮药一样神奇,因为它的配方是属于国家级保密配方。这个在中国家喻户晓的品牌,以其百年的品牌历史和深厚的产品积累,一直是行业的佼佼者。

然而,近日这个老牌药企的高管窝案引发了外界的震惊。

据《经济观察报》报道,2023年年初以来,云南白药原董事长王明辉、原首席运营官兼高级副总裁尹品耀、原首席销售官王锦、原首席人力资源官余娟、原董事杨昌红,这5名公司前高管,因涉及同一事项,陆续被纪委监委部门带走调查。

此消息一出,迅速冲上微博热搜。有网友吐槽道:

“难怪牙膏卖这么贵,原来是因为有人贪了”。

还有股民在东方财富股吧直言:

“我们硕鼠特别多”。

一抓就抓走五个,可见涉及的案件并不简单。

王明辉等人都是在云南白药工作多年的元老级人物,其中王明辉已在云南白药工作近20年,被称为公司的“灵魂人物”。

尹品耀、王锦、余娟等人也各自在公司内部担任重要职务,为公司的发展做出了重要贡献。

就是这样一支看似无懈可击的团队,突然陷入如此深重的危机之中,让人不免有所猜疑。

虽然这几位被冠以“前高管”、“原董事长”的称呼,但他们的离职也透露出一丝不寻常。

王明辉、王锦、尹品耀和余娟四人离职时任期尚未届满。杨昌红则于2022年11月任期满后不再担任公司高管职务。

根据其他媒体的所披露的信息:

在云南白药公告披露王明辉、王锦、尹品耀、余娟四人辞职之前,他们其实已经被纪委监委带走调查。

云南白药到底怎么了?

02

涉嫌国有资产流失?

事情的始末还要从2017年说起。

2017年2月23日,云南白药旗下清逸堂与上市公司万隆控股签订合作协议,共同投资注册成立云南白药清逸堂香港有限公司。

同年9月7日,云南白药控股有限公司与万隆控股签订协议,认购其16.67%股权。

2019年,王明辉就已接任万隆控股主席,原主席周泓调任副主席兼任万隆控股行政总裁。

之后云南白药再次“加码”。同年10月,云南白药披露,拟以自筹资金7.3亿港元为对价,认购万隆控股的可换股债券。

加上此前持有的股份,云南白药将持有万隆控股经扩大后股本的45.86%,成为“第一大股东”。

前后长达数年,耗资亿万,云南白药到底看上万隆什么了?

云南白药的说法是:

看重其工业大麻业务。

可事实上,万隆控股的工业大麻业务(大麻二酚萃取物贸易)仅占公司总营收的0.23%,比例微乎其微。

足以见得此番说法存在不实。

云南白药历经“千辛万苦”也要收购的万隆控股,在收购完成后不仅没有提振公司业绩,反而带来了个“大雷”。

2022年,云南白药计提商誉减值准备为5.79亿元,主要为要约收购万隆控股产生的商誉减值;因万隆控股部分借款人违约,云南白药还计提万隆控股其他应收款坏账准备5.38亿元。

换而言之,收购万隆没有为云南白药带来一毛钱收益,反而倒亏5个亿!

事实上,万隆的主营业务之一实际上是放债和商贸。云南白药发起全面要约收购时,万隆控股的主营业务占比为放债(7.21%)、货物和商品贸易(92.6%)。

花如此大的代价收购这么个玩意,也难怪被按上个“造成国有资产流失”的名头。

其实,收购万隆不过是那两年他们的常规操作之一。

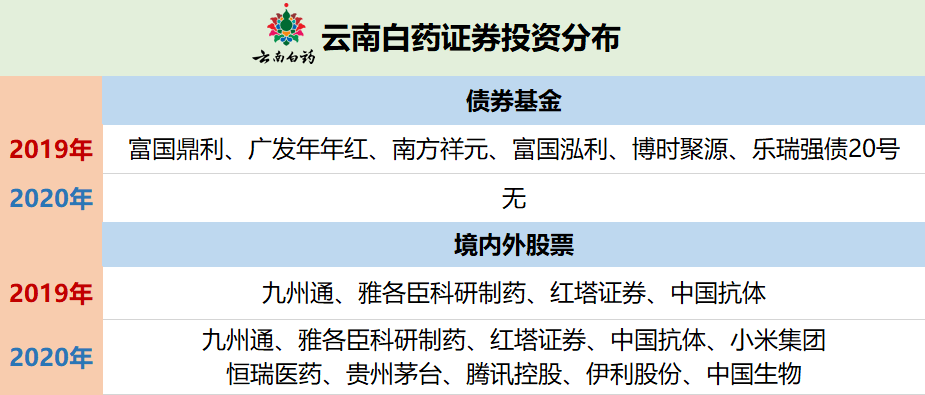

这几年云南白药最热衷干的事不是搞新药、新产品,而是买公司、炒股票!

云南白药是2018年开始炒股,19年云南白药主要还是买债券,股票买的不多。也没有亏钱,小赚3亿,是一个快乐的开局。

2020年中报显示云南白药投资金额追加到了131亿。当年股市行情不错,云南白药年底算了算账,赚了20亿,享受了一波“股神”的快乐。

但是,好景不长,云南白药2021年开始亏钱了。

小米亏了14亿,腾讯亏了1个亿,恒瑞亏了2个亿,七七八八合计亏了18亿。

2022年,因为炒股,又亏了近6.2亿元。

2023年加上万隆留下的“窟窿”,终究是顶不住了,于2024年1月17日公告:

“以后金盆洗手,不再炒股了”。

其后不久,就发生了灵魂人物和几个前高管相继被带走的故事。

想必,是要清算这笔账了。

03

问题还是在自身

云南白药为什么会开始想到炒股,甚至会去混改收购一些不太好的企业。

一方面肯定是管理层有问题。

另一方面很可能就是企业最近几年业绩遇见了瓶颈,急于寻求突破导致的病急乱投医。

曲焕章1902年发明了百宝丹这个就是云南白药的前身,现在已经120年左右,属于中药的绝密配方,很少有中药有这样的壁垒。

所了解到的只有寥寥数个:

云南白药;

漳州片仔癀;

北京同仁堂的安宫牛黄丸;

广州齐星药业的华佗再造丸;

杭州雷允上的六神丸;

上海和黄药业的麝香保心丸;

山西广裕远国药的龟龄集。

近乎“垄断”的市场定位,让云南白药在近二十年获得了前所未有的增长。

1993年12月,云南白药作为云南省第一家上市公司成功登陆深交所,以云南白药散剂、气雾剂等产品迅速打开市场。

2004年,云南白药牙膏诞生,一年之内,仅牙膏的销售额就突破了1亿元。随后逐渐成长为云南白药的营收主力,让公司的净利润年增长率超过30%。

王明辉辞职前的2022年,云南白药的营收364.88亿元,他当董事长这18年,云南白药收入涨了18倍。

多年来,云南白药一直坐稳着“牙膏一哥”和“中药一哥”的两把交椅。但如今,随着快消化赛道的“内卷”越来越严重,云南白药颓势凸显。为扭转乾坤,云南白药陆续涉及医美、核药等多个赛道,但目前阶段来看,各个领域的发展都“道阻且长”。

后来,片仔癀反超了云南白药,成为了新一届“中药一哥”。

相比较云南白药专注于外伤止血,片仔癀的研发门槛相对较高,更何况民间宣传的片仔癀可以“起死回生”、“延年益寿”等说法都受到了消费者追捧,对功能单一的白药近乎降维打击。

这让云南白药的危机感大增。止血产品赛道里,玩家越来越多,研发壁垒也相对较低,可替代性较强。

之前的创可贴+牙膏业务也都做到了瓶颈,一直在发力的其他洗头的,护肤品发力比较慢,竞争比较激烈。

因此,别说去攻城略地,哪怕守住当前的一亩三分地都难!

可能就是因为这样,导致云南白药想走一点捷径。

但云南白药没有意识到自身的根本问题在哪!

在成本方面和大多数中成药企业一样,云南白药很舍不得营销上花钱投入了差不多50亿的销售费用,另外还花了3.6亿去搞研发,销售费用是研发的13.8倍。

也许是因为云南白药觉得自己是成熟的药方,不需要再搞研究了。

但是过去几年云南白药系列产品的销售增长率快速下降,从每年增长10%左右下降到每年增长不到3%,而这部分业务的毛利率超过60%,是最赚钱的板块。

之所以云南白药不愿意通过研发升级产品增加销售收入,原因很可能是比别人更清楚云南白药系列产品的技术潜力。

可是,没有足够研发投入的药企是没有未来的!没有足够技术潜力的企业很快就会被市场淘汰。

除非你这家企业压根就不靠产品质量和效果,靠的是文化的品牌来“收割情怀”。

赚习惯了渠道+营销+绝密配方的钱,云南白药应该从这次内部的巨大变动吸取教训。

不要成为那个在消费者心目中,仍然是那个只卖牙膏的传统医药品牌。

云南白药早已不是真正的云南白药了。

他们对不起老祖宗曲焕章。

云南白药效果,和以前相比,相差甚远,但是价格,确实是贵,用了心里不爽

2023年3月7日,王明辉辞去云南白药第十届董事会董事长等职务。彼时,公司披露的原因仅为“个人原因”,外界没有人知道,奔跑了19年的王明辉,为什么忽然跑不动了。过去的19年里,王明辉在云南白药创造了一个属于他的时代。