上市公司的溢价卖子行为,却被市场质疑涉嫌利益输送?

近期,强力新材的一次公告,引发市场关注,公告显示,公司拟将全资子公司常州强力投资发展有限公司(以下简称“强力投资”或“标的公司”)出售给公司实际控制人钱晓春。这是强力新材实控人夫妻的一次资本运作,但是却被市场质疑。

作为一家2022年成立,2023年亏损的公司,截止到年底公司净资产约为1985.11万元。但是,出售给公司实控人的标的价格3741万元,较净资产增值约75%。对于这个溢价出售,被质疑存在利益输送。

01

作为一家成立才1年半的公司,强力新材的出售举动备受关注。

一家新公司,公司拟与公司实控人、董事长钱晓春签署《股权转让协议》,将全资子公司强力投资100%的股权转让给钱晓春,而交易价格则是3741万元。对于这家新公司来说,这是相当于溢价75%出售的。

而对于子公司的出售,强力新材表示,这是基于公司目前的战略规划,以及未来业务需求,要全力聚焦主业,集中力量发展公司的电子材料领域和绿色光固化材料领域产品的研发、生产和销售。

此次对于一家净资产只有1985.11万元的公司一家收购,也是因为这家公司其实是一家投资平台,而在2023年公司没有营收的,但是净利润亏损约89.24万元,经营活动产生的现金流量净额为也为负数。

一旦此次交易结束,那么强力新材在2024年的净利润将增加1759万元。对于强力新材来说,出售子公司是非常有利的。

并且,强力投资至今1年半,其实仅有一次投资,那就是德创新材,强力投资持股16.95%并位居第二大股东的位置,而这家公司是从事专业的从事电子专用材料研发及制造企业,拥有国内首条具备量产供货能力的异方性导电膜制造生产线,产品性能优于现有国外同类产品。

而这家公司在2023年还获得了华为、京东方方面的投资。未来潜力也是可以的,一旦将来能上市,那么未来也不可限量。

有业内人士表示,此次出售子公司,也有保壳的行为。

02

作为一家上市公司,强力新材的日子并不好过,毕竟卖子增利1759万元,可以看出业绩之差。

从2020年开始,公司的业绩一路下降,2020年公司营收、净利润分别为7.76亿元、0.93亿元,同比下降10.12%、38.33%。也是上市以来首次出现双降行为。到了2021年,公司营业收入和净利润恢复性增长,然而,2022年公司业绩再度转降,营业收入为8.91亿元,净利润则为亏损0.93亿元,出现首次亏损。

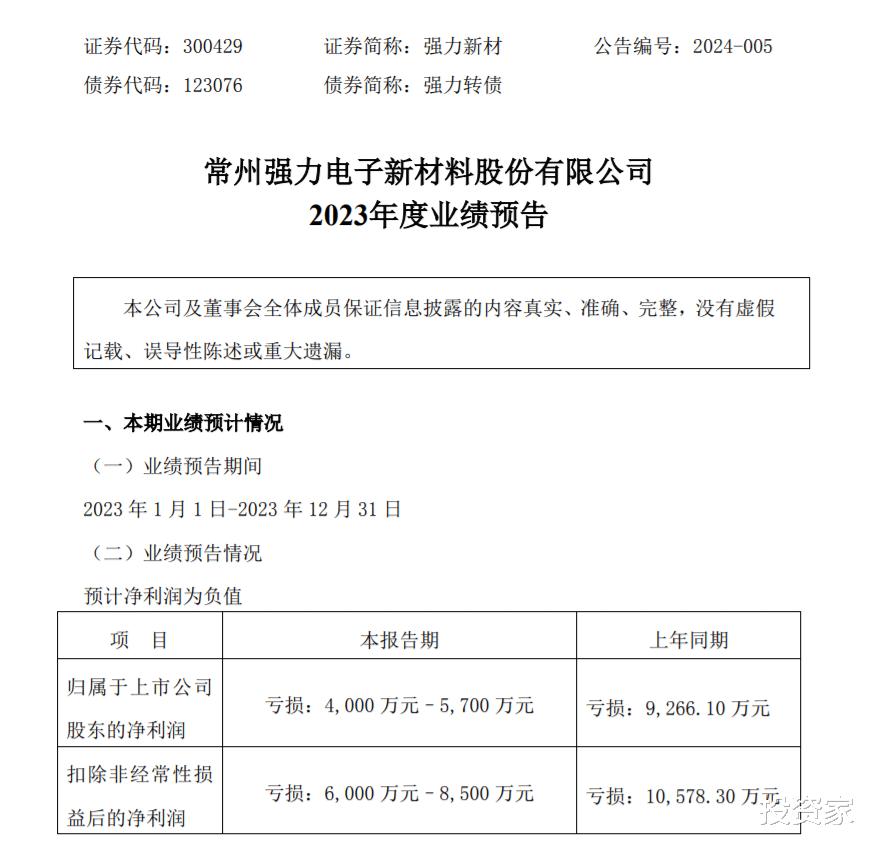

到了2023年,业绩再次下降,按照近期发布的财报预报,公司预计2023年预计亏损4000万元—5700万元,亏损有所收窄,但仍处于亏损状态。

对于强力新材来说,主营业务下降,还是因为下游需求减少,而公司的财务费用增加,存货跌价损失,导致公司出现亏损。

在二级市场上,公司实控人却在大举减持套现,光是按照预计来算,从2019年到2021年,实控人钱晓春家族累计套现近8.50亿元。

在上市之初的时候,实控人钱晓春的持股比为30.98%,2023年三季度末的持股比为20.38%,持股比减少了10.60个百分点。

而在二级市场的股价也是表现很差,股价已经跌至9.86元/股,年内蒸发近50%。