自8月底以来,大博医疗就开始逆势走强,在9.24牛市启动前,已经悄悄上涨17%:

如今,大博医疗已经突破10月8日的顶部,走势明显强于指数、强于医疗器械板块!

为什么大博医疗会逆势走强?背后有怎样的逻辑?未来还有没有机会?

大博医疗主营业务系医用高值耗材的生产、研发与销售,主要产品包括骨科创伤类植入耗材、脊柱类植入耗材、关节类植入耗材、运动医学及神经外科类植入耗材、微创外科类耗材、口腔种植类植入耗材等。

公司在2017年上市,曾是A股大牛股,后因集采,产品价格大幅下降,导致股价暴跌:

漫长的下跌劝退了散户,分析师也不再写研报跟踪,成了狗都嫌弃的股票!

俗话说,物极必反,压抑久了,终会爆发!

从业绩上看,大博医疗已经走出集采阴影,今年三季度的营收大增50%,创历史第二高:

净利润也走出低谷,稳步上升:

从利润率上看,三季度毛利率和净利率都达到2年来的新高:

集采之前,大博医疗毛利率高达86%,净利率高达40%,堪称赚钱机器!怪不得曾经牛的一塌糊涂!

虽然集采之后,产品大幅降价,但从目前来看,公司的毛利率依然维持在70%,净利率在20%,放眼A股,也是顶级的存在!

展望未来,集采降价压力大幅减轻,叠加进口品牌放弃国内市场,国产渗透率提升,大博医疗的业绩有望继续提升。

今年9月10日,大博医疗发布一份股权激烈方案,对包括总经理、财务总监在内的682人进行股权激励,承诺这些人可以在未来以当日的收盘价,即23.89元买入授予的股票:

大博医疗目前的股价是34.4元,被激励的员工已获利44%!

他们如果想要顺利拿到股票,需要确保今年的净利润不低于2.5亿,2026年不低于4亿:

业绩考核目标基本都是底线,大概率都能完成,从目前的情况看,大博医疗明年的收入有望达到24亿,按照20%的净利率算,净利润有望达到4.8亿。

照此计算,大博医疗当下市盈率为30倍,不算贵!

如果,大博医疗的费用延续当前的情况,利润率有望继续提升,估值可能会更低:

举例,今年三季度,大博医疗营收增速是50%,而销售费用增速只有20%,未来的销售费用率会继续下降!

下降的原因也跟集采有关,毕竟医保局直接采购了,公司不用向医院行贿,能剩下一大笔费用。

另外,从大博医疗的研发情况来看,虽然有集采压力,但并未放弃加大研发:

这对CXO公司来说也是一个好消息,毕竟很多人担忧集采之下,医药公司利润下滑,研发投入降低,依赖国内收入的CXO会受到不利影响,但其实,从长期视角看,医药行业一直在创新的路上狂奔,一旦走出集采低谷,行业就会迎来新一波景气周期!

说白了,创新永无止境,卖铲子的CXO必将受益!

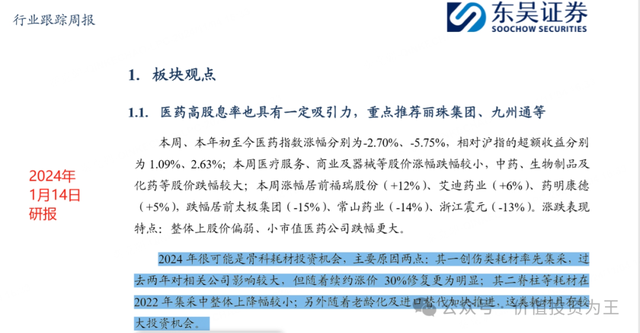

最后,推荐一篇研报,分析师在今年1月14号的时候就推荐关注骨科耗材,其推荐逻辑目前得到完美验证,牛逼!