看房地产之变,要看大格局!

近期关于地产修复回稳问题,投资者们开始观点分化。

越来越多的人认为9月底以来的楼市反弹,会告一段落,地产救市又或将昙花一现。而高盛、摩根大通、瑞银等外资机构则一致认为,2025年的地产行业将继续探底,而房地产投资端则会出现一个整体长达6-7年的下行周期。

而境内的地产研究者,则在紧密追踪一线市场变化中的有利因素。

比如救市后全国70大中城市的房价跌幅收窄,上海和深圳新房价格出现环比上涨,但是二手房整体趋势仍然呈现出“以价换量”。

另外,9月底以来,习惯了每周都有增量政策的投资者,却发现11月地产行业进入了一个短暂“政策真空期”,北京上海广州深圳落实取消非普通住宅标准,但是预期之外的增量政策,却并没有出现。

也因此,股市开始看空——比如习惯于被政策驱动的地产股表现明显回落,叠加上地缘政治和美日政策变化动荡,11月15日以来,两周内A股地产股跌幅接近10%,港股地产跌幅接近20%。

而10月份房地产虽略有回暖,但仍然是中国经济分项中拖累最严重的,特别是房地产投资端,跌幅反而有所扩大。整个经济虽然呈现韧性,但是青年失业率和工业企业利润数据都反映出“内生性修复”不足。

综上,地产的改善进程中止了吗?地产救市又将昙花一现吗?

对此,嵩山论市具体从销售表现,价格走势,政策预测和宏观经济四个角度,探讨这一轮救市是否会真的昙花一现?

part1 销售之变: 环比下降

有季节性影响,也有内生动力不足原因

11月中下旬以来,地产销售趋势走弱,相比于10月的景气和11月上旬反弹的延续,11月中下旬以来销售改善的进度似乎受阻。

很多房企也反馈,销售走弱,其实是季节性因素,往年11月都是淡季。

1,11月中下旬销售环比下降

11月中下旬,地产销售反弹动力明显偏缓,大部分核心城市的销售环比出现下降,景气度持续修复的势头似乎被打断。 表:近期核心城市周度销售环比走弱 但是综合看11月以来销售数据,相比于2023年同期,大部分城市仍然同比有两位数以上的增长。上海、深圳同比已经翻倍。

表:近期核心城市周度销售环比走弱 但是综合看11月以来销售数据,相比于2023年同期,大部分城市仍然同比有两位数以上的增长。上海、深圳同比已经翻倍。的确,销售的环比走弱也反映出销售修复的内生性动力有限,市场还需要新的增量政策支持。

比如近期的税费减免,或许会在短期内对地产销售改善形成支撑。

2,销售走弱原因:既有内生动力不足,也有季节性因素

当然,我们不能忽略季节性因素。毕竟过往景气度高的年份,金九银十过去之后,11月的销售也是会出现季节性走弱,然后直到接近年底的12月中旬开始,年末业绩冲刺才会重新带动销售提振。我们可以通过30大中城市的高频销售(网签备案口径)数据来观察,发现2024年11月中下旬的销售环比走弱,有一定的季节性因素。不过好消息是,24年当前的表现好于2023年。 图:30大中城市历年10-12月高频销售

图:30大中城市历年10-12月高频销售part2 房价之变

以价换量是底色,核心城市房价筑底趋势渐明

预计2025上半年一线城市房价会触底反弹

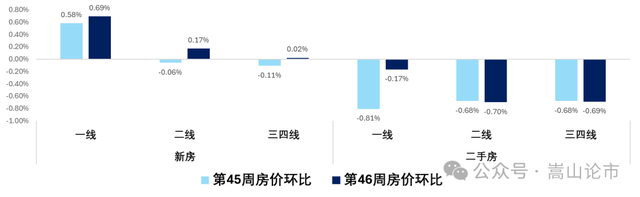

观察重点城市的新房和二手房价格近期变化,会发现一个典型特征。即新房表现,好于二手房。克而瑞样本城市的一线、二线、三四线城市新房成交价格环比,在最近一周均涨幅扩大,但对应的二手房房价,环比依旧在下降,二手房整体以价换量的底色,仍没有大的改变! 图:不同能级城市房价环比变化

图:不同能级城市房价环比变化而二手房以价换量的特点,虽然仍然是整体趋势,但是边际上二手房价逐渐企稳,并不是过往周期“二手房挂牌价、成交价螺旋下行”的模式。

这里以北京为例。

2024年以来,北京二手房成交数据明显改善,但是挂牌价和成交价都出现较大下降,也就是典型的“以价换量”,但是在10月份,北京的二手房成交价格出现拐点,“以价换量”趋势收敛。

图:北京二手房“以价换量”趋势收敛

图:北京二手房“以价换量”趋势收敛再看最新统计局公布的10月70大中城市新房、二手房价格,也充分体现了价格趋势的好转。

比如一线城市二手房价格环比增长0.4%,为13个月来首度回正。

图:统计局10月不同能级城市二手房价格指数综上所述,眼下新房和二手房价格,仍然在筑底的趋势中,但是边际上改善信号明显。价格的改善并没有完全中断,并不是昙花一现,只是筑底并不是一蹴而就。预计2025年上半年一线城市房价会触底反弹。part3 救市政策结束了吗?后续还有工具地产政策落地和推进并没宣告结束

图:统计局10月不同能级城市二手房价格指数综上所述,眼下新房和二手房价格,仍然在筑底的趋势中,但是边际上改善信号明显。价格的改善并没有完全中断,并不是昙花一现,只是筑底并不是一蹴而就。预计2025年上半年一线城市房价会触底反弹。part3 救市政策结束了吗?后续还有工具地产政策落地和推进并没宣告结束自从11月人大常委会以来,财政对地产的支持,包括税费的优化、潜在的土地收储专项债,都有所推进,但是本周以来各地的趋势只是落实“取消非普通住宅认定”,而没有更多增量政策。在12月中央经济工作会议之前,地产行业仿佛进入了一段“政策真空期”。

1,政策进入短暂真空期

虽然近一两周并没有超过预期的政策落地,取消非普通住宅认定也是930时期定下的政策框架,但是投资者仍然希望增量政策出现,来催动地产股价上行。客观上我们并不应该指望政策不断叠加,而是关注前期救市政策正在生效期,我们应该紧密观察政策执行和效果。比如看救市效果,我们使用第三方房地产冰山指数市场活跃度数据去看,发现10月以来房地产市场活跃度还是在“稳步回升”,尤其是一二线核心城市回升明显。

图:冰山指数地产市场活跃度

2,四季度货币进一步宽松可期

根据924金融高质量发展会议的精神,后续财政政策和货币政策会进一步配合,“宽松的货币环境将为积极财政政策提供支持”。面对四季度化债导致的潜在利率债供给增加,大概率央行还会继续提供流动性支持,降准可期。而11月LPR未动,很多投资人认为12月LPR可能会有下调的动作。3,收储专项债亟待落地

11月人大常委会提出,进一步推进土地储备专项债政策,后续财政部和地方政府也会进一步确认。我们使用2017-2019年土地收储专项债和其他用于老旧小区改造、旧城改造专项债的金额情况,发现重点省份平均可以每年发行1000亿左右地产领域专项债,而且以同期国债利率为基准的发行利差基本上在30bp左右。 图:2017-2019年各省发行地产领域专项债而财政部也不断表态,认为后续政府赤字和杠杆率尚有提升空间。我们回顾过往中央和地方杠杆率的变化,发现92年分税制之后中央加杠杆速度明显超过地方,而2008年金融危机之后,地方加杠杆速度超过中央,而地方的城投平台、隐性债务也层出不穷。

图:2017-2019年各省发行地产领域专项债而财政部也不断表态,认为后续政府赤字和杠杆率尚有提升空间。我们回顾过往中央和地方杠杆率的变化,发现92年分税制之后中央加杠杆速度明显超过地方,而2008年金融危机之后,地方加杠杆速度超过中央,而地方的城投平台、隐性债务也层出不穷。 图:中央、地方杠杆率的趋势与空间截止到目前,中央财政仍然对加杠杆比较谨慎,此次新一轮化债也并没有中央财政的下场参与,市场预期的“特别国债用于地方化债“预期也落空。但是后续中央进一步加杠杆用于重点领域,最终会拉动固定资产投资和提升居民收入水平,最终也会使地产行业受益。part4 房地产拖累中国经济宏观增长

图:中央、地方杠杆率的趋势与空间截止到目前,中央财政仍然对加杠杆比较谨慎,此次新一轮化债也并没有中央财政的下场参与,市场预期的“特别国债用于地方化债“预期也落空。但是后续中央进一步加杠杆用于重点领域,最终会拉动固定资产投资和提升居民收入水平,最终也会使地产行业受益。part4 房地产拖累中国经济宏观增长地产救市不停,重点在于对冲地产的拖累

10月份地产行业的数据,尽管销售端略有改善,但是投资端景气度加速下行,也是所有宏观经济分项总表现最差的。

而且,潜在特朗普2.0时期,如果地产行业继续拖累宏观经济,是否意味着针对地产的救市措施与工具还会源源不断?

1,地产拖累经济,宏观对冲还需从投资入手

10月的整体宏观数据,地产仍然是最严重的拖累项,地产投资增速跌幅为10.3%,比上个月扩大0.2个百分点。同时,我们使用青年失业率指标观察,发现10月的青年失业率虽然仍在17%以上,但是比8月份的高点下降1.7个百分点。由于青年失业率跟地产投资增速关联密切,地产行业景气度自2021年下行,青年失业率也进一步攀高。而24年三季度的青年失业率好转,也是因为三季度开始地方专项债落地加快,以及降息背景下居民消费改善的综合作用,对冲了地产的下行。 图:青年失业率与地产投资增速下行

图:青年失业率与地产投资增速下行2丨地产影响库存周期和价格趋势,风险溢出

10月的地产数据,房价仍然在筑底过程,整体下跌趋势虽然收敛,但是房价环比仍然在下跌。地产投资增速也偏弱,对地产链的大宗商品需求也有冲击,所以整体上看宏观经济仍然没有回到主动补库存周期,PPI指数仍然整体偏弱。不含电力的基建投资增速也只有4%出头,也很难完全对冲地产投资和供给端的不景气。 图:地产、基建投资趋势和PPI由于特朗普即将上任美国总统,后续潜在的证券市场波动和特朗普带来的全球大宗商品价格不确定性,会极大程度上放大中国的经济波动与金融风险。正如我们之前所说,后续特朗普2.0时期,中国地产需要降低对经济动能的拖累,恢复地产投资增速的健康值,同时也要促进房价“止跌回稳”,防止因为房价造成银行不良资产累积,放大金融风险。小结

图:地产、基建投资趋势和PPI由于特朗普即将上任美国总统,后续潜在的证券市场波动和特朗普带来的全球大宗商品价格不确定性,会极大程度上放大中国的经济波动与金融风险。正如我们之前所说,后续特朗普2.0时期,中国地产需要降低对经济动能的拖累,恢复地产投资增速的健康值,同时也要促进房价“止跌回稳”,防止因为房价造成银行不良资产累积,放大金融风险。小结的确,11月中下旬以来,行业销售和房价表现,似乎不如10月景气,优化的节奏也趋缓。

这也提醒我们,地产救市的短期效果,一定不是一帆风顺的。

但我们也不能因为短期的波折,就判定地产救市就会昙花一现。

未来我们不能低估中长期的筑底,不能低估潜在政策工具的效果,不能低估宏观经济解除地产拖累的趋势。

地产行业的修复,是需要时间的!

对这一轮924救市是否会昙花一现,你怎么看?欢迎留言深度聊聊!