小游戏很野。

这个“野”带着两层含义,一是它路子野,研发模式与常规游戏不同,单枪匹马、数日功夫便可鼓捣出一款像模像样的产品,背靠广告变现的IAA模式也能省却不少上架麻烦;二是它生长野,恍若莽原野草,肆意生长,一望无垠。

从一些已公开的数据,你能一眼看出它有多疯狂:《2023年中国游戏产业报告》称,2023年国内小游戏市场由50亿增长到200亿;《2024年1-6月中国游戏产业报告》数据显示,上半年小游戏贡献了166.03亿元的收入,同比增长60.5%,保持3年高速增长;微信小游戏于7月宣告称平台小游戏用户达到10亿,月活用户5亿,而在今年1月份的官方口径里,月活用户是4亿;巨量引擎更是直接预估今年国内小游戏市场规模能达到600亿的量级。

一方面是以亿为单位的用户数量与规模增长,另一方面是反复提及的存量市场,冷暖差异自然会形成相应的引力与斥力,平台希望抓住时代机遇、寻找新的流量及收入增长点,厂商或希望弯道超车、避开头部手游厂商的尾气,或希望自己能成为下一个用6位数成本撬动9位数营收的幸运者,或希望拿到一张经济下行期的救济船票……

如果说纸面上的数据过于虚无缥缈、不够具象,那么线下交流会或能提供更直观的冲击,一面是游戏展会中厂商规模、数量的持续收窄,一面是小游戏会议数量与参与人数的持续火热,更有甚者爆出“小游戏拯救中国游戏圈”的说法。

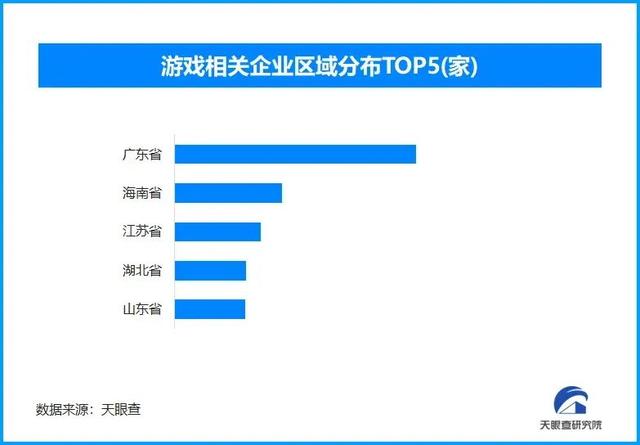

据天眼查专业版数据,截至今年8月,国内现存与游戏相关企业54.3万家,其中,2024年1-7月新增注册相关企业约为7.4万余家,从成立时间来看,48.7%的企业成立时间在1-5年以内,成立于1年以内的企业占比22.5%。好巧不巧,超休游戏爆发的2019年也是国内新增游戏企业暴涨的一年。

它们不像腾讯、网易这类头部厂商,常见于媒体笔端或成为舆论聚焦对象,但在二八定律的划定下,他们才是多数游戏人的常态。

小游戏就是一扇观察大多数的窗户,而GameRes在研究小游戏之时,也发现了不少有趣现象,比如小游戏的定位变化,它并非超休游戏的卷土重来,比如马甲包玩法的重现江湖……

今天,我们先从微信的畅玩小游戏开始谈起。

一半拧螺丝,一半整背包

畅玩榜单是变动不居的。

榜单上的游戏多为IAA类型,优势是开发便捷、功能精简、核心突出,由于无需软著、版号等硬性门槛,上架流程简易,最适宜个人开发者入门,走敏捷开发路线,属于短期赚快钱的项目;劣势是缺乏长线运营能力,无法通过内购增加营收上限,且玩法容易被同行借鉴。

游戏类型特性、受众游玩习惯、开发者在投放侧的策略,都会影响游戏生命周期,大多数不超过三个月,致使榜单每隔一段时间都会洗牌。

但在一个较短的时间周期内,如一周、两周,榜单相对稳定,且当下的IAA游戏与过去的超休游戏差异相当大,在商业模式内核——广告变现——不变的情况下,它玩的更花,生命周期可以拉长到以年为单位,部分游戏的玩法系统更是与常规的App手游对齐。

为此,GameRes截取了近一两周微信畅玩小游戏的前50名进行观察,排名或有浮动,但产品总量相差无几。

榜单上过半百的游戏,类目看似繁多,细究下来,其实可以分为两个大类,一个是以数值成长为内核的RPG游戏,另一个是是消除玩法为基础的休闲益智游戏,以行业惯用的术语来说就是前者偏中重度,后者偏轻度。除此之外还有一些零散的类目,如《天天斗地主》、《天天爱掼蛋》这类大众流行的棋牌游戏,《鱼吃鱼》、《贪吃蛇大作战》等经典的.io游戏,套龙傲天故事框架的脑洞游戏……

在消除这个大类下,往下可细分为羊了个羊、拧螺丝like、挪车(或营救动物)、插花等,其中拧螺丝like与挪车like合力砍下半壁江山,数值成长型类目下,有背包like、放置挂机、资源累积型的模拟经营游戏等,其中背包like占据大头。

1.消除类别

(1)拧螺丝like

顾名思义,玩家需要将螺丝拆下来放到对应颜色的盒子中,玩法框架与《羊了个羊》、挪车like高度相似,以同花色的三消为基础,设置空间有限的格子来影响玩家消除策略,关键是通过图层的遮掩来加大游戏难度,将策略式的三消游戏变成碰运气的游戏。

据业内人士考证,拧螺丝like产品最早发源于2023年,早期玩法、画风与现下截然不同,玩家通过拧螺丝来拆木条,无论是螺丝还是木条形状都相对单一,解题关键在于辨别木条的上下图层。

产品的首个变种是对木条形状做出变更,更容易区分图层的上下架构,后续融入同色消除的三消玩法,游戏骨架与今天看到的拧螺丝like更为接近。

整个品类后续的迭代方向又可分为两个,一个玩法体验的升级,比如引入物理碰撞效果,对图层做透明处理,以及更高级的3D拧螺丝;另一个是更换题材、表现形式,如拔火罐跟剥玉米,这些形式上的更迭与投放素材回馈的数据息息相关。

目前品类迭代趋于稳定,更多的是一些细节上的调优,如调整消除难度(与螺丝颜色数量、图层数量有关)、更改页面布局等。

(2)挪车like

挪车类游戏需要玩家在有限的坑位中,合理安排车辆出发顺序,以解决乘客需求。

它以同色匹配的消除玩法为基底,融入资源规划、路线规划难点。据同行考证,同类玩法在一年前便已出现,目前榜单上排名靠前的《看谁能通关》算是较为经典的玩法原型。

海外的玩法变种或者说题材变种不在少数,同样是小人-巴士,可以与华容道玩法结合,也能与乘除加减的跑酷玩法结合;同样的挪车玩法,可以换皮成动物营救,也能取消小人上车、消除玩法的设定,突出路线规划玩法,同时强调即时操作。

从畅玩榜单来看,挪车like 或题材变种的火力不如拧螺丝like,一度上榜的动物营救题材如今热度也已退去。不过,IAA小游戏的头部厂商指色网络倒是给出了一个颇具诧异的解法:将流行的拧螺丝like与挪车like结合,整出了《闯关大聪明》这类看上去很不搭调的产品,其玩法的基底其实仍旧是挪车like,只是把小人改成了螺丝,让线性排列的消除顺序多了一丝不确定性。

(3)羊了个羊like

2022年的爆款《羊了个羊》仍旧稳坐微信畅玩榜小游戏宝座。

从微信小游戏的发展来看,《羊了个羊》可以算是该赛道的拐点之一。2017年微信小游戏凭借《跳一跳》横空出世,尔后数年间涌现出了《海盗来了》、《动物餐厅》、《消灭病毒》等爆款游戏,或受限于平台政策,彼时微信小游戏更看重创意成分,对于社交裂变、产品矩阵玩法有诸多限制,即便有着超休品类的加成,小游戏并未在高位上持续运转,直至《羊了个羊》的出现,才让蛰伏多年的微信小游戏重新被圈外人士关注。

关于《羊了个羊》,分析、拆解、回溯厂商发展史的已然饱和,而从眼下的小游戏现状来看,可以说它仍旧给同行指出了两条发展路径:

一条在于玩法,如何用“遮掩法”来增加广告点击率,它完全扭转了游戏的游玩逻辑,概率的重要性远大于策略,开发者可以轻松地通过数量控制来变更游戏难度,该套路在拧螺丝like、3D消除以及数个插花园艺题材的消除游戏均适用。

另一条在于运营,《羊了个羊》破除了IAA游戏只能跑短期的定论,其外围框架近乎成了目前消除类IAA小游戏的标配,对于社交的全面拥抱也成了IAA小游戏打破短命魔障的关键指标。

《羊了个羊》的首页布局与功能配置已成为消除类小游戏标配

(4)创意消除

尽管整个赛道挤满了各类like,消除品类仍旧出现了几款耳目一新的产品。

比如蓝飞互娱的《抓大鹅》,其基础玩法参考的是2021年于国外涌现的3D消除游戏,如《Triple Match 3D》——该游戏收入曾一度比肩业内成熟的三消产品,只是游戏的系统框架仍然照搬传统三消,主打闯关与live-ops,受限于3D表现形式,其关卡设计的丰富度与传统平面三消无法同日而语,极易陷入玩法疲劳。

《抓大鹅》的突出点在于它借鉴了《羊了个羊》的堆叠玩法与高难挑战,同时引入重力感应机制,给予了玩家一定的操控权(想要通关概率仍是关键),从游玩体验到细节打磨,它都能算是榜单里的上乘之作,略显怪异的是,榜单上并未发现与其同台竞技的同类产品,产品本身也仅是以周为单位进行关卡轮换,未推出更多的新场景。

榜单外有一款《消了个大鹅》,但细节打磨不如《抓大鹅》,且无重力感应

比如简游旗下的《砖了个砖》,玩法初见类似十字消除的《打豆豆》,后者在Falsh小游戏时期曾一度风靡,不过它采用的是滑动消除的操作,并匹配与《羊了个羊》相似的多花色手法,同屏出现的花色多达十多种,大幅增加了游戏的消除难度,最终传递出来的游戏体验依旧是,玩家看似能依靠消除策略完成挑战,实则难度把控权仍归厂商所有。

(畅玩百名榜单上还有一款利用连连看玩法的小游戏,从实际体验来看,单纯地增加花色并不能增加趣味性,相反因拉长节奏而破坏了原有玩法在时限内挑战眼力的刺激性。)

设计虽有新意,但个人仍留有困惑之处,游戏的游玩体验与榜单上的其他游戏是截然不同的,游戏身上并未带上“解压”、“爽快”这类标签,相反,当游戏陷入僵局时,玩家会反复陷入穷举的困境,这种挫败感与《羊了个羊》截然不同,后者还带着些赌徒心理,前者则是纯然的无望,即便消除大半也不会有“革命即将胜利”的期待感,这让我开始好奇游戏的受众群体——或许简游已经建立起自己的品牌效应或社交体系,它更看重产品设计而非市场口味。

即便游戏接近终局,仍有卡死的可能

《俄罗斯方块拼图》,将《俄罗斯方块》的形状与消除规则融合到拼图玩法中,二者有着绝佳的化合反应,委实是将鸡蛋碰上西红柿,两种常见食材造就了经典美味,玩家既需要考虑拼图内的空间布局,也需要考虑方块的消除原则。不过,目前游戏的外围框架与变现手段还称不上尽善尽美。

纸牌接龙玩法原则上不属于消除玩法,但这边还是归为一类,它们都吻合俄罗斯方块之父所说的“从混沌中寻求秩序的成就感”。而且,要论堆叠与概率玩法的话,或许《纸牌接龙》才是鼻祖。

卡日曲发行的《纸牌接接龙》就是一个基于纸牌接龙玩法的微创新产品,它提供了正序、倒序两套排序方式,调整格子数量与接龙规则(仅限同花+顺子),添加自动接龙与提醒功能,用海量关卡来发展长线,同时添加高难度的活动挑战来提高用户参与度。其问题或许跟上头的《俄罗斯方块拼图》是一致的,初次尝试饶有兴味,但玩法一眼望到头,容易陷入玩法疲劳(此刻不得不感慨《羊了个羊》仅提供一个几乎不可能通关、又让玩家乐此不疲、甘愿贡献广告点击率的高难关卡的超前设计。)

套用奶茶店经营皮套的《做杯奶茶吧》,内里采用的也是纸牌接龙玩法,不过从形式上看更接近早前出现的调配颜料试管的超休游戏,它对于不同花色的接续没有那么严格,更加考验玩家排序、整合的技巧,这种技巧在拧螺丝like、挪车like中也是适用的,区别在于颜料试管对挪牌的宽容性更高。

个人略感遗憾的是,国内很多开发者在使用奶茶、餐饮题材的时候,往往是内搭一套消除类的休闲玩法,比如此前的《旅行串串》,其间或有该类玩法更贴合题材、画风所吸引受众的考虑(偏轻松、休闲、治愈),鲜少出现更具普适性的模拟经营玩法。

言下之意,能不能搞一个类似《沙威玛传奇》一样的奶茶经营游戏?每逢促销活动,店员们手忙脚乱的场面可丝毫不比沙威玛玩家们逊色多少。

2.数值型游戏

(1)背包like

Top 50榜单上共5款背包like产品,其中排名靠前的三款产品均为深圳实丰,《小小庇护所》为公司目前主推产品,10月空降微信小游戏畅玩版Top10,迄今仍在前20行列,抖音同款游戏《小小生存队》则冲上了收益榜Top3。

这几款背包like产品的玩法框架大同小异,大方向走的都是背包空间整理+肉鸽塔防,《小小庇护所》增加了手动释放按钮,《砍不过我呀》增加了小队作战,背包以武器为主,需要与上场角色协同。

数款产品的主要差异在于题材,《小小庇护所》走的事二次元枪械路线,《暴走小人》、《冲一冲专家》借鉴了《合金弹头》的美术风格与军事题材,《砍不过我呀》则是魔兽画风,《谁敢玩玩看》主打海陆空作战+未来科技,整体画风较为晦暗,目前已掉出畅玩榜前50行列。

背包like在IAP领域曾叱咤风云,一时间涌现了大量变种,其源头大致有二,一个是国内团队Yojoy Game做的IAA游戏《花园特工队》,一个是海外超休头牌Voodoo做的《Bag Fight》,当《渔帆暗涌》的开发者感慨《生化危机4》这种老游戏身上潜藏着无尽宝藏时,他估计也没料到,10年前的背包管理会在小游戏领域再度发扬光大——当然,也得感谢《逃离塔科夫》、《背包英雄》、《Save Room》这些热门游戏的传承与发扬。

不过,小游戏的背包like玩出的是另一派画风,表面上是资源、空间管理,但这种钳制玩家战斗力的方式却是给激励广告开了大门。玩家想要打通关卡,高度依赖局内赠送背包空间的广告,外围养成所需货币也与广告强相关,一套组合拳下来,把用户留存、广告点击全占了。

在实际体验中,真正影响玩家感知的其实在于游戏的数值调控,它决定了玩家是在看广告还是在玩游戏,像《暴走小人》与《冲一冲专家》,两款内容几乎一致的游戏,数值上的差异让后者完全沦为广告播放器。

(2)模拟经营

目前微信小游戏畅玩榜单中模拟经营游戏分为两种,逆袭题材跟其他。

逆袭题材的小游戏高度利用AI生成内容与网络爽文的故事框架,不过游戏类型不局限于模拟养成,找茬解谜也是其中的重要分支,故而放到下文再说。

其他的模拟经营游戏数量占比不大,《百变发型屋》与《酒店大亨》玩法框架几乎一致,全程单指操作,点击广告提高效率或直接获取收益,一步步将店面做大做强,游戏前期体验偏单调,二者最大差异在于题材,《百变发型屋》的节奏稍快,能够让玩家忙起来。

《全民企业家》是为数不多既上了畅销榜又上了畅玩榜的游戏,游戏采用IAA+IAP混合变现模式,以面馆经营为题材,通过大量生活化的内容来拉近与玩家的关系,内在的玩法框架较为传统,完成订单盈利→提升环境配置→提升星级→提高收益。

《开个密室馆》则是在上述所说的玩法循环中增加了塔防玩法,外加上别开生面的鬼屋题材,做到了一定的差异化。

(3)榜单里的“异类”

广州友趣(掌上乐游)发行的《我要下西洋》在榜单中显得有些异类。

它与其他游戏不是一个量级,简单地说,游戏研发成本与系统的完备程度不像一个小游戏,只是游戏的操作习惯与游玩节奏贴近小游戏。

网上已有大量的游戏拆解,在此仅说几个个人体验时的优异之处:

在放置挂机这种偏单调的玩法框架中,融入大量随机事件与副玩法来调节游戏节奏;在打捞这种不确定的资源获取方式下,培养用户观看激励视频与完成任务的习惯,即任务导向型游戏;游玩节奏舒适,不会频繁触发广告来打断流程,激励视频的设置更偏向于玩家认可游戏玩法后主动点击,而非卡关后被动式触发——当然,玩家熟悉游戏后,在第5、6章就会遇到明显的战力瓶颈,广告避无可避;游戏养成框架具备长线思维,前期靠升船后期靠队伍Build;历史+航海题材给足了新鲜感。根据业内人士考据,《我要下西洋》最早由Ohayoo发行,字节跳动调整游戏业务后,游戏发行主体发生变更,游戏于年初推出过APP版本,但收效一般,国区AppStore免费游戏下载榜最高排名74,只能说不同端的发行策略与用户习惯有较大差异。

目前《我要下西洋》排名相对稳定,但在IAA侧估计较难出现竞品,游戏的整体包装与框架打磨的成熟度不适合小型团队,但是在IAP有可能发扬光大。

整体来说,数值型的IAA小游戏与IAP小游戏有较多的重合之处,其根源差异在于需要根据不同的商业模式来调整游戏的数值框架,前者需要兼顾玩家体验与广告收益,后者还需要额外兼顾付费玩家的生态。

二者的流向是互通的,开发团队可以将已然成熟的IAP产品改成IAA模式,在提供相似的游玩内核的同时降低玩家的付费成本,近几日冲榜的《管道梦工厂》即为典型;他们也能将已经跑出来或有爆款苗头的IAA产品改成混合变现产品,背包like即是案例。

3.其他

(1)逆袭题材

《姐是好女孩》、《就我眼神好》、《我被女友包围了》、《逆袭一刻》、《全民脑洞秀》……

畅玩榜单内的同类游戏一抓一大把,其共性是大量使用AI生成内容,套用赘婿、逆袭、重生等常见的爽文模板,借由故事引导与AI美女促进留存,开局永远是寒风凛冽的小破屋,衣衫褴褛、楚楚可怜的女主角。

这类游戏内里的玩法分成两个类别,一个是传统的商斗/官斗游戏,走以角色养成为核心的模拟经营路线,一个是找茬解谜游戏,内里安置了海量小游戏,关卡设计稍显平庸——与2010年前后出现的脑洞游戏不是同个级别,但类型、场景多样,埋了大量的网络流行梗,是绝佳的广告素材。

只能说,小游戏如今的产能与发展,除了H5技术与5G网络的硬件支撑,还得感谢AI的助力。

(2)躺平发育

北京蜜獾发行的《躺平发育》、《猛鬼宿舍》,成都木木互娱的《宿管来了》属于同题材、同类型游戏,游戏融合了塔防、非对称、多人竞技玩法,灵感源于早期的魔兽mod(它还在发力!)。

该类游戏自2022年初上线并爆火,发迹时间比《羊了个羊》要早,业内盘点小游戏发展史的时候会将其纳为一个节点,游戏火爆时间正好处在微信买量策略更迭的阶段,为同行指出了一条明路。

未完待续

老实说,50多款微信畅玩小游戏,十多个细分玩法,其中不乏精品、创意,按理说在厂商恐怖的产能与点子挖掘下,能够持续爆发新品,然则GameRes玩了一圈的实际感受是:味同嚼蜡。

往往一个热门产品出现,后续便会跟上数十款like产品,高度吻合现实里“一家店火了,整条街都是”的内卷状态,“产能过剩”是近段日子小游戏圈时常提及的词,它间接扼杀了开发者的创意空间,这并非一场关于产品的竞争,至少产品在整个赛道博弈中的重要性不是唯一的。

我原以为小游戏的蓬勃发展能重新当年AppStore的甜蜜岁月,《水果忍者》、《愤怒的小鸟》、《神庙逃亡》、《疯狂喷气机》、《涂鸦弹跳》、《割绳子》、《小鳄鱼爱洗澡》等精品休闲游戏层出不穷,如果《贪吃蛇大作战》、《鱼吃鱼》、《宫爆老奶奶》这类曾经的游戏记忆能卷土重来,为何小游戏没能迎来更为盛大的文艺复兴?《合成大西瓜》在日本活出了第二春,国内何以寂寂无闻?

答案或在产品之外,或者说玩法之外。

产品外侧的故事,远比产品分析本身更为精彩,比如经营小游戏多年的厂商面对大厂入局的应对,比如小游戏成为万千游戏失意人的收容所或掘金地,比如游戏打磨与买量素材的高度绑定。

它引发了GameRes对整个赛道乃至行业的更深的恐惧,如果说,行业的增长倚赖的不是产品而是平台与营销呢?它涉及到更为复杂的经济学问题,消费者总量并非无限增长的,小游戏的繁荣是一个新平台带来的增长周期循环吗?(文/绣湖)