对待信达地产债务、现金流等发展痛点,中国信达年内预计给予200亿债务重组等金融支持。

◎ 作者 / 沈晓玲、陈家凤

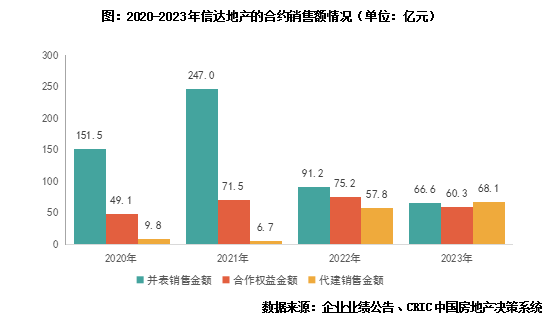

核心观点【并表与合作项目销售增速回落,代建销售额同比增长近两成】2023年信达地产并表项目与合作项目销售增速均呈现下滑趋势,合作权益销售额60.3亿,同比下滑19.8%,并表项目销售额66.6亿,同比下滑27%。并表项目约75.5%的销售面积来源长三角,59.2%由一二线贡献。凭借母公司中国信达的纾困资源优势,下行周期中信达地产代建业务迎来逆势大幅增长,代建销售额约68.1亿,同比增长17.8%,占到整体销售额的35%,同比提升9pct。 若算上代建销售和合作权益销售,全年信达地产总销售额195.05亿,同比下降13%,降幅有所放缓,回款率超100%。展望2024年市场形势,信达持谨慎态度,计划签约销售额150亿,回款额140亿。 【通过合作和代建获取项目,并表土地储备相对充裕】2023年信达投资谨慎,没有新获并表项目,新获项目均来源于代建及合联营。全年新增代建项目计容建面73.13万方,同比大幅减少56.3%;新增合联营权益计容建面67.27万方,而去年同期合联营项目并未新增,合计新获取的项目计容建面约140.40万方,同比减少36.1%,投资力度有所收缩。年末并表口径土储建面约342.73万方,同比下降16.5%。其中,并表项目的待开发计容建面106.56万方,占到全部并表口径储备的31%,土储结构合理。 【并表比例偏低、结转放缓,归母净利润同比下滑8%】2023年信达地产结转收入95亿,同比减少40.8%,结转速度大幅放缓。合同负债较年初大幅减少33.7%至47.76亿,对结转收入覆盖倍数从年初的0.45增至0.5倍,但仍然不足1。盈利能力,毛利同比下滑33%至30.9亿,毛利率27.1%,维持全行业较高水平,可能缘于纾困加速下母公司为其带来的土储优势。净利同比增长4.6%至6亿,缘于合联营投资收益的贡献、物业重估收益和所得税的减少,净利率同比增加2.1pct至5.3%。2023年信达地产结转项目的权益比有所下滑,实现归母净利5.05亿,同比下滑8.2%。 【现金流有所承压,中国信达对其进行200亿的债务重组】受销售业绩的拖累叠加偿债加速,全年信达地产经营性现金流净额7.12亿,同比下滑61.3%,筹资性现金流净额由去年的正数转负数,全年净流出41.54亿元,同比大幅减少约430%。年末在手现金较年初减少21.6%至96.7亿,对短债覆盖倍数约1.07倍,刚好覆盖,需关注短期流动性和现金流状况。对待债务、现金流等压力,近期信达地产公告显示,中国信达收购第三方公司债权后,与信达地产进行债务重组、信托贷款,融资担保等,累计金额预计200亿,期限为5年左右,金融支持额占到其总资产的25%左右,力度很大。 01销售并表与合作项目销售增速回落代建销售额同比增长近两成2023年信达地产并表项目与合作项目销售增速均呈现下滑趋势,全年合作权益销售额60.3亿,合作权益销售面积24.64万方,分别同比下滑19.8%和19.6%;而并表项目实现销售额66.6亿,同比下滑27%,而并表项目销售面积40.7万方,同比下滑19.3%。

从并表项目的销售分布来看,以销售面积计,约75.5%的销售来自于长三角城市,占比最高,较去年同期下滑6.3pct,中西部占比14.6%,占比次之,较去年同期提升4.6pct,而珠三角和环渤海占比分别达6%和3.9%。城市能级上,一二线销售面积贡献占比59.2%,较去年同期提升11pct,其中合肥实现销售面积13.58万方,占到整体的33%,是所有城市中贡献最大的城市。

“保交楼”政策背景下,中国信达纾困过程中对暴雷项目采用“AMC接管注入资金+委托代建”的模式,作为中国信达旗下唯一的地产开发平台,信达地产一直扮演“代建方”角色,下行周期中其代建业务迎来逆势大幅增长。全年代建销售额约68.1亿,同比增长17.8%,占到整体销售额的35%,同比提升9pct,代建销售面积26.25万方,同比增速高达222%。随着中国信达纾困加速,信达地产代建项目规模也迎来爆发式增长,未来代建销售贡献将成为其销售业绩的重要组成部分。

若算上代建销售和合作权益销售,全年信达地产实现总销售额195.05亿,同比下降13%,降幅有所放缓,回款额207.28亿、回款率超100%,总销售面积91.6万方,同比增长2.7%。

展望2024年市场形势,信达持谨慎态度,计划签约销售额150亿,回款额140亿,后续会根据市场情况合理统筹安排各项经营计划。

2023年信达地产投资谨慎,全年没有新获取并表项目,新获取项目均来源于代建及合联营。全年新增代建项目计容建面73.13万方,同比大幅减少56.3%;新增合联营权益计容建面67.27万方,而去年同期合联营项目并未新增,合计新获取的项目计容建面约140.40万方,同比减少36.1%,投资力度有所收缩。

截止2023年底,若按并表口径计算,并表口径土储建面约342.73万方,同比下降16.5%。其中,并表项目的待开发计容建面106.56万方,占到全部并表口径储备的31%,土储结构合理。待开发地块中芜湖、合肥、阜新的并表储备面积居前三,占比分别达到30.6%、26.4%、17.6%。

2023年信达地产营业收入114.2亿,同比减少37.4%,结转收入95亿,同比减少40.8%,结转速度大幅放缓。受销售业绩回落拖累,合同负债较年初大幅减少33.7%至47.76亿,对结转收入覆盖倍数从年初的0.45增至0.5倍,但仍然不足1。

盈利能力,毛利同比下滑33%至30.9亿,毛利率27.1%,较去年提升1.9pct,毛利率维持全行业较高水平,可能缘于纾困加速下其母公司为信达地产带来的土储资源优势。

净利同比增长4.6%至6亿,毛利下滑基础上净利仍能保持正增长,缘于合联营投资收益的贡献、物业重估收益和所得税的减少,其中全年合联营投资收益6.11亿,较去年同期增幅近200%,物业重估由负转正收益1.1亿;致净利率同比增加2.1pct至5.3%。

值得注意的是,2023年信达地产少数股东损益占比从去年同期的4.3%上升至16%,因此归母净利5.05亿,同比下滑8.2%,归母净利率4.43%。

依托央企背景,2023年信达地产融资成本有所改善,整体平均融资成本从去年的5.02%减少至4.63%。年末有息负债331.13亿,较年初微减1%。从融资渠道看,银行贷款、债券等融资渠道占比有所提升,占到总有息负债的36.9%和55.57%,其他渠道融资贡献度降低至7.5%,融资渠道持续改善;从期限来看,短期有息负债占比26.9%,而年初占比高达36.5%,债务期限结构优化。

受2023年销售业绩的拖累,销售低迷叠加偿债加速,全年信达地产经营性现金流净额7.12亿,同比下滑61.3%,筹资性现金流净额由去年的正数转负数,全年净流出41.54亿元,同比大幅减少约430%。年末在手现金较年初减少21.6%至96.7亿,对短债覆盖倍数约1.07倍,刚好覆盖,需关注短期流动性和现金流状况,严抓销售回款。此外,信达地产扣预资产负债率较年初减少1.5pct至67.55%,净资产负债率较年初增长9pct至94.8%,三条红线仍维持绿档。

图

对待债务、现金流等压力,中国信达给予较大力度的支持。近期信达地产发布公告显示,至2024年度股东大会召开前,预计中国信达通过收购第三方公司债权后,与信达地产进行债务重组、信托贷款,融资担保等,累计金额预计有200亿,期限为5年左右;此外还有对信达地产共同投资项目、收购出售项目、代建项目等方面预计合计160亿支持。中国信达对信达地产给予高力度的金融支持,联合旗下信达证券、信达金融租赁、金谷信托、信达香港、信达资本等对信达地产的债务进行优化重组,以便轻装上阵,支持额达200亿,占到其总资产的25%,力度很大。

更多年报点评

年报点评01|仁恒置地:资产计提减值净利亏损,总有息债规模下降

年报点评02|金地集团营业收入同比下滑近两成,代建版图持续扩张

年报点评03|招商蛇口:锚定五强、聚焦核心城市,盈利有所改善

年报点评04|龙湖集团:有序压降债务,经营性利润占比首次过半

年报点评05|绿城中国:新获项目流速和盈利保持较好水平,三条红线降至绿档

年报点评06|保利置业:稳健发展,未来将把现金流作为运营核心

年报点评07|华润置地:稳健发展,积极向大资管业务转型

年报点评08|五矿地产:合约销售同比下降15%,短期偿债压力较大

年报点评09|建发国际:销售增长12%,未来考虑境内发债计划

年报点评10|越秀地产:非公开拓储优势明显,2024年销售目标1470亿

年报点评11|融创中国:境内外债务全部重组成功,经营面转好预期增强

年报点评12|旭辉集团:代建快速发展,化债有一定成效但任重道远

年报点评13|美的置业:坚守结构优化,保证现金流安全

年报点评14|万科地产:短期流动性存压,经营性业务REITs取得突破

本文版权归克而瑞研究中心所有 未经授权请勿转载

以上代表克而瑞研究中心团队观点,仅供参考

转载注明出处:克而瑞地产研究(cricyjzx) 多谢配合!