文|凯风

房地产,迎来历史转折点。

刚刚召开的保交房工作会议提出,商品房库存较多城市,政府可以需定购,酌情以合理价格收购部分商品房用作保障性住房。

这意味着,“国家队”开始下场收房子,中国版的房地产收储模式呼之欲出。

同一天,央行等部门发布通知,首套房贷降至15%,二套房贷降到25%,同时下调公积金贷款利率,且取消全国贷款利率政策下限,由各地自主确定。

这意味着,继取消限购之后,低首付时代开启,房贷利率步入“下不封底”模式。

几套组合拳打出来,标志着房地产“救市”步入新阶段,中国楼市迎来史上最宽松时代。

这一次,能否刺激房价上涨?

01

这一切,并非突然落地,而是早有迹象。

就在上月底,重要会议已有定调:“统筹研究消化存量房产和优化增量住房的政策措施,抓紧构建房地产发展新模式”。

未提“房住不炒”,没讲“三大工程”,首次提出“消化存量、优化增量”,信号意义再明显不过。

这让人想起10年之前的“去库存”,正是那一轮去库存,开启了有史以来声势最大的上涨浪潮。

这一次提出的“消化存量,优化增量”,被坊间称为“化库存”,虽然叫法不同,但目的是一致的。

不同的是,上一轮“去库存”,政策工具满满满。

降准降息、棚改货币化、1亿人进城落户……叠加经济增长、城镇化加速、居民加杠杆,可谓无往而不利。

然而,这一次“化库存”,面临的环境截然不同。

房地产供求关系正在发生“重大变化”,居民杠杆率处于历史高位,经济、人口、城镇化、债务等基本面早已不同于以往。

非常时期,需要非常之策。

取消限购、限贷只是第一步。目前,除了北上广深津、雄安、海南7地之外,所有城市都已取消限购。

面对供求关系发生重大变化的现实,国家队下场收储房子,也正在变成现实。

02

史诗级救市,有多重要?

自从1998年开启住房市场化改革以来,楼市虽然波动不断,但总体呈现上行走势。

但这一次,房地产调整的幅度之大、范围之广、时间之长,都远超过往,市场亟需稳住。

一方面,全国商品房库存创下历史新高,“去库存”箭在弦上。

目前,全国商品房库存量为7.45亿平方米,其中住宅占了一半以上,相当于数千万套子还没有卖出去。

然而,市场需求仍在持续萎缩,去化周期仍在上升。

根据国家统计局刚刚发布的最新数据,今年1-4月,新房销售面积2.92亿平方米,同比下降20.2%,其中住宅同比下降23%。

要知道,高峰时期,全国商品房销售面积接近18亿平方米,月均1.5亿平方米,而销售额也高达18万亿。

另一方面,几乎所有城市房价都在遭遇深度调整,部分城市甚至回到6-7年前,稳房价任务艰巨。

如果说前几年楼市调整更多集中于三四线城市,这一次一线城市也难以置身事外。

根据国家统计局发布的70个大中城市数据,所有城市二手房价都出现同比负增长,最高降幅在10%以上。

一度领跑的南京、厦门、武汉等地,二手房价同比降幅超过10%,而房价相对坚挺的北上广深,二手房同比降幅也都在7%以上。

这还是最近一年的数据。从历史高峰相比,多数城市房价回到2020年之前,部分城市甚至回到了2016-2017年。

这种局面想想都可怕,任由其发展下去,显然不符合宏观层面的设想。

03

取消限购限贷并不令人意外,国家队下场收储,则是前所未有的新动作。

国家队下场收房子,有多大用?

一方面,国家队批量收购新房,既可以立竿见影减少库存,还能盘活房企的现金流。

多家房企之所以陷入危机,与其高杠杆、高负债、高周转的模式不无关系,但市场需求的萎缩更为致命。

当前最大的问题,用官方的话说——房地产供求关系发生重大变化。

供求关系之变,说到底是我国房地产市场早已不再是短缺模式,除了个别超大特大城市外,大多数地市都已饱和乃至过剩。

换句话说,建的房子太多,买房的人越来越少。

不管是基本面问题、收入问题还是预期问题,楼市一旦陷入“无人买房”的负面循环,就很难走出来。

这时,就需要一条新的鲶鱼——国家队,直接消化部分需求,进而重塑供求关系。

另一方面,国家队回购的房子,可以转化为保障房,在减少保障房建设压力的同时,也遏制了楼市库存的进一步扩张。

保障房建设,与城中村改造、平急两用设施建设,被称为“三大工程”。保障房是其中的重头戏,也是各地必须落实的民生任务。

然而,且不说保障房建设需要天量资金投入,而房子越建越多,市场上的供求关系更难逆转,商品房的库存更难消化。

所以,将保障房建设的资金,转移到收储商品房身上,既能完成保障房任务,又不乏化解商品房库存之效。

不过,能覆盖多少城市,收储规模有多大,资金量有多大,决定了是托底、稳住还是刺激的可能。

04

国家队收储,既然效果这么好,为何不早推行?

钱从哪来,一直都是最大问题。

根据天风证券测算,要想房地产库存回归到合理水平,大约需要约7万亿元的资金。

要知道,去年全国财政收入也就21.6万亿元,这笔钱显然不是一个小数字。

更进一步,谁来出这笔钱?

地方政府,恐怕手中无粮。

且不说土地财政 “失血”后,地方的可支配财力远不如前,而债务压力一直高悬于头顶,加杠杆的空间极其有限。

央妈放水或中央财政托底,就是难以绕开的选项。

10年前的楼市去库存,靠的是央行定向放水,5次降准5次降息,加上棚改货币化贷款,直接搅热市场。

这一次,或可通过国有银行贴息贷款或者发行特别国债的形式,来为收储提供资金支持。

也有人建议,由国家出面,成立专门的收储平台,或组建住房保障银行,专门用于全国商品房的化库存。

最激进的想法是无锚印钞,让央行直接下场购买国债,打开印钞机的开关,从根本上解决资金难题。

然而,任何救市,都不可能不计成本,否则财政将成无底洞,而大印钞的弊端更是众所周知。

房地产收储,资金问题是其一,而回报问题是其二。

租金,或是收储之后最大的回报来源,但我国的租售比远低于国际平均水平。

目前,大城市的租金回报率只有1-2%,甚至无法覆盖贷款利率或专项债利率成本,遑论收益?

所以,国家队收储,不会覆盖所有城市,也不会一哄而上,必然有所取舍。

05

房地产,为何需要拼命救市?

任何行业,如果随行就市,价格涨跌起伏都是正常的,暴涨时形成的泡沫,自然能通过自然破裂来调节。

然而,房地产并非普通产业,从一开始就与国民经济、地方财政、居民财产捆绑在一起,牵一发而动全身。

作为支柱产业,房地产业GDP持续下滑,成了经济增长的最大拖累。

今年一季度,全国GDP同比增长5.3%,大超预期,但房地产业同比下降5.4%,在12个主要行业中独此一家。

这已是房地产业连续第四个季度负增长,自1998年住房改革以来,可谓头一遭。

房地产走势,影响的不只是自身,而是关系到一连串上下游产业链条,从建筑业到建材、家居家电等产业,整体占经济比重超过10%。

再考虑到土地财政的存在,可以说无论是规模体量还是拉动效应,房地产都非其他行业所能匹比。

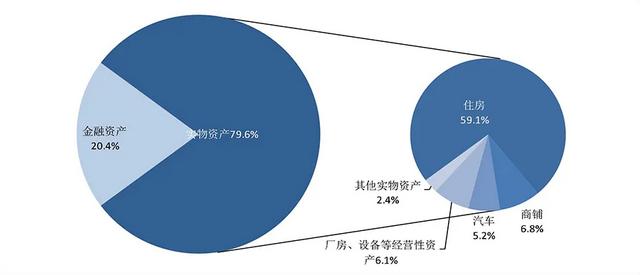

同时,根据央行报告,我国居民家庭7成左右的财产都是房子,而70%左右的负债也都与房子相关。

所以,房价的剧烈波动,势必透过金融系统,传导给每一个人。

无论是从国民经济层面,还是居民财富层面,房地产都不能轻易任其下坠。

史诗级大招之下,未来房价会不会大涨?

要知道,虽然大招威力不小,但房地产面临的环境已经完全不同了。

一方面,作为房地产最终上涨动力的三大基本面——经济、人口、城镇化,也在面临转折点。

房地产从“黄金时代”到“白银时代”再到“黑铁时代”,也几乎成为全民共识。

另一方满,这几年的市场波折,彻底重塑了预期,无论是居民收入的预期,还是房价走势的预期,都与过去大相径庭。

所以,即使救市堪称史诗级,也难以复制“一松绑就集体上涨”的历史,房地产很难再简单回到过去。

一句话,稳地产是第一步,软着陆是最乐观的预期,先不要想太远。