下降至1.28%的净息差意味着:这不是一家盈利能力很强的银行;但不足1%的不良率和超过400%的拨备覆盖率又意味着:这是一家十分稳健的银行。

佛系,是形容厦门银行最好的词汇。

对于投资人而言,佛系是一把双刃剑:一方面,厦门银行优秀的资产质量意味着,它是一个可以每年稳定拿分红的投资标的,此前,该行现金分红比例已连续三年高于30%,且净利润连续多年增长;但另一方面,厦门银行过于保守的增长策略也注定了它难以让投资人获得股价上的回报。

厦门银行的“佛系银生”或许与掌舵人的履历有关。

厦门银行现任董事长姚志萍是监管出身,曾在央行厦门市中心支行、原银监会厦门监管局、厦门金融办等长期工作,对于监管出身的领导而言,往往是“稳”字当头,姚志萍的一些公开发言也能看出其稳健的思路。

“过去三年战略转型,我们取得非常好的成效,抑制了纯粹规模的冲动,进一步夯实发展质量,但在检视的时候也看到了问题,譬如客群基础有待夯实、资产负债结构有待优化,特别是净息差收窄的压力,是新三年要重点突破解决的关键所在。”姚志萍表示。

另百度百科显示:厦门银行行长吴昕颢为中国台湾籍。

1、 净息差垫底后,厦门银行的蜜汁操作

正如姚志萍所说的,“净息差收窄的压力,是新三年要重点突破解决的关键所在。”往期厦门银行的净息差收窄速度堪称恐怖,仅2023年,厦门银行净息差大幅下降0.25个百分点至1.28%,这谁能坐得住?谈及息差展望,吴昕颢表示,预计息差还将一定程度下行,但下降幅度有所收窄。“从自身情况来看,我行一季度甚至4月份的息差基本上和去年四季度持平,好的趋势在发生。”

但也有媒体援引企业预警通或其他来源数据指出:厦门银行2024年一季度净息差为1.09%或1.03%,这些非权威数据,仅作参考。

在2023年年报交流会上,厦门银行行长吴昕颢称,“目前该行定调的战略是不追求无效益的规模增长,因此资产端除提高消费信贷等收益率相对较高的资产占比外,还坚决压降利差较薄的票据类资产。”

这个表态中,有点东西。

面对净息差的收窄,多数同业的应对方式是以量补价,增加贷款投放,这也是2024年银行下沉愈演愈烈的原因之一。

而从数据上看,厦门银行以量补价的方式十分“佛系”,2023年新增贷款及垫款不到100亿元,2024年一季度更是新增仅6亿余元,颇有点杯水车薪的意味。

导致“杯水车薪”的核心原因,就如吴昕颢的表态“坚决压降利差较薄的票据类资产”,一季度厦门银行的票据贴现大幅下降,“不再为了做规模而做票据贴现业务。票据资产的压降是一季度我们比较明显的动作。”吴昕颢说。

这有些让人摸不着头脑。

2、“佛系”带来的挑战链条

银行业的净息差下降问题导致营收增长面临挑战,净息差下降是因,营收增长难是果。

银行业以量补价的核心是要保住“果”而不是“因”,票据类资产即使利差较薄,但也是营收产生的一部分,没有必要收缩,正如那个段子“小孩子才做选择题,成年人当然是全都要。”

为何厦门银行非要收缩?存贷比过高或许是原因之一。

据《机构之家》统计,从存贷比指标来看,2024年1季度末,厦门银行在2023年末101.02%的基础上,又进一步上升至108.64%。

厦门银行当前高达108.64%的贷存比指标已在42家A股上市行中高居第二,除非存款规模有明显增加,否则后续已几无进一步扩大贷款规模的明显空间。

单位:%;基础数据来源:iFind

没存款,为何不增加吸储力度?不是不想,而是不能。

理论上,在全民偏爱银行存款的时代,吸储并不是难事,但2023年急剧增加的定期存款给商业银行增加了许多成本压力,厦门银行也在此列。

2023年,厦门银行无论是公司存款还是个人存款均出现飙升态势,相比2022年共增加了约326亿元,而活期存款却同比下降,这意味着厦门银行的资金成本居高不下,这也是造成厦门银行净息差下降的主要原因之一,所以在业绩说明会上,吴昕颢也特意介绍了关于优化负债端的规划。

如果不计成本的以定期存款的方式吸储,固然可以增加贷款规模,但却会进一步助推净息差下降,这像是一碗难以端平的水。

在此背景下压缩低收益的票据资产,将贷款投放到收益更高的其他贷款上就成了唯一的选项。

造成这个局面的,可能依然是厦门银行的佛系基因。

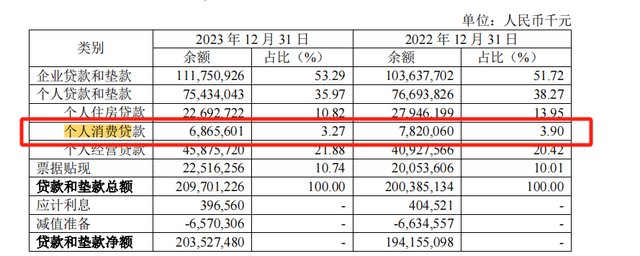

以个贷举例,个人消费贷是个贷中息差较高的业务,但风险与收益是等价的,近年来消费贷的风险也在不断推高,或许是出于“稳”的考虑,厦门银行2023年的个人消费非但没有增加,还在本就不大的基数上,下降了约12%(约10亿元),反观较为激进的宁波银行,消费贷一年就增长了700多亿元。

厦门银行的佛系银生,可以说是胸无大志,也可以说是稳中求进,但无论怎么说,它的佛系已经形成了一个挑战的闭环:如果不增加贷款规模营收就难以增长——要提高贷款规模就要增加吸储力度——要增加吸储力度就要在负债端加息——要在负债端加息会进一步降低净息差——不让净息差进一步降低就要将资产投向高收益领域——高收益意味着高风险与厦门银行求稳的“佛系银生”相悖。

而厦门银行的一些做法如“压降利差较薄的票据类资产”可以看作是”稳中求进“的一个折中举措,正如姚志萍强调的那样,稳健不等同保守,更不是裹足不前。

这种折中能带来多少增长还是个未知数。

业绩增长虽有挑战,但读懂君认为:厦门银行的“佛系银生”谈不上对错。

如果宏观经济进一步恶化,风险攀升,乃至发生如2008年那样的大危机,厦门银行一定是少数几个能独善其身的银行;如果没有恶化,厦门银行就显得有些“胸无大志”,对不起投资人的期待了。

不过以逆向思维考虑,厦门银行佛系造成的盈利能力差,不恰恰意味着它以后不佛系了,会有比同业高得多的增长天花板吗?

参考资料:

1、厦门银行财报

2、《4000亿城商行发声!透视新三年的“稳与进”》——券商中国

3、《净息差垫底、贷存比高企,厦门银行利润或已接近天花板!——机构之家》