河南省的养老金计算稍微复杂一点,要用到两个社平工资,计算两个缴费指数,只要有点耐心看完,不是很难。如果没有过渡性养老金,只需要计算一个指数。

上图:

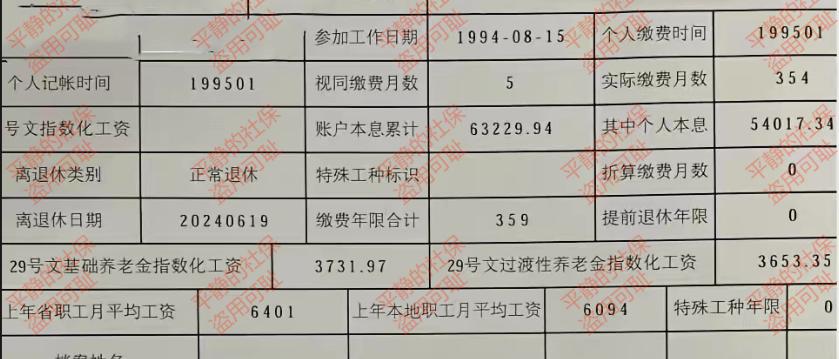

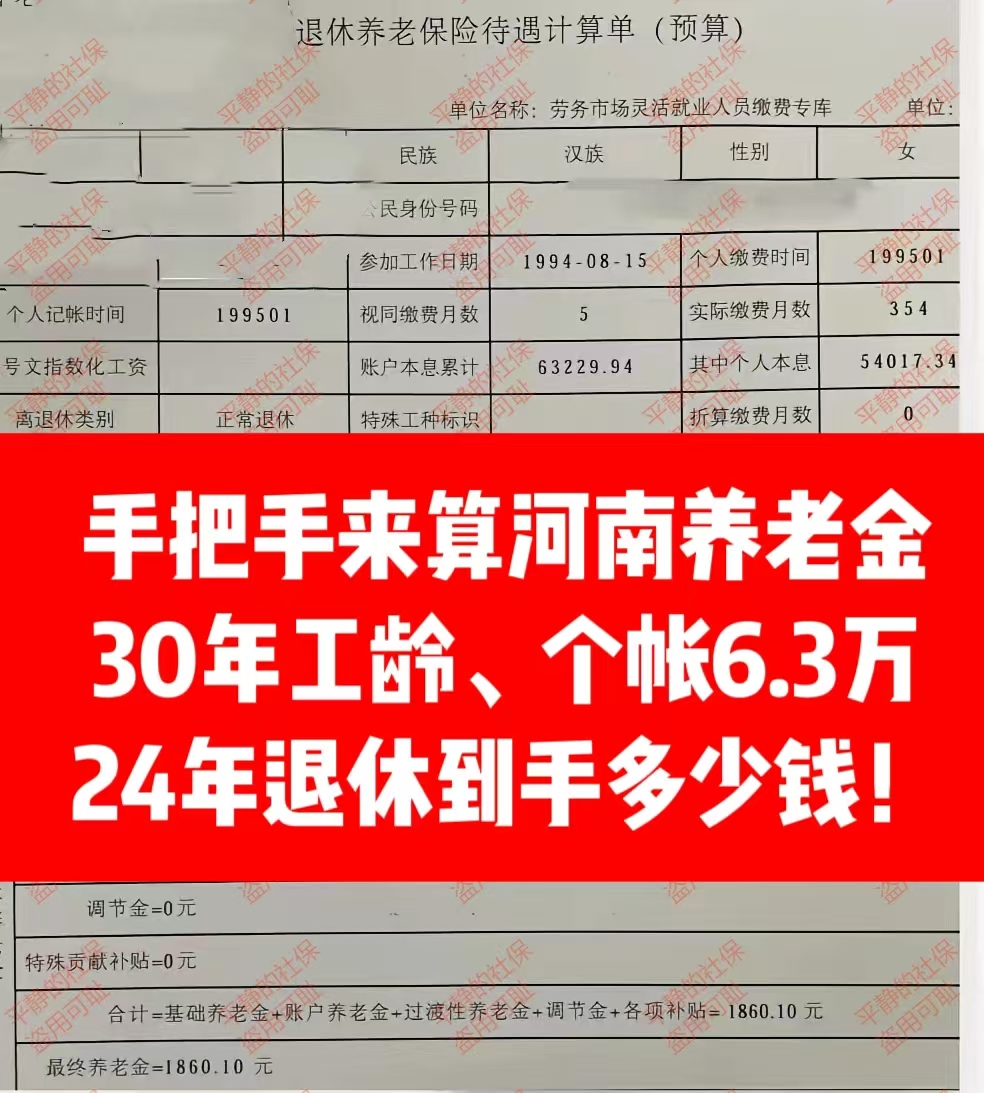

基本情况:女,74年6月生人,24年6月退休,50岁。94年8月参加工作,95年1月统账,缴费359个月(包含4个月视同缴费年限),个人账户63229.94元。

先看年限:

1、视同缴费年限:94年8月-94年12月,共5个月=0.42年

2、实际缴费年限:95年1月-24年6月,共354个月=29.5年

合计=0.42+29.5=29.92年

下面重点来了:

河南省2023年计发基数6401

退休人所在地2023年计发基数6094(表中有列示,具体退休地不详,猜测是汤阴)

指数化工资需要计算两个,一个是基础养老金用,一个是过渡性养老金用

1、基础养老金的指数:

全部缴费年限=1+30=31(缴费是发生在31个自然年里)

指数化工资=(1+17.984)/31*6094=3731.97(全部缴费段)

统账之前的视同缴费年限指数按1计算,统账之后是17.984(1995.1-2024.6),年限取自然年。

2、过渡养老金的的指数:

指数化工资=17.984/30*6094=3653.35(实际缴费段的)

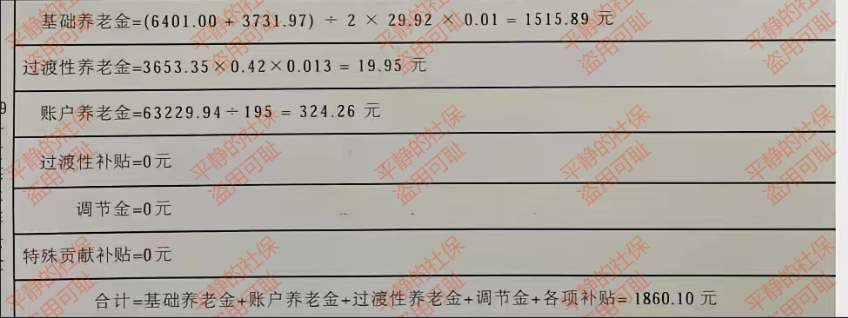

四、计算过程:

1、基础养老金=(6401+3731.97)/2*29.92*1%=1515.89(用第一个指数化工资)

2、个人账户养老金=63229.94/195=324.26

3、过渡性养老金=3563.35*0.42*1.3%=19.95(用第二个指数化工资)

合计=1515.89+324.26+19.95=1860.10元。

河南省颇为奇特,要么统一采用省级标准,要么统一采用地方标准,这种半省半地方的算法着实令人费解。这个案例所在地的社平低于全省,自然是拉低了最终金额。河南的计算并不难,只要把两个社平、两个指数,弄清楚用到哪就没问题。

wow

这基数差得也太明显了吧,6401和6094,退休金能差出顿饭钱呢!到底按哪个算啊?

平静的社保 回复 10-17 10:46

两个都要用到