房企的“金主”们,日子也不好过了。

1

驳回

一则公告把厦门银行的尴尬摆上了台面。

几天前,厦门银行发布的公告披露,一起涉案金额为2.85亿元的金融借款合同纠纷案有了最新进展——

福州市中级人民法院经审查认为,该案不属于人民法院受理民事诉讼的范围,应依法驳回起诉,并移送公安机关先行处理。

公开信息显示,厦门银行成立于1996年11月,是大陆首家具有台资背景的城市商业银行。2020年10月27日,其在上海证券交易所主板上市,是福建省首家上市的城商行。

这样一家银行,何以在自家门口吃了个“闭门羹”?

事情起于2021年2月,厦门银行福州分行与福建三盛实业有限公司分别签订《授信额度协议》及《最高额抵押合同》,约定向公司提供授信额度为3.05元,福建三盛实业有限公司以其名下厂房及土地为授信提供担保。

同时,该行与程璇等4人签订《最高额保证合同》,这些人为上述授信额度项下业务提供连带责任保证担保。

2021年3月,福州分行分别向福建三盛实业有限公司发放两笔贷款,共计2.85亿元,借款期限12个月。贷款到期前,双方就两笔贷款签署了《人民币借款展期协议》。展期后,两笔贷款到期日均为2023年3月17日。

现因公司未如约支付借款利息,同时4人亦未履行担保责任。厦门银行福州分行依法向福州市中级人民法院提起诉讼。

也就是说,厦门银行被三盛实业摆了一道,只好诉诸于法律。按理来说,欠债还钱天经地义,但估计厦门银行也没想到,诉讼却被驳回了。

福建三盛,是闽系知名房企。在这之外,厦门银行踩中的“雷”可不少。

2023半年报显示,截至6月末,厦门银行作为原告未执结的诉讼标的本金金额超过1000万元的诉讼、仲裁案件共 87 件,涉案金额32.48亿元。

这可不是小数目。要知道,财报显示,2022年厦门银行归属于母公司股东的净利润才25.06亿元。这涉案金额,比它一年赚的钱都多。

这样看,突然觉得厦门银行有点可怜。

2

过山车

屋漏偏逢连夜雨。涉及大额诉讼纠纷外,厦门银行还多次被监管部门处罚。

据面包财经不完全统计,今年以来截至11月15日,该行累计被处罚4次,其中有三张罚单被罚金额超百万元。

以2023年1月为例,根据同花顺iFinD数据统计,当月银保监会、央行以及外汇管理局3家监管机构对银行业共计下发了268张罚单。其中,由于存在违反个人金融信息保护规定等多项违法行为,厦门银行被处没收违法所得767.17元,并处罚款764.6万元,这也是2023年1月监管下发的最大罚单。

除了被罚,厦门银行的业绩也不算很乐观。

财报显示,2023前三季度,厦门银行实现营业收入42.93亿元,同比下滑3.52%,归属于母公司股东的净利润20.63亿元,同比增长14.63%。

利润倒是可以,营收却不太够看。同期A股17家上市城商行中,11家实现营收同比增长,厦门银行则属于下滑的6家之一。

往细处看,前三季度利息净收入和非利息净收入双双缩水,是厦门银行营收减少的主因。前三季度,厦门银行的利息净收入为33.09亿,同比下滑4.08%;非息净收入中的手续费及佣金净收入、投资收益分别为2.98亿元、2.72亿元,分别同比下滑了15.73%、49.18%。

此外,报告期内,厦门银行经营性现金流净额为-204.9亿,比去年同期断崖式下降242.78%。按照厦门银行的解释,这是因为2023年1-9月经营活动中吸收存款、同业拆入等业务的减少导致的现金流出。

拉长时间来看,自上市以来,厦门银行的业绩一直不太稳定。2020-2022年,厦门银行营业收入同比增速分别为23.2%、-4.32%和10.9%,犹如过山车。

这个趋势,同样体现在资本市场上。截至2023年11月24日收盘,厦门银行的股价是5.2元/股,相比此前的高点已经跌去近65%。

3

天坑

厦门银行如今的处境,和地产行业有着紧密联系。

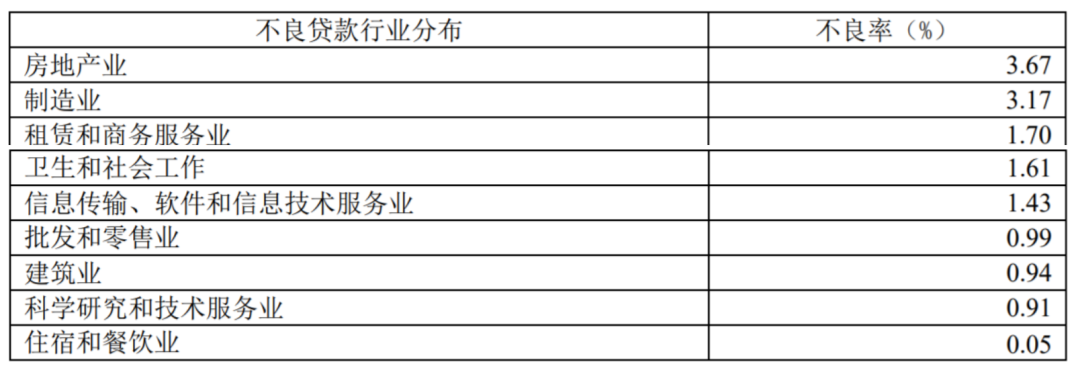

开头提到的福建三盛,只是“暗雷”的冰山一角。凤凰网财经旗下《银行财眼》曾做过统计,2021年末,厦门银行房地产业不良率高达3.67%,位于不良贷款行业首位。

按照厦门银行在业绩说明会上的说法,2021年厦门银行房地产行业不良贷款主要来自恒大项目,将通过诉讼等方式处置不良资产。此外,厦门银行还踩雷彼时的千亿房企阳光城。

从目前的情况来看,厦门银行想要通过诉讼方式处置这些房企的不良资产,恐怕会经历不小的曲折。

纵观整个银行界,被房地产坑惨的远不止厦门银行。

恒大爆雷后,一张名单迅速流传开来。一众熟悉的银行,都是恒大事件的“受害者”。

以民生银行为例,蓝莓财经梳理的资料显示,在2018-2019年间,民生银行至少和18家房企签订了战略合作协议,包括正荣、阳光城、金科、佳兆业、蓝光等。民生银行光是给泛海控股和恒大提供的贷款,就超过了500亿。

公开资料显示,截至2022年底,民生银行对公房地产业不良贷款余额155.45亿元,不良贷款率4.28%。

此前,上交所的问询中,就重点提到了涉房业务的安全合规问题。花旗曾在2021年出具过一份研报,认为民生银行对高风险房地产开发商的风险敞口约为1300亿元人民币,占一级资本的27%,是国内大型银行中占比最高的。

典型的例子还有盛京银行。这家银行的不良贷款率在2020年由1.75%跳升至3.26%,之后一直维持在3%以上,这个数据远高于行业平均水平。

▲图源:搜狐财经

这背后同样和恒大有关。中国恒大的公告显示,2020年至2021年期间,盛京银行曾向其提供资金总额达到325.95亿元。

要知道,2021年盛京银行的营收只有154.67亿元,净利润是4.02亿元。

这么说吧,盛京银行借给恒大的钱,相当于其2年的营收,或者过去十几年的净利润总和。

近两年来,在沈阳国资的不断增持下,盛京银行已经与恒大彻底剥离。但由此带来的拖累和坏账,并没有消失。最新的中报里,盛京银行前十名贷款客户中,房地产行业依然占据四席。

类似的银行还不少。不过话说回来,这些银行一度都是房地产行业的得利者,房企们的高杠杆狂奔,也离不开它们的推波助澜。

飙车久了,有些人已经忘记了怎么踩刹车。那个靠着资源就能无限加杠杆的野蛮时代,已经过去了。有一句话,相信它们已经有了更深刻的感受——

房地产是现阶段我国金融风险方面最大的“灰犀牛”。