本文首发于“价值事务所”公号,关注公号,和我一起挖掘更多宝藏公司

本文是《价值事务所》的第1629篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

很多投资人、实体企业的参与者在选择是否进入一个行业时,都会天然从需求端出发进行分析,认为最终能决定投资回报率的是需求,当一个行业终端需求正极速扩张时,他们都觉得是介入的最佳时机,相反,当一个行业需求停滞或者下滑时,他们就觉得没有机会了。

但在市场待的时间越长,所长越觉得这个想法可能是错误的,或者说是绝对错误的。

决定投资回报率的,很多时候是供给而非需求咱们就先拿这几年比较火的光伏举例子吧。

2020-2021是光伏的大年,按照市场最喜欢的说法,这属于高景气行业,是的,那两年行业需求暴涨,相应公司纷纷扩产,各方资本也开始介入,于是,行业很快就供过于求。

诚然,在那高景气的两年里,不少企业是真的有赚到钱,但这样的好日子持续时间并不长,而后就要面对“漫长的”去产能阶段。

是的,相对于扩产而言,去产能的时间其实要长得多得多。

毕竟谁都知道,只要把竞争对手熬死,就会迎来春天,所以,谁都不愿意轻易死,谁都会竭尽全力地活下来。尤其是像光伏这样的行业,相应龙头企业疯狂扩产的背后,基本都站着地方爸爸,地方给钱给地给政策,中间还牵线大量资本的参与,而损失厌恶又是人性的一大弱点,因此,各路爸爸都不会想让他们死。

正是因为如此,哪怕组件价格跌至每瓦1元以下,整个行业还是没看到短期有出清的可能。连最头部的隆基都开始亏钱了,2023Q4的时候是小亏,2024Q1亏损扩大至23.5亿,这里面有计提存货资产减值准备 26.49 亿元,计提固定资产减值准备 1.52 亿元。

大概在今年年初的时候,很多光伏龙头公司还自信满满,觉得可以纯靠市场的力量,即他们自己打价格战把过剩产能出清,同时还希望政府不要在中间插手。但在6月的上海光伏大会上,所长听到一些头部企业董事长开始出来呼吁政府能不能在地方采取一些手段帮助行业,这反差之大,足够令人深思。

有时候,纯靠市场去产能,其实真的很不容易。以煤炭、石油、天然气为代表的传统旧能源行业,在 2012 年前景气度非常高,很多关于煤老板的段子正是那个时间兴起的,甚至乐视网的贾老板之前都是挖煤出身,在煤上赚到了钱才开始转型做乐视网。

而后,同样的,产能很快就供过于求,但很难办的是,这些传统能源企业很多都是国企,他们想倒闭也不容易,当地银行会不停地给他们输血,这就导致全行业集体亏损多年但产能依然去不掉。

最后怎么办的呢?最后是国家层面2015年开启轰轰烈烈的供给侧改革,强行砍自己几刀。以煤炭为例,在2016-2018三年时间大约淘汰了8.1亿吨产能,才将供过于求的问题解决掉,而后整个行业的利润开始改善。虽然这些年传统能源的需求增长非常缓慢或者说几乎没啥增长,但在供给侧改革后,相应行业的投资回报率确实变高了,甚至还一度成为高股息的代表。

数据来源:iFinD

这里还可以再举一个例子,猪周期,从需求端来讲,其实猪肉在国内一直都是非常稳定的,甚至站在全球来看都是如此,只有当猪肉价格脱离正常状况时,消费量才会下滑,比如下图的2019-2020年(所长如果没记错,那时候猪肉价格比牛肉还高)。

数据来源:iFinD

所以,很明显,猪周期并非由需求驱动,而是靠供给端驱动的。倒回去复盘国内历史上的每一轮猪周期,归根结底,其实都是事件驱动,似06-09年的蓝耳病、13年的仔猪腹泻、16年的环保禁养政策、18-19年超级猪周期的非洲猪瘟、22年疫情,换句话说,驱动猪周期周而复始的是一次又一次事先完全无法预料的行业黑天鹅事件,是外力突然消灭了一波产能导致的猪价变动。

数据来源:iFinD

如果没有这些外部强力事件干扰,光靠市场自己的力量去产能,说实话,还挺困难的。比如这一波猪周期,我们看下图,即便龙头牧原、温氏都亏损一年多了(可想而知后面的小企业日子有多难过),但行业依然没有实现大面积产能出清。之前宣告破产被ST的猪肉企业正邦科技前不久都摘帽复盘了,核心在于以双胞胎集团为代表的投资人为正邦带来了总计43.40亿的重整资金,使其净资产转正,从而避免了退市。

这次正邦的摘帽复盘,一方面说明猪肉养殖行业的前景还是被市场充分认可的,但反过来也说明,一个行业单靠市场的力量想实现产能出清,远比我们想象的要难。

从供给端分析一般而言,当一个行业需求端高度景气,让大家觉得有利可图时,相应行业板上钉钉一定会产能过剩,这就必然导致高景气阶段维持不了多久,相关企业能赚钱的时间其实并不会太长,而后很快就会迎来“内卷大战”,这个阶段一是持续时间较长,二是不好判断到底谁才能活下来,曾经的龙头也许也会死于非命。

就好比当初手机大战胜出的不是联想、三星,而是后来者居上的华为、小米。

所以,以需求是否快速成长去决定是否参与某个行业的投资,或许不是什么明智的决策。那该以什么来判断呢?

更好的做法或许是从供给端进行分析。

哪怕一个行业终端需求不变或者稳定下滑(但值得注意的是,需求也不能下滑得太厉害,如果需求彻底不在那就是价值毁灭了),如果供给端一直在减少,头部企业能不断地提高市占率,那最终的投资回报率或许会较高。

讲到这里就又出现一个新的点,即供给端如何可以一直减少,头部企业如何能够不断提高市占率呢?

这其实就是巴菲特所说的行业壁垒。

猪周期为什么周而复始一轮又一轮,虽然被一次又一次的事件消灭了产能,但不久又会卷土重来,继续供不应求,而煤炭被供给侧改革后,供给端就保持稳定甚至供不应求。

核心在于产业壁垒,养猪太容易了,是个人就能养,虽然做得像牧原、温氏那样有难度,但小养几头却人人都可以,这就好比股市一样,虽然一轮轮的熊市总是在“消灭散户”,但只要三根大阳线,所有的散户就都回来了,进入的资本还一次比一次更多,因为开通股票账户实在太容易,往里面扔钱也实在太容易。

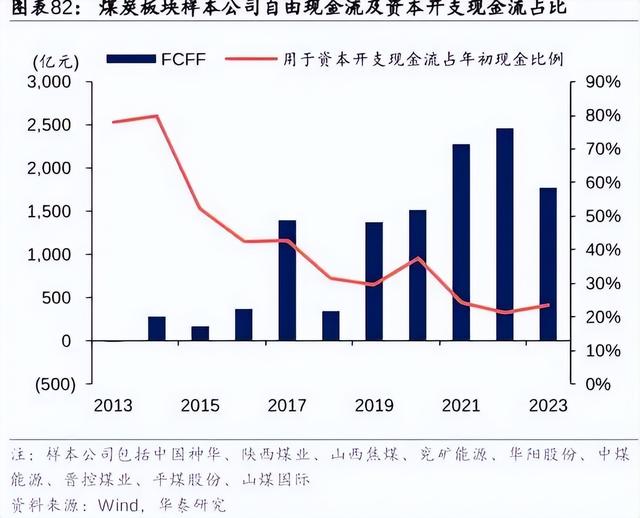

相反,煤炭可不是谁想挖就能挖的,现在新增产能被严格限制,这也就导致相应上市公司资本开支占自由现金流的比例越来越低,一个个都变成了高分红土财主。

数据来源:iFinD

再比如新能源车、手机、家电、扫地机器人等,虽然一开始也会出现供给过剩的情况(曾经的手机、家电都厮杀惨烈,当下新能源车、扫地机器人正在厮杀中),但只要杀过第一轮,后续就很难再出现第二轮了。一方面,进入行业需要的资本还是挺高的,另一方面,产品属于迭代式竞争,先发者产品不断在迭代,使得后来者很难弯道超车,比如现在你就看不到会有创业者想做手机、空调,但你永远都能看到新人出来养猪、做衣服……

站在这个角度,也许最值得投资的行业,并非那些快速增长的新兴产业,而是具备一定进入壁垒,厮杀完一轮后供给侧比较稳定甚至在慢慢收缩的不那么新的行业。