新凯来核心概念股梳理

一、新凯来核心业务与技术突破

1. 产品矩阵覆盖半导体全流程

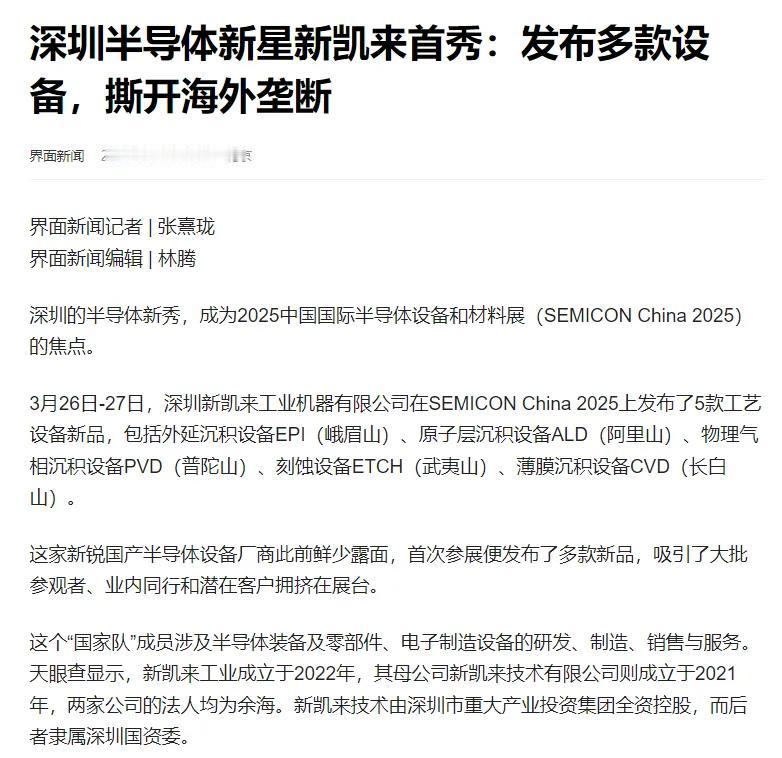

新凯来已开发6大类工艺装备(刻蚀、扩散、薄膜等)及量检测装备(光学检测、X射线量测等),覆盖从逻辑芯片到存储芯片的先进制程需求。例如,其刻蚀设备(武夷山系列)支持12英寸晶圆,细分型号覆盖CCP、ICP等工艺,可对标国际主流设备。

2. 国产替代与技术创新

在光刻机、量检测设备等“卡脖子”领域,新凯来实现核心零部件100%国产化,并通过3年时间攻克13类关键产品,例如X射线荧光光谱量测设备(赤壁山-XF)和原子层沉积设备(阿里山系列)。

二、产业链受益方向及核心标的

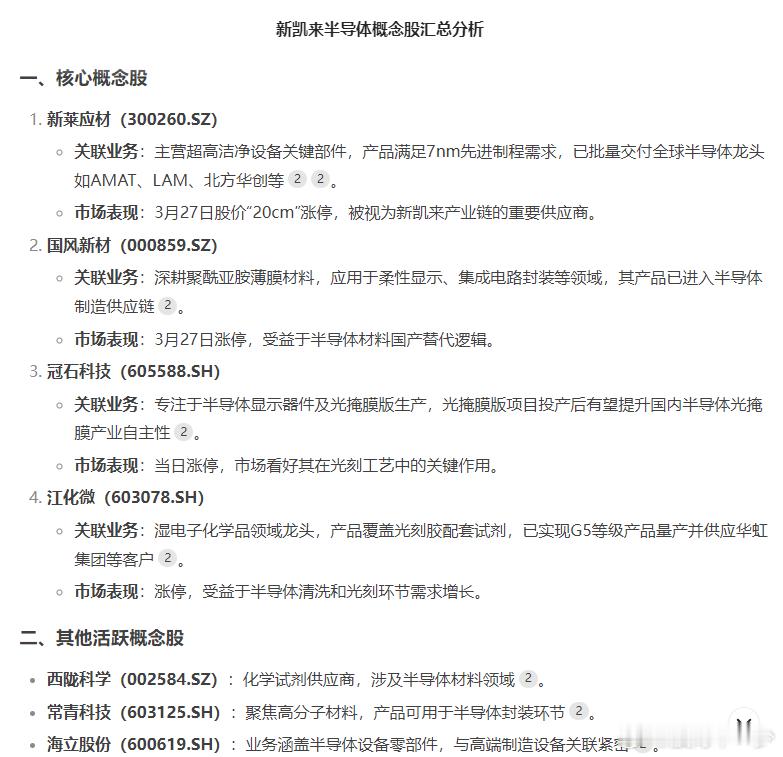

(1)直接供应商:设备零部件与材料

- 至纯科技

作为新凯来湿法清洗设备的核心供应商,其全工艺机台(如单片清洗、槽式清洗)已进入新凯来供应链,2021年采购额达3000万元,未来有望随新凯来设备放量持续增长。

- 新莱应材

提供真空系统与高纯洁净材料,服务于新凯来刻蚀、薄膜沉积等设备。2024年三季度因新凯来订单增加,相关业务规模突破8000万元,业务协同性强。

(2)技术协同:光刻与工艺配套

- 冠石科技

掩膜版产品与新凯来联合研发的SAOP(自对准四重图形)技术存在潜在协同,可能应用于先进制程光刻环节,提升图形化精度。

- 奥普光电

其实控人长春光机所与新凯来合资成立长光集智,聚焦光刻机光学组件研发,可能涉及DUV/EUV光刻机的光源或镜头技术。

(3)检测与辅助设备

- 同惠电子

提供精密阻抗测试仪等半导体特性分析设备,服务于新凯来量检测装备的研发与生产,技术适配性高。

- 国林科技

臭氧发生器用于光刻胶清洗环节,可能配套新凯来光刻机或刻蚀设备的清洗工艺,提升良率。

三、长期逻辑与风险提示

1. 行业趋势

全球半导体设备市场规模超千亿美元,中国占比持续提升。新凯来技术突破加速国产替代,预计未来3年国内半导体设备国产化率有望从不足20%提升至40%以上。

2. 风险因素

- 技术迭代风险:国际巨头(如ASML、应用材料)持续升级工艺,新凯来需保持研发投入以缩小差距。

- 供应链稳定性:关键材料(如光刻胶)仍依赖进口,可能制约设备量产。

四、投资策略建议

1. 短期关注:光刻机、刻蚀设备相关标的(如新莱应材、至纯科技),受益于政策催化与订单放量。

2. 中长期布局:技术协同性强、国产替代空间大的企业(如奥普光电、冠石科技),需跟踪新凯来技术落地进度与生态合作。

新凯来的崛起标志着中国半导体设备从“跟跑”转向“并跑”,其产业链的深度与广度将决定国产半导体产业的未来格局。建议投资者结合技术进展与市场情绪,动态调整配置策略。