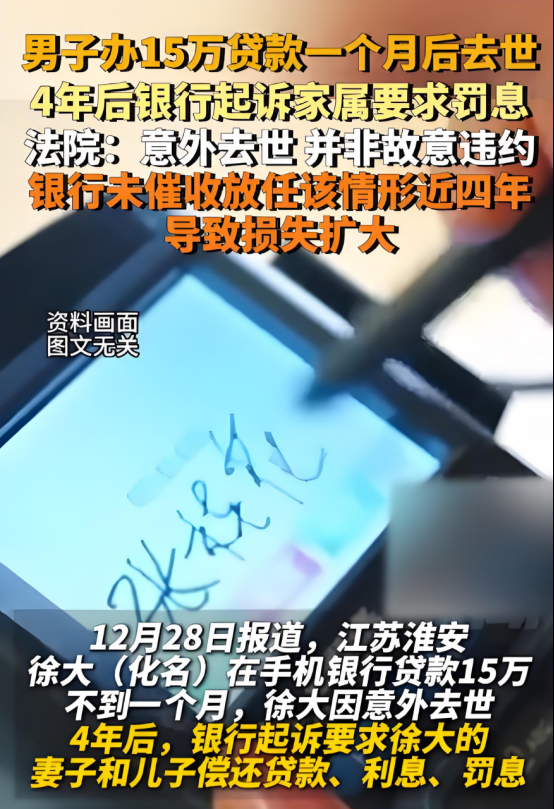

吃相太难看!2020年7月,江苏淮安汽修工徐波用手机银行7分钟贷到15万元,一个月后意外猝死。这笔被遗忘的债务在银行系统中静默增殖四年,利息滚至15万元,最终在2024年12月化作催收炸弹,炸向其妻儿。法院判决书揭示:数字时代的遗产继承,早已不是简单的"人死债消"。

徐波借款全程通过手机完成,无纸质合同、无亲属确认。银行系统在其去世后持续计息,却未启动任何催收程序。中国人民大学数据显示,2023年全国类似"僵尸债务"达5.7万件,83%的金融机构存在超半年催收空窗期。这种被业内称为"睡美人债务"的操作,在徐波案中创造出214%的暴利收益。

淮安中院依据《民法典》第1161条,判决徐妻在继承的180万元房产价值范围内偿还本息,但驳回15万元罚息诉求。看似折中的判决背后,藏着残酷现实:即便家属完成继承公证四年,数字债务仍如影随形。某商业银行风控主管坦言:"当债务增殖速度超过房产贬值率时,沉默就是创收。"

这起案件暴露web3.0时代的继承困境:微信支付记录可成偿债证据,区块链合同能穿透生死界限。中国政法专家疾呼建立"数字遗嘱"制度,赋予公民清理数字遗产的"自杀开关"。徐妻被迫拍卖的不仅是房产,更是三十年的家庭记忆——在司法拍卖平台上,这些都被拆解为冷冰冰的建筑面积与学区评分。

当我们在手机按下借贷确认键时,可曾想过留给亲人的是福还是祸?这场15万引发的风暴警示:在算法统治的时代,每个指纹都可能成为遗产黑洞的入口。

【信息来源:潇湘晨报——男子办15万贷款一个月后去世,4年后银行起诉家属要求罚息,法院:并非故意违约 2024-12-29 14:18;文中化名】