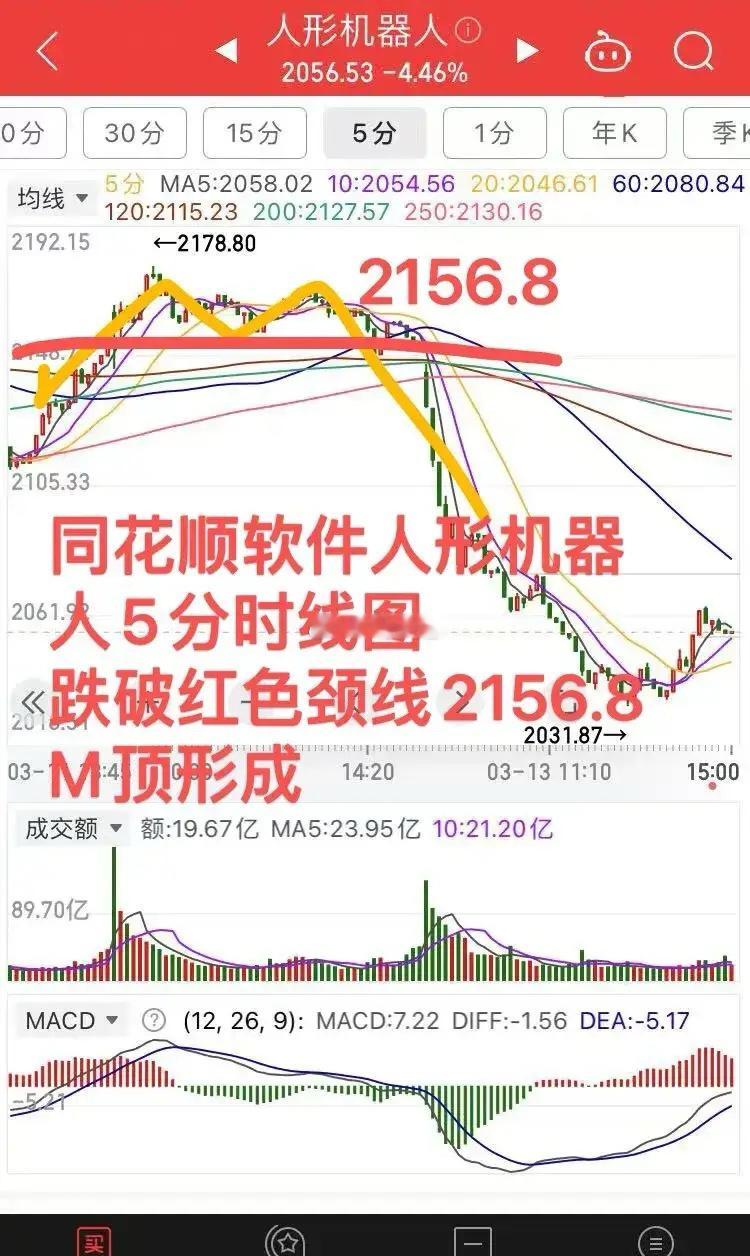

下周市场将从热门科技(如AI、机器人)阶段转向业绩验证期兑现股

2025年3月14日,A股市场在消费和金融板块的强势带动下实现全线反弹,上证指数时隔三个月重返3400点,总市值突破99万亿元创历史新高。这一表现体现了市场情绪的回暖和资金配置逻辑的转变,以下为关键分析:

一、市场整体表现

1. 指数与市值创新高

上证指数收涨1.81%至3419.56点,深证成指、创业板指分别上涨2.26%和2.80%,均创近两个月最大单日涨幅。A股总市值达99.02万亿元,较2024年末增长5.19万亿元,突破2024年11月的历史峰值。

成交额显著放量,沪深北三市合计成交1.84万亿元,较前一日增加近2000亿元,涨停股数量接近100只,显示市场交投活跃。

2. 驱动因素

政策预期:央行释放降准降息信号,强调实施适度宽松货币政策,提振金融板块估值修复预期。

外资回流:国际长线资金加速回归中国市场,高盛指出中国资产性价比和政策环境改善推动全球资本再配置。

技术面突破:沪指站上3400点后,MACD指标形成金叉,短期趋势转为多头主导。

二、板块轮动:消费与金融领涨

1. 大消费赛道崛起

细分领域:酿酒(贵州茅台涨超5%)、食品饮料(骑士乳业30%涨停)、酒店餐饮等板块领涨,反映市场对消费复苏的预期。

政策催化:呼和浩特市发布育儿补贴政策(最高10万元),叠加金融监管总局要求加大消费信贷投放,刺激乳业、母婴等消费子板块。

2. 非银金融强势共振

保险与券商:天茂集团、新华保险涨停,信达证券、中国银河等券商股涨幅居前。行业并购预期升温(如国泰君安与海通证券整合)进一步推升板块热度。

逻辑支撑:经济复苏预期下,金融板块受益于资产质量改善和资本市场改革红利。

三、市场逻辑转变与未来展望

1. 从“科技主线”到“业绩驱动”

前期领涨的AI、机器人等科技板块短期回落,资金转向估值较低的消费和金融板块。机构认为,2025年市场将从主题驱动的“拔估值”阶段转向业绩验证期,科技(如AI、机器人)与消费金融或形成双主线轮动。

2. 风险与机会

短期风险:需关注3450点附近技术阻力及获利盘抛压,科技板块若业绩不及预期可能引发波动。

中长期机会:消费复苏持续性(如白酒、乳业)、金融改革(券商整合)及政策支持的科技领域(如海工装备、数字经济)值得关注。

四、机构观点

前海开源基金杨德龙*:板块轮动已启动,科技股扩散效应带动资金流入滞涨板块,消费股估值修复具备持续性。

华鑫证券:2025年是AI与机器人双主线科技牛,但业绩兑现将成为下一阶段核心驱动。

高盛王亚军:国际资金回流中国资产的趋势“刚刚开始”,政策环境改善和估值优势构成长期吸引力。

综上,A股在政策、资金和情绪共振下迎来突破,消费与金融的短期领涨或为市场风格切换的信号,投资者需关注板块轮动节奏及基本面验证。