本文是《黄金研究三部曲》的第二篇。第一篇为《跨越两千年,黄金还保值吗》,其主要结论是,“从西汉到金本位解体之前,黄金的购买力基本稳定;而在金本位解体后,黄金大幅跑赢通胀。”

虽然从长期看黄金能跑赢通胀,但黄金价格波动幅度大,投资时机不佳可能造成巨大损失。

1980年1月黄金均价为755美元/盎司,之后出现了20年的黄金熊市,1999年12月黄金均价为280美元/盎司,跌幅63%。

2011年11月黄金均价为1771美元/盎司,之后是四年熊市,2015年12月黄金均价1062美元/盎司,跌幅40%。

黄金价格的巨幅波动并不是现代社会的特有现象。宋太宗赵光义当政的太平兴国二年(公元977年),每两黄金(北宋一两为40克)可兑换1万枚铜钱。而之后的20多年里,出现了黄金相对于“铜钱”的贬值。宋真宗赵恒开创了咸平之治(公元998年-1003年),那时每两黄金仅能兑换3000枚铜钱,黄金贬值了70%。然而两百年后,到了1210年,每两黄金可以兑换4万枚铜钱。200年间,黄金升值了12倍。

做研究,前提条件要扎实,不能直接说黄金是全球硬通货,然后就开始分析规律。我们必须确信,人类在未来仍然需要黄金。如果黄金变得不稀缺,或者原有的作用被取代,那么基于历史和信仰的需求可能快速消失,从而导致现有规律全部失效。

我们先看稀缺性。黄金的稀缺性无需担心。黄金形成于宇宙中的极端物理过程,比如超新星爆炸、中子星碰撞,在地球上几乎无法形成黄金。当然,可能有读者会说水银(Hg)的原子序数为80,如果将来科技进步,把水银原子去掉一个质子就能变成黄金(原子序数为79)。但这不切实际,要将水银变成黄金所需能量极高,产量极小,而且伴随放射性危险。

还有读者说,地球上黄金其实有很多,只不过大部分都埋在地球深处。的确,据科学家估计99%的黄金都在地核中,地幔和地壳中黄金含量都很低。可以肯定地说,由于成本限制,人类的黄金开采活动只会限于地壳中。目前世界上最深的金矿深度不足5公里,而且其开采条件已经极其困难。如果要开采地核中的黄金,大约需要挖3000公里。

其实,真正需要担心的是,黄金原有的作用被其他物品取代。那么,黄金究竟有什么用?

对于现代人,黄金有什么用?

黄金在历史上成为重要的支付手段和财富贮藏手段,具有必然性。财富有集中的特性,富贵阶级和政府会掌握大量财富。他们有大额支付的需求,比如赏赐、进献、行贿等。如果支付1000克黄金,体积约为50立方厘米,比现在常见的空调遥控器还小。但如果送等价值的铜钱,重量会接近或超过1吨。

富人和政府也需要贮藏财富,用于储存财富的媒介必须具备以下特征:稀有、不易损耗、容易鉴定真伪与成色、容易按照所需价值进行分割与组合、对其价值有高度共识。

玉、珠、贝等物品不能完全满足以上条件,贵金属脱颖而出。古代冶炼技术落后,常见贵金属就是黄金和白银。据《汉书·王莽传下》,王莽死时(公元23年),政府所储黄金有几十万斤,约合180吨。这个数字可以看作中国政府在公元一世纪的黄金储备量(公元一世纪,罗马帝国处于鼎盛时期,根据桑巴特所著《近代资本主义》,那时罗马帝国的黄金储量也约180吨。这是一个有趣的巧合)。

但是,现代人还需要黄金吗?

首先,现代人有很多大额支付的手段,在这方面黄金已经可有可无(除非发生类似于逃荒的场景,在这种场景下,黄金可以发挥作用)。在现代生活中,黄金的核心作用只有一点:财富贮藏。

2024年中国黄金消费量为985吨。其中,黄金首饰532吨,金条及金币373吨,工业及其他用途80吨。因为大部分人购买黄金首饰的重要原因也是保值增值,所以中国黄金消费的主要目的是“财富贮藏”。从全世界看,亦是如此。

但是,持有黄金不能产生利息,这一点明显不如持有“货币类资产”。房屋、本币存款、外币存款、债券、股票都是基于货币体系的资产,在本文被统称为“货币类资产”,简称“货币资产”。货币资产都会产生类似于利息的收入。

既然黄金存在明显劣势,为什么要持有黄金呢?我们先看看各个国家为何要储备黄金。

各国政府都必须储备国际资产,这种资产必须具备良好的流动性和安全性。所以政府不会选择外国的产业、房屋,一般也不选择股票和公司债券。那么,合理的选择非常有限。具体而言,国际储备资产主要有以下四类:

第一,强势国家的货币或国债。如果有多个强势国家,可以按一定比例分配。

第二,国际货币基金组织(IMF)的特别提款权(SDR)。

第三,黄金。

第四,虚拟货币。

因为SDR仍是各种主权货币的组合,所以从本质上看,各国政府的国际储备资产只有三个选择:强势国家的货币(或国债)、黄金、虚拟货币。

黄金和虚拟货币跳出了货币体系,可以分散货币体系本身带来的风险。比如,某国货币是大多数国家的储备资产,但该国各种实力开始走弱、债台高筑、货币超发,那么其他国家如何应对?如果这时出现其他可选的强国货币,可以选择这个新兴的强国货币。但如果局势不明朗,黄金仍然是比较好的选择。

虚拟货币目前还没有获得普遍认可,未来也许会获得更多的认可。但笔者认为,虚拟货币存在一个潜在缺陷:科技能力较弱的国家可能无法保障虚拟货币资产的安全。随着计算能力的发展,科技强国也许可以拥有窃取弱国虚拟货币的能力。相比之下,黄金更为稳妥。

上述分析主要针对国际场景,但实际上,这一逻辑在国内同样适用。黄金的核心作用在于分散货币资产的风险,或者说对冲货币体系的不确定性。黄金是为数不多的、既跳出了货币体系又获得广泛“共识”的资产。比特币虽然也跳出了货币体系,但目前获得的“共识”远不及黄金广泛。

基于以上讨论,我们比较确信,黄金在未来仍然是不可或缺的“财富贮藏”手段。

下面分析黄金价格涨跌的规律。相对于长期规律,短期规律不那么重要,但很多市场参与者却十分关注短期规律。我们先简单总结一下短期规律。

黄金涨跌的短期规律

市场熟知的短期规律主要有如下三条:

第一,美元指数下跌,黄金上涨。

黄金价格由交易形成,在主流交易中,黄金以美元计价。因此,美元实际上成为衡量黄金价格的“尺子”。如果其他条件不变,而“尺子”的刻度变大(即美元升值),那么测量出的黄金价格自然会下降;反之,若“尺子”刻度变小(即美元贬值),黄金价格则会上涨。

在资本市场中,“预期”会发挥一定的作用,所以有时并不需要美元指数真的下跌,只要市场预期美元指数将要下跌,也会促使黄金价格上涨。

第二,美元降息,黄金上涨。

因为持有黄金不能带来利息收益,所以美元降低利率意味着持有黄金的机会成本下降。成本下降导致愿意持有黄金的投资者变多(或买入的数量变多),从而推动黄金价格上涨。

“预期”在这里同样会发挥作用,预期美元将要降息,也会促使黄金价格上涨。

第三,国际局势紧张,黄金上涨。

“乱世黄金”是祖先留下的非常有道理的一句话。国际局势紧张会破坏国际关系,削弱国际货币体系,从而增加市场对黄金的需求。同时,局势紧张会产生爆发战争的预期,而历史早已证明,爆发战争在短期内是黄金价格上涨的催化剂。

以上三个规律都对,但用于实践的效果却不敢保证。这是因为,这些规律成立的前提是,“其他条件保持不变”。但在复杂的经济体系中,其他条件不可能不变。

打个比方:地面上有个木块,如果没有其他作用力,用手推木块,木块会沿着推力的方向运动。但是在现实世界中,不可能“没有其他作用力”。如果只是看到有一只手去推木块,就贸然判断木块将向推力方向运动,很多时候是错误的。

为了正确预测,我们必须关注那个“最主要的力”,或者“作用时间最长的力”。所以,在分析黄金价格涨跌规律时,我们应该重点关注“长期规律”而非“短期作用”。

黄金涨跌的长期规律

本文第一部分讲了“黄金的作用”,即“分散货币体系的风险”,这是黄金长期规律的基础。当货币体系风险上升时,黄金走牛;当货币体系风险下降时,黄金走熊。

强势货币是整个货币体系的基础。二战之后,英镑式微,美元成为唯一的强势货币;1999年欧元诞生,欧元和美元成为两大强势货币;然而,2010年欧债危机之后,欧元地位下降。

每一次黄金长期牛市,一定伴随着一个或者多个削弱强势货币地位的因素。当市场预期这个因素将消失时,黄金牛市就结束了。

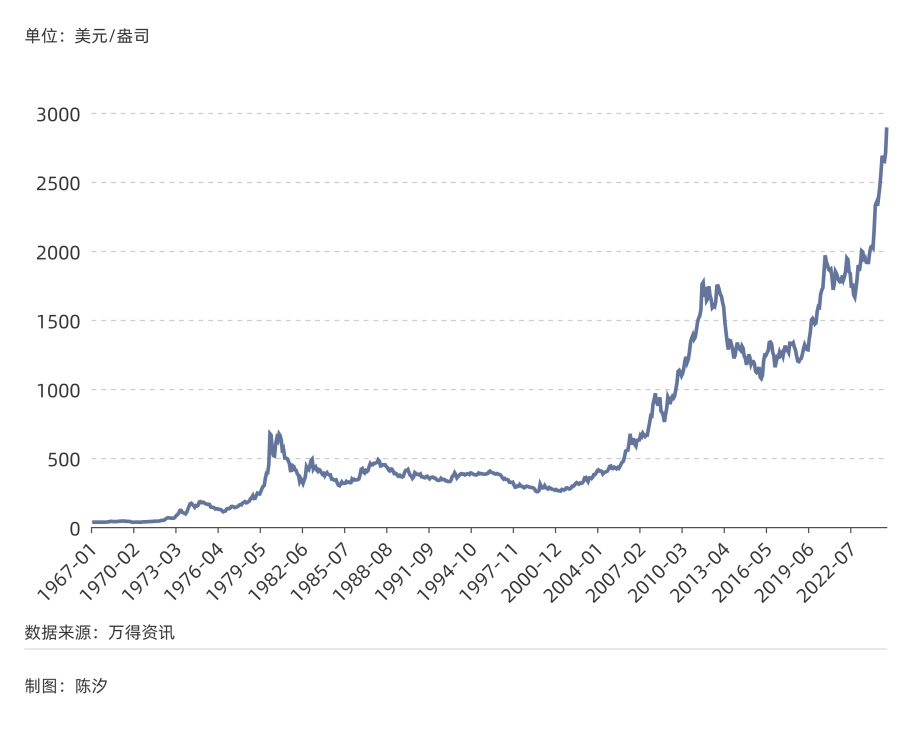

金本位解体以来,出现过三次黄金牛市(图1),我们看看在每个时期,是什么因素削弱了强势货币。文末尾注是最近110年以来黄金价格的历史,读者可以作为参考。

图1:黄金历史价格走势

第一次黄金牛市发生于1971年-1980年。

二战后,美国黄金储备达到两万吨以上。凭借这一实力,美国1944年建立了布雷顿森林体系,将美元与黄金挂钩,承诺任何人拿35美元都可以兑换一盎司黄金。尽管布雷顿森林体系在1971年才正式解体,但美国的黄金储备从1957年就开始净流出,1960年之后更是加速流出。1968年,美国黄金储备跌破1万吨,黄金价格开始松动。

1971年,美国变脸,尼克松总统宣布美元和黄金脱钩,美元信用受到质疑,其价值大打折扣。伴随美元贬值,通货膨胀来势汹汹。所以,第一次黄金牛市有两个驱动力:第一,美元信用遭受质疑;第二,通货膨胀。

美国当时的经济、科技、军事实力仍然遥遥领先全球,各国渐渐接受了美元不再绑定黄金这个事实。这次黄金牛市真正的主因是通胀,高通胀意味着美元相对于商品贬值,从而削弱了美元价值。

美国通胀(消费者物价指数CPI同比数据)1970年突破6%,1971年-1972年短暂下跌后,1973年重新抬头。美联储开始大力加息,1973年下半年联邦基金利率突破10%。在高息之下,1975年-1976年的通胀有所缓和,但在1977年初,通胀卷土重来。1979年初,美国通胀再次超过10%。

1979年8月,保罗·沃尔克出任美联储主席,并宣布优先解决通胀问题。最终,1980年底联邦基金利率上调到接近20%,这之后通胀开始稳步回落。黄金牛市谢幕。

图2:美国联邦基金利率与美国通胀(1968年-1983年)

第二次黄金牛市发生于2003年-2011年。

1995年,欧盟国内生产总值(GDP)与美国基本相当;1999年欧元诞生,成为美元之外的第二个强势货币;2009年欧元在全球外汇储备中占比达到28%。

这次黄金牛市的驱动力是经济衰退,开始是美国,后来是欧洲。

2000年互联网泡沫破灭,美国失业率快速上升。2003年失业率到了6%以上,此时市场开始担心美国经济会出现严重衰退。经济衰退首先意味着国力下降,同时意味着货币增发和美元价值下降。

2007年下半年,次贷危机已经初露端倪并不断扩大影响范围,黄金价格加速上涨。2008年3月次贷危机迎来最严重的阶段,黄金价格此时突破了1000美元/盎司。2008年4月,各种补救措施开始密集出台。但是,黄金价格在经历短暂下跌后,2008年底快速反弹。

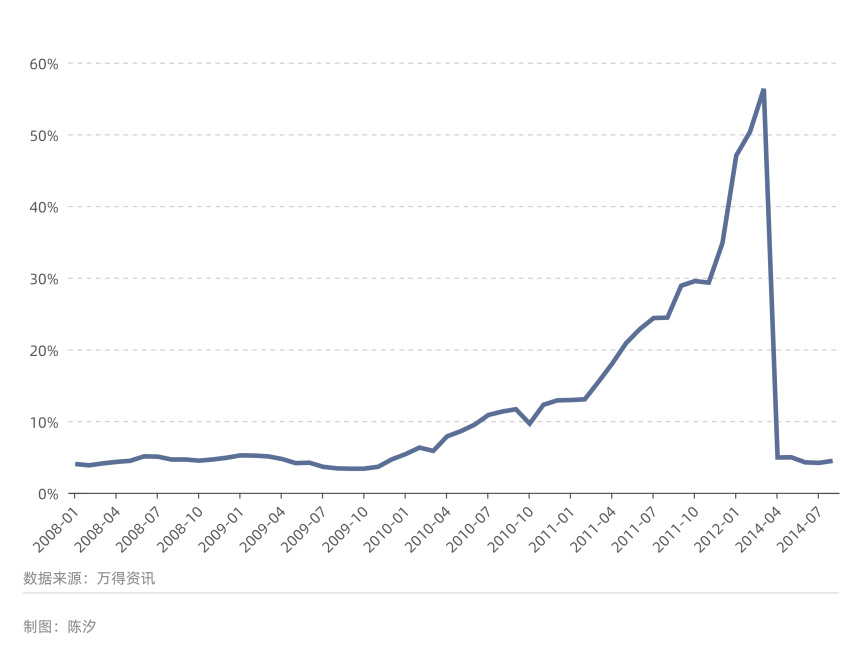

2009年10月,希腊宣布财政赤字占GDP比例为12.7%,远超欧盟规定的3%上限,引发市场对希腊偿债能力的担忧(图3)。随后,希腊危机迅速蔓延至葡萄牙、爱尔兰、西班牙、意大利,这些国家国债收益率大幅上升(即国债价格大幅下降),欧元信用受到严重质疑。

黄金于2011年9月见顶,价格超过了1900美元/盎司。这时,次贷危机、欧债危机在各方干预之下得以缓解。各种措施改变了人们对衰退的预期。经济衰退前后持续约九年,黄金牛市也持续了九年。

图3:希腊国债收益率(5年期)

从2019年开始,我们正经历着第三次黄金牛市。这次黄金牛市的动力是什么?

这次黄金牛市有什么不同?

在2024年4月16日发表的《黄金牛市还能持续多久?》中,我们仔细地分析了本次黄金牛市的主要驱动力。我们同意市场的主流观点:本次黄金牛市的主要驱动力是对美国债务快速增长的担心。

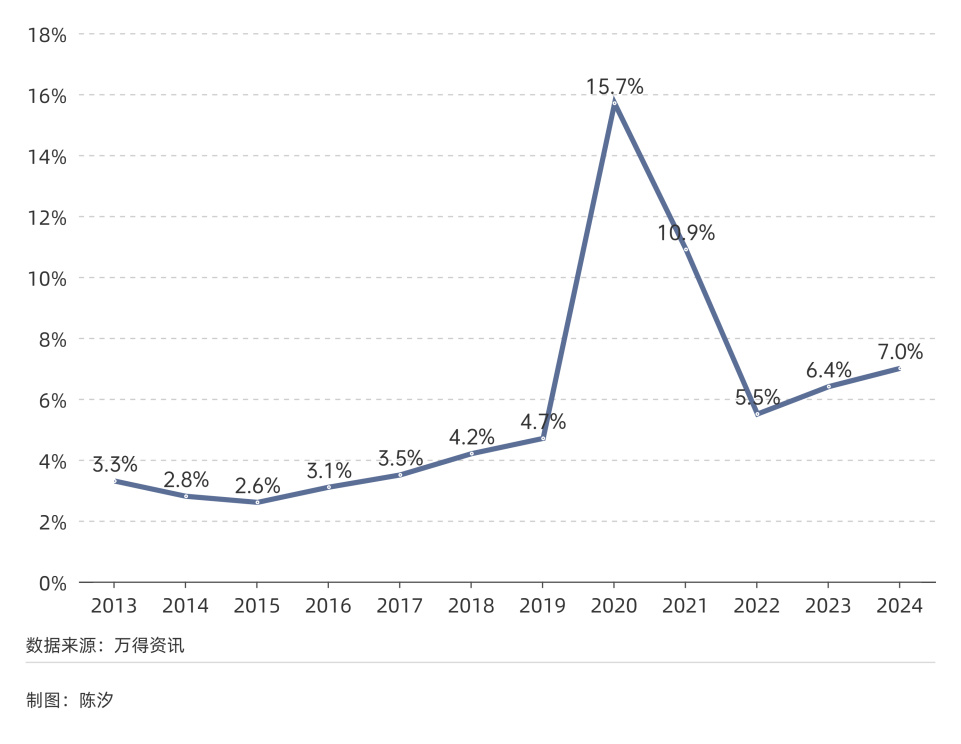

2019年可以算作本次牛市的起点。图4显示,从2014年开始,美国“财政赤字率”(财政赤字率=联邦财政赤字/美国GDP)在低位徘徊,但2019年突破了4%,2020年更是达到了15.7%,2021年为10.9%,2022年略有好转。但是,2023年、2024年“财政赤字率”又开始上升。

图4:美国财政赤字率(%)

而且,美国经济存在很多问题,比如“居民储蓄率过低”,以及“消费贷款拖欠率”快速上升(图5)。这些问题都可能给美国经济带来“意外”,一旦“意外”发生,美国“财政赤字率”可能会继续上升。

图5:美国消费贷款拖欠率(%)

笔者虽然认可市场的主流观点,但想指出,在这次黄金牛市中,“中国崛起”也是美元面临的重要挑战。所以,“中国崛起”也是本次黄金牛市的动力之一。

在本文中,我们首先探讨了“黄金的作用”,然后得出结论:“当强势货币的地位被某些因素削弱,黄金会出现牛市。”最后,回顾了三次黄金牛市,通过历史数据印证了我们的结论。

从目前看,本次黄金牛市尚未结束。那么,黄金的未来会怎样?中国在这次牛市可以做些什么?这些问题的解答,请参看我们的下一篇分析《黄金的未来》。

尾注:黄金最近110年的历史

1913年美联储成立,它成了美元唯一的印刷机构。那时的美联储,仍然严格遵守金本位规则,任何一个人拿20.67美元纸币,都可以找美联储兑换成一盎司的黄金。这里的盎司是“金衡盎司”,约为31.1克,此时1美元的含金量约为1.5克。

1934年罗斯福政府出台了《黄金储备法》,黄金的法定价格调整为35美元/盎司。此时1美元差不多可以兑换1克黄金。

1944年7月布雷顿森林体系建立,黄金价格仍固定在35美元/盎司。布雷顿建立之初,美国黄金储备接近2.2万吨,占世界的70%以上。但1957年之后,美国黄金储备快速流出,1968年美国黄金储备跌破1万吨。此时布雷顿森林体系虽然尚未瓦解,但黄金价格已经开始松动。

伦敦黄金现货市场是世界最主要的黄金交易市场之一,到了1968年底,黄金价格来到了41美元/盎司。1971年,尼克松宣布美国不再承担美元的黄金兑换义务,布雷顿解体。黄金价格开始暴涨,到1980年价格突破600美元/盎司。短短十年,黄金涨了17倍。

但1980年之后的20年,黄金进入熊市,价格保持整体下跌。2000年,黄金伦敦市场现货均价为280美元/盎司,与1980年价格高点相比跌去一半还多。2001年-2011年,黄金慢慢走出牛市;2012年-2018年,黄金走势偏弱;2019年之后,黄金再次变得强势。

(本文系作者个人观点,供读者交流讨论,不代表《财经》立场,不被视为投资建议。)

作者为《财经》产业研究中心研究员;编辑:刘建中

凡尘微雨

啥也没说[点赞]

比尔盖GUO

你懂什么!说什么屁话!还研究员!低进高抛,用得着讲大道理,饿死胆小的,撑死胆大的。[打脸]

小灰灰

我准备持有20年往上,不是急用就不取出来