A吃A,再现!

上一次是中国船舶吸收合并中国重工,而这次发生在半导体行业。

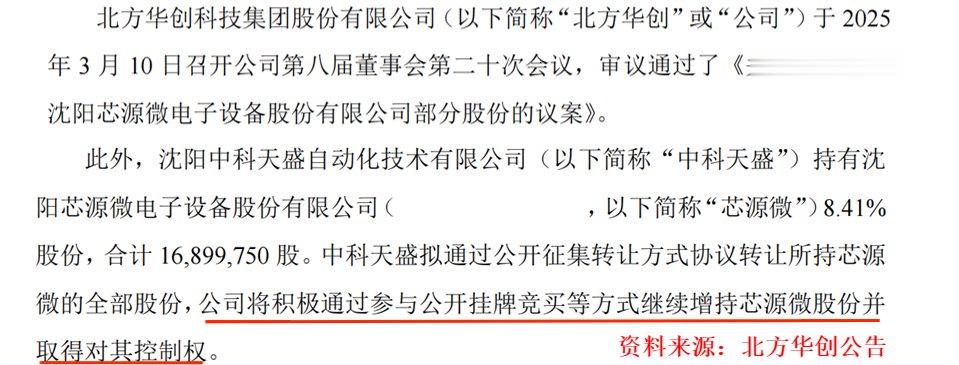

3月11日,北方华创宣布收购先进制造持有的芯源微9.49%股权,并将继续购买中科天盛持有的瑞芯微股权,直到取得控制权。

半导体作为资金和技术密集型行业,并购其实屡见不鲜。

例如,全球前五大半导体设备公司之一的科磊(KLA)基本上每年都会并购一次,应用材料也是平均每2年就会并购一次。

正因如此,它们才能补齐短板,逐渐成长为“巨无霸”,牢牢占据着全球半导体设备绝大多数市场份额。

那么,这次收购会给北方华创带来什么影响?

平台化布局更加完善。

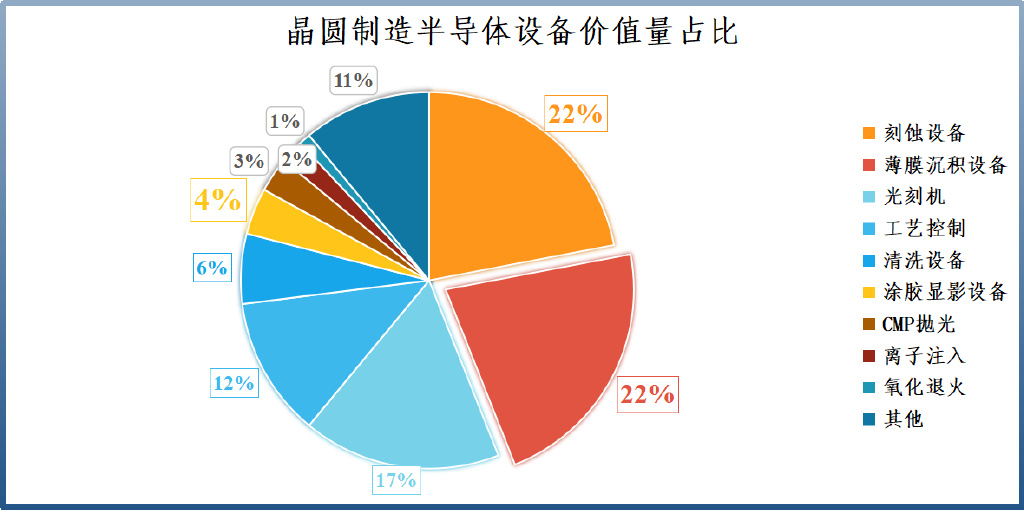

北方华创的半导体设备主要包括刻蚀机、薄膜沉积设备、立式炉和清洗设备。

虽然公司已经基本上覆盖了价值量占比最高的两类设备——刻蚀机(22%)和薄膜沉积设备(22%)及其各自的细分类别。

但实际上,北方华创目前的产品数量与庞大的半导体设备体系相比,仍然捉襟见肘,离公司的平台化目标也相去甚远。

尤其是公司在光刻工艺方面几乎一片空白,而如果芯源微加入恰好能填补这个空白。

芯源微的核心产品——涂胶显影设备,是用来涂抹光刻胶的,正好与光刻机配合使用。

除此之外,芯源微还生产用于先进封装的湿法清洗设备和临时键合设备,从而使得北方华创得以具备从晶圆制造到芯片封装全流程的设备供应能力。

提高国际竞争力。

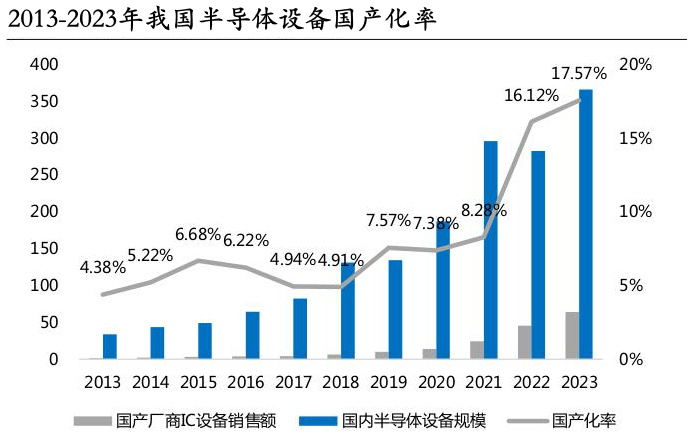

2019-2023年,我国半导体设备在打破垄断方面取得了长足进展,整体国产化率从7.57%持续上升到17.57%。

但内部不同种类设备国产化率之间两极分化十分严重。

其中,清洗设备、刻蚀机、去胶设备等国产化率均已经超过50%,有的甚至高达80%;CMP抛光设备、热处理等国产化率也达到30%-40%。

但我国在量测、涂胶显影、光刻等设备上却仍然比较薄弱,国产化率基本都在10%以下。

芯源微和盛美上海是国内唯二能够量产涂胶显影设备的上市公司,打破了海外龙头京东电子对涂胶显影机的垄断。

并且,芯源微的产品已经通过中芯国际、华虹公司、上海积塔、长电科技、通富微电等众多晶圆厂和封测厂的认证,建立了长期合作关系。

北方华创成功收购芯源微后,能显著提升公司的全球半导体设备市场上的综合竞争力。

盈利能力短期存压。

攻克一种半导体设备背后的投入是巨大的。这也是众多半导体公司选择直接收购而不是自主研发的原因之一。

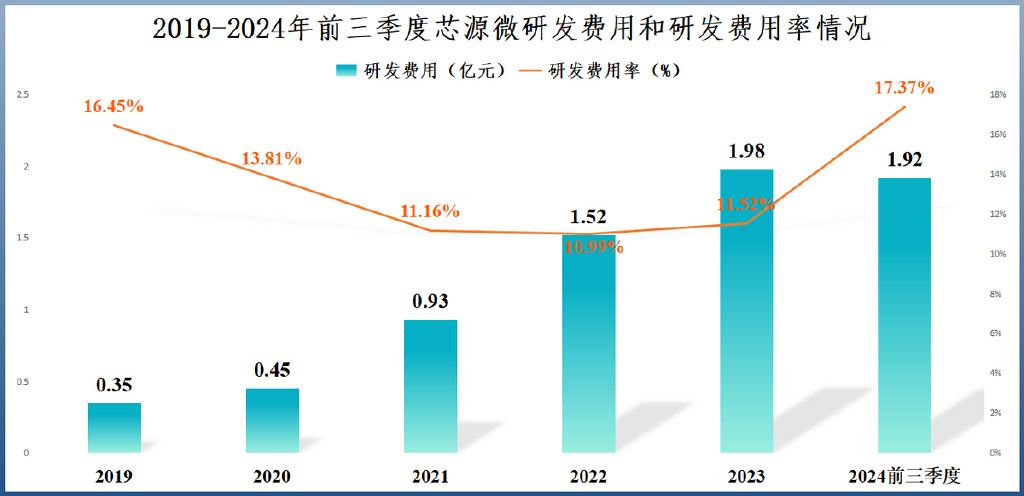

近年来,芯源微的研发费用持续上升。2019-2023年,公司研发费用从0.35亿元增加到1.98亿元,给公司业绩造成了不小压力。

2024年前三季度,芯源微的研发费用高达1.92亿元,接近2023年全年,并且研发费用率上升到17.37%。

再加上订单交付不及预期,这就使得2024年前三个季度,芯源微净利润均同比下滑。

北方华创取得芯源微控制权后,很大可能会继续加大在涂胶显影机、湿法清洗设备、临时键合设备等方面的研发力度,从而给公司利润端造成影响。

不过,好在北方华创的资金实力比较雄厚,自身业绩稳健增长。

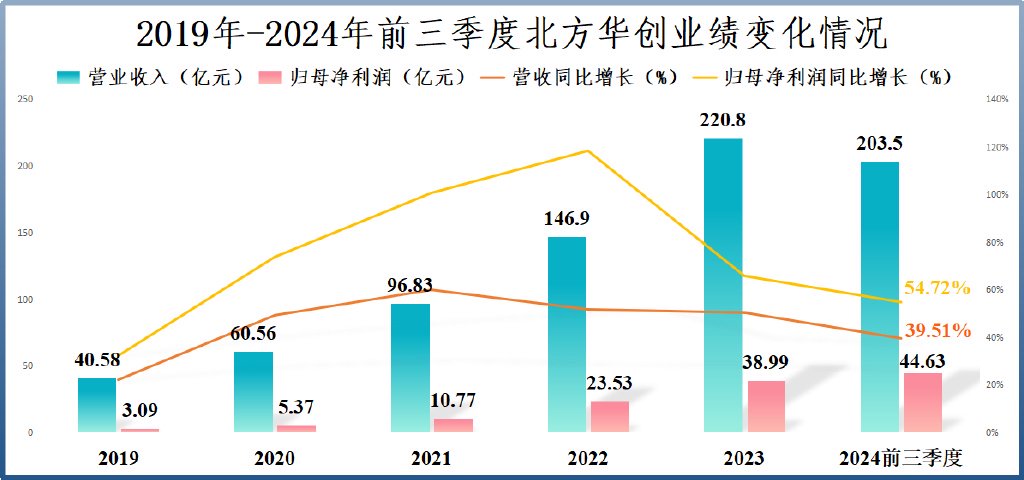

2019-2023年,北方华创营收从40.58亿元增长到220.8亿元,净利润从3.09亿元增长到38.99亿元。

2024年前三季度,公司业绩继续向上突破,实现营收203.5亿元,同比上升39.51%;实现净利润44.63亿元,同比上升54.72%,均超过2023年全年。

根据业绩预告,北方华创2024年预计获得营收276亿元-317.8亿元,同比增长25%-43.93%;获得净利润51.7亿元-59.5亿元,同比上升32.60%-52.60%。

另外,北方华创的盈利能力短期内也可能受到影响。

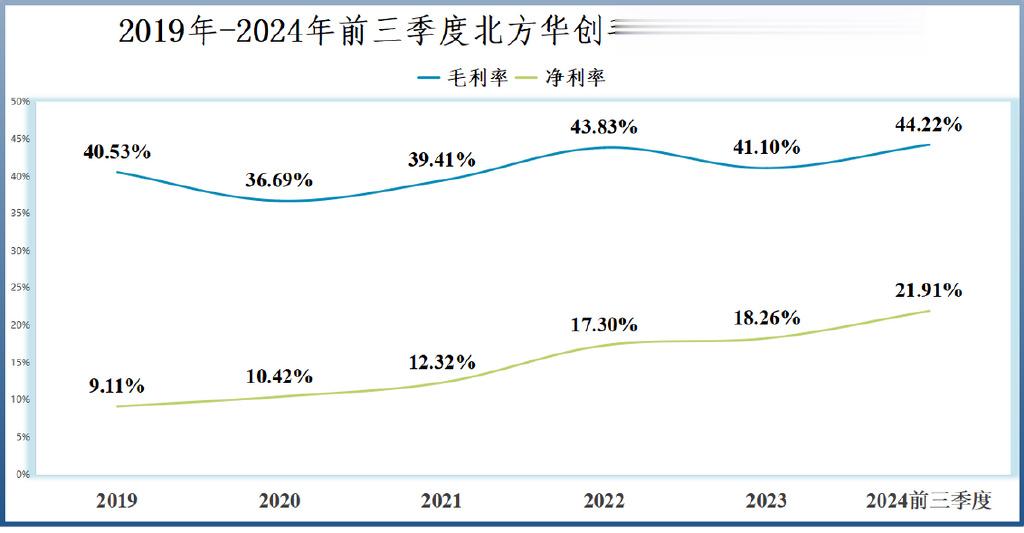

2019-2024年前三季度,北方华创毛利率从40.53%上升到44.22%,而净利率从9.11%大幅上升到21.91%。

然而,芯源微不论是毛利率,还是净利率都低于北方华创。

以2024年前三季度为例,芯源微的毛利率为42.46%,净利率仅9.51%,还不足北方华创的一半。

因而,若合并报表,北方华创的盈利能力短期内可能会下滑。

但从长期来看,芯源微有望借助北方华创的资源,产品研发和市场拓展加快,业绩和盈利能力也将逐渐改善。

例如,芯源微当前进口零部件占比超过60%,导致毛利率不高,而借助北方华创来采购零部件成本可降低10%左右,有望显著提升芯源微毛利率。

接下来,我国半导体设备市场情况其实不是特别乐观。

中芯国际表示,其2025年的资本开支大约75亿美元,与2024年基本持平。华虹半导体、晶合集成等的资本开支由于产能建设进入收获期也可能发生调整。

这将导致我国半导体设备市场规模回调。而北方华创整合资源形成更大的平台,有助于公司顺利穿越半导体周期。

比如,2020-2023年,北方华创的合同负债从30.48亿元持续上升到83.17亿元,2023年新签订单超过300亿元,完全不受行业周期影响。

2024年前三季度,北方华创的合同负债依然高达77.83亿元,在手订单充裕。

但2023年,中微公司、芯源微等的合同负债均出现大幅下滑,受制于半导体行业周期下行。

北方华创完成收购之后,不仅吸收了芯源微目前持有的订单,而且国产替代有望加速,斩获更多的订单。

最后,总结一下。

这次北方华创收购芯源微股权将形成“双赢”的结局,达到“1+1>2”的效果。

北方华创将填补在光刻、先进封装领域的技术空白,向更大的平台跃进;芯源微也将借助北方华创的资源,取得快速发展。

以上仅作为上市公司分析使用,不构成具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2025年最具有成长潜力的20家公司》投资报告!