还是总结一下A16z的2025版AI百强榜把,有信息量但不算太多,主要反映了DeepSeek出圈之后对于全球势力版图的影响:

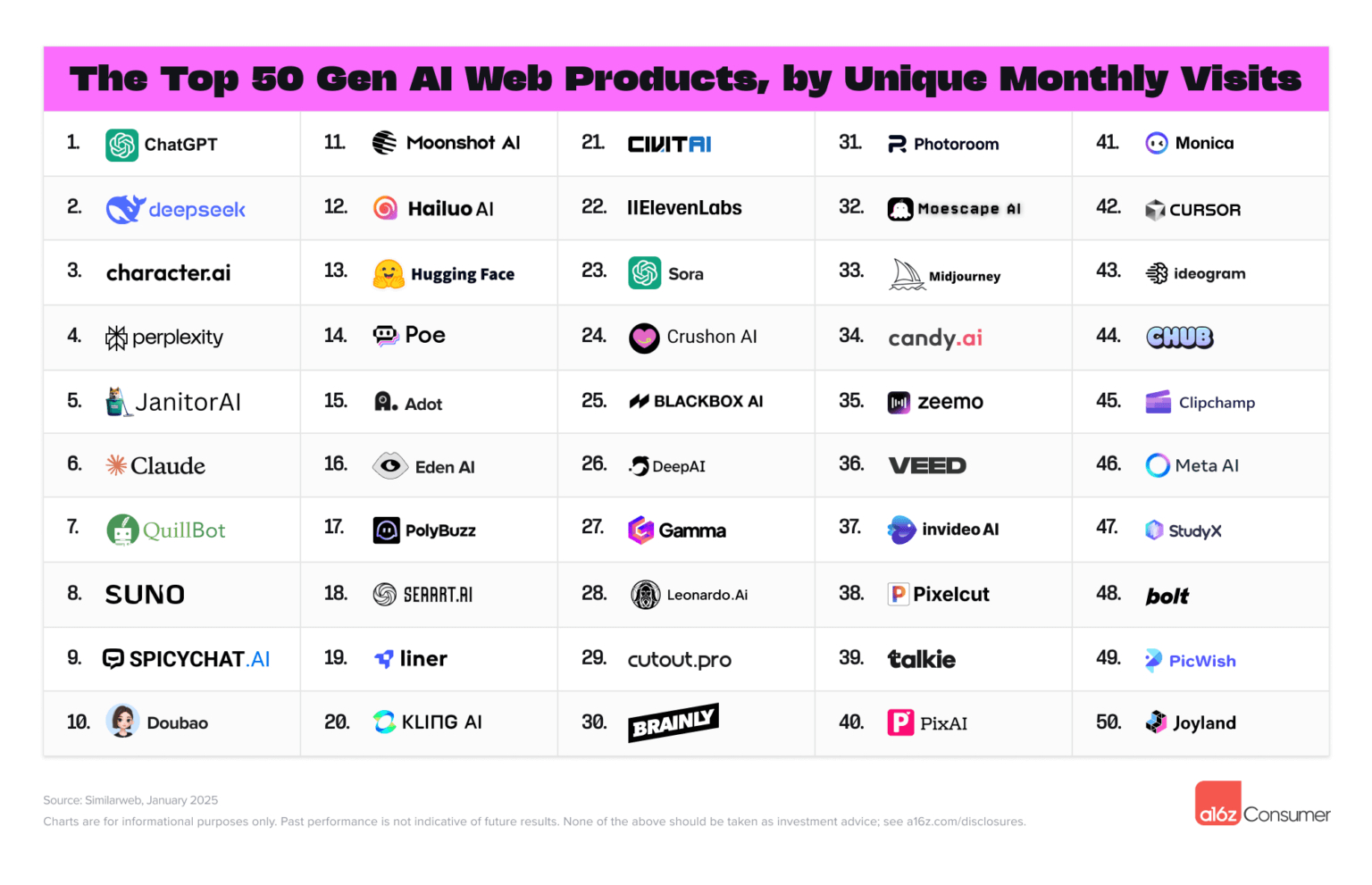

图1 - 按月访问流量排序的AI网站Top 50,已经有超过1/4是中国公司经营的,除了坐二望一的DeepSeek之外,眼熟的还有豆包、Kimi、海螺、可灵,以及低调出海的PolyBuzz、SeaART、Crushon、Cupout、Talkie、Monica等等,以及Sora在流量上已经完败于国产视频大模型,Runway和Pika更是飞榜了;

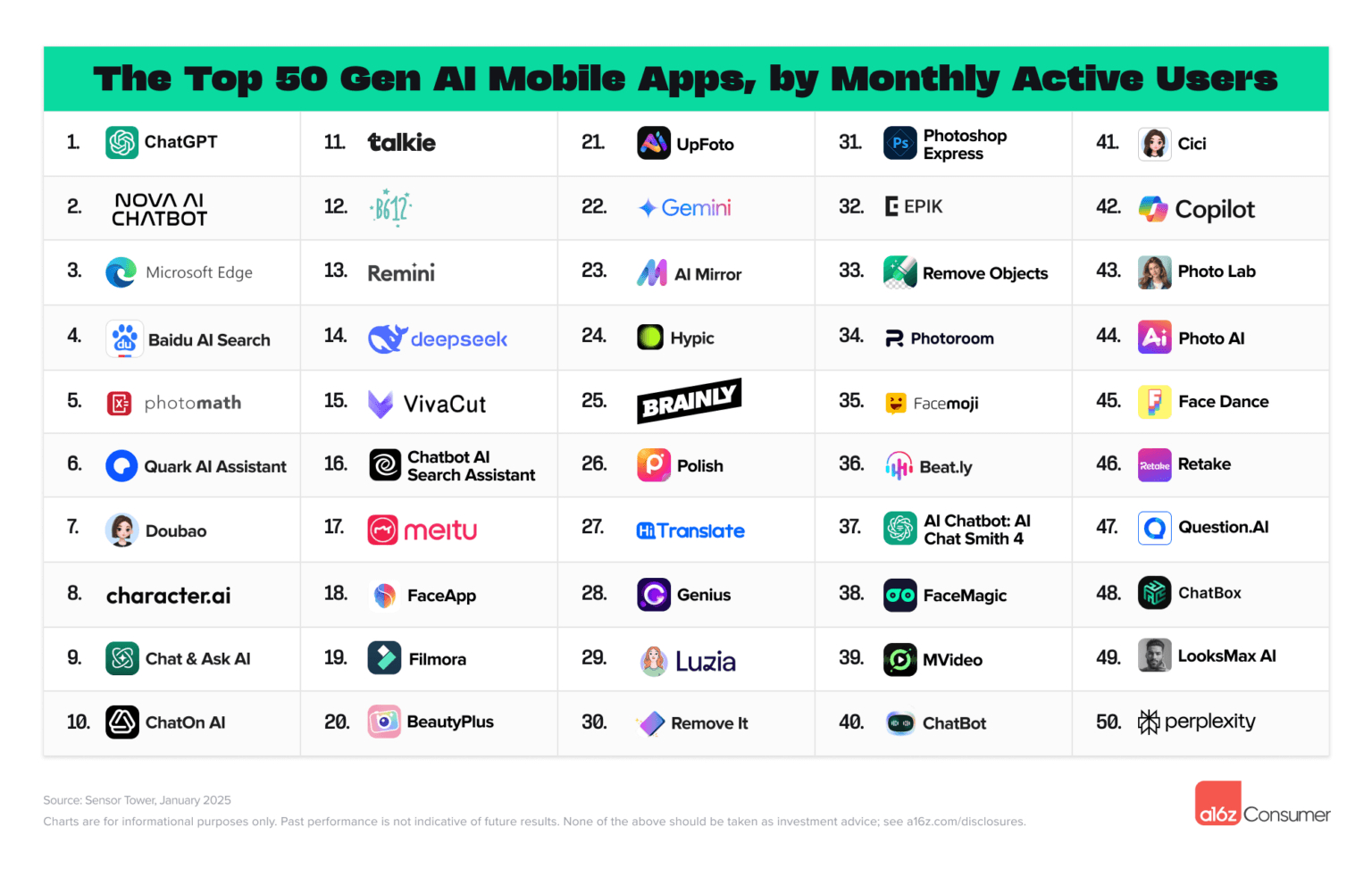

图2 - 按月活跃用户排序的AI应用Top 50,集成到成熟业务里的App在这里就比较占便宜了,百度、夸克、美图都上榜了,以及BeautyPlus、FaceMagic、Facemoji这些主做出海的工具App,DeepSeek排第14是因为数据截止到1月,移动端的统计要比Web滞后,到了2月,DeepSeek在移动端也是第2名了,也就是双榜前2名完全一致,ChatGPT、DeepSeek,含金量非常高;

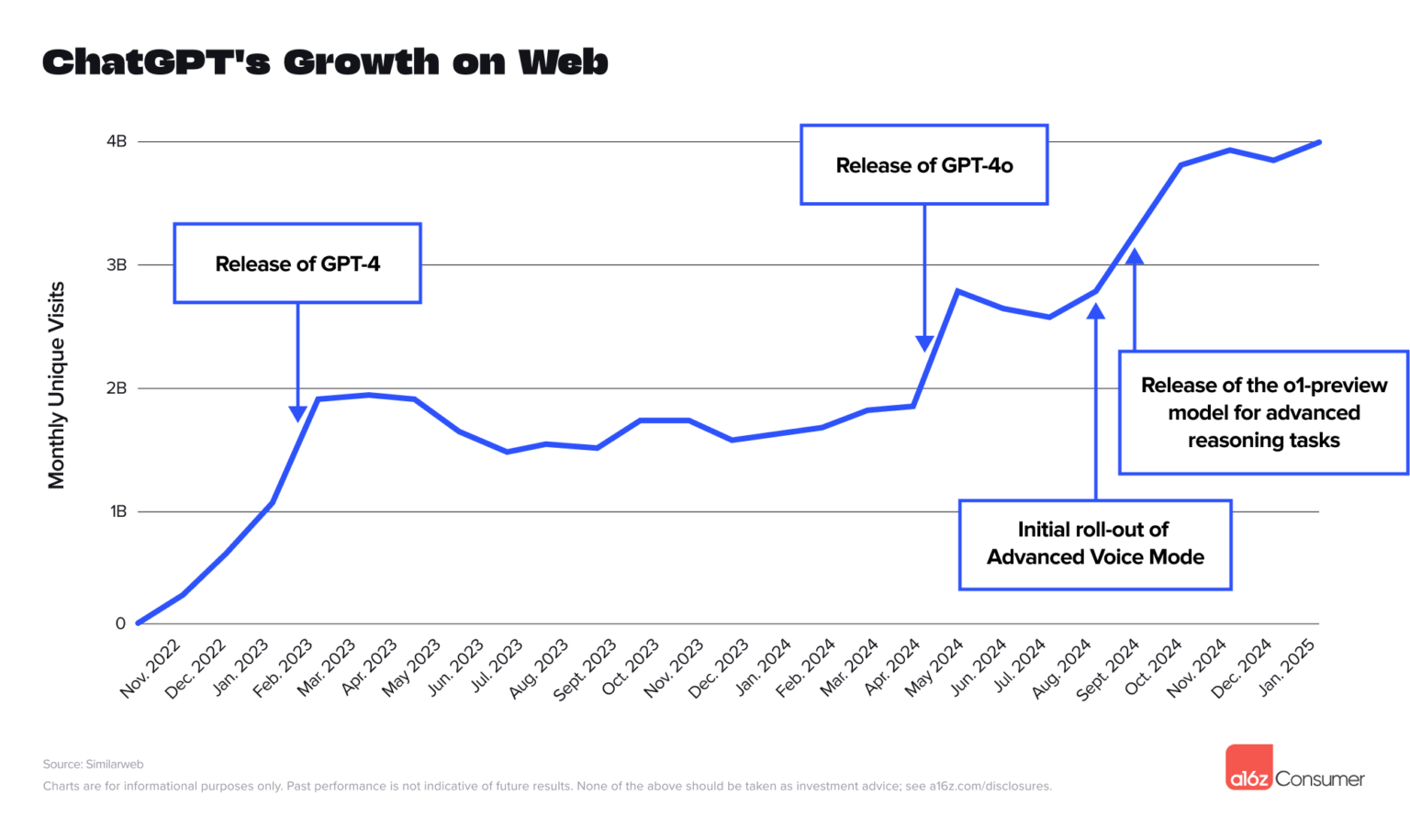

图3 - ChatGPT在Web端的流量曲线充分证明了,AI产品的增长和模型能力高度挂钩,GPT-4发布后的一年时间,OpenAI醉心于雕花,没有做大的更新,所以周活也躺在2亿这个位置上停滞了一年,随着GPT-4o、语音模式、o1-preview的密集发布,增长立竿见影的又回来了,半年时间里周活翻倍到了4亿量级;

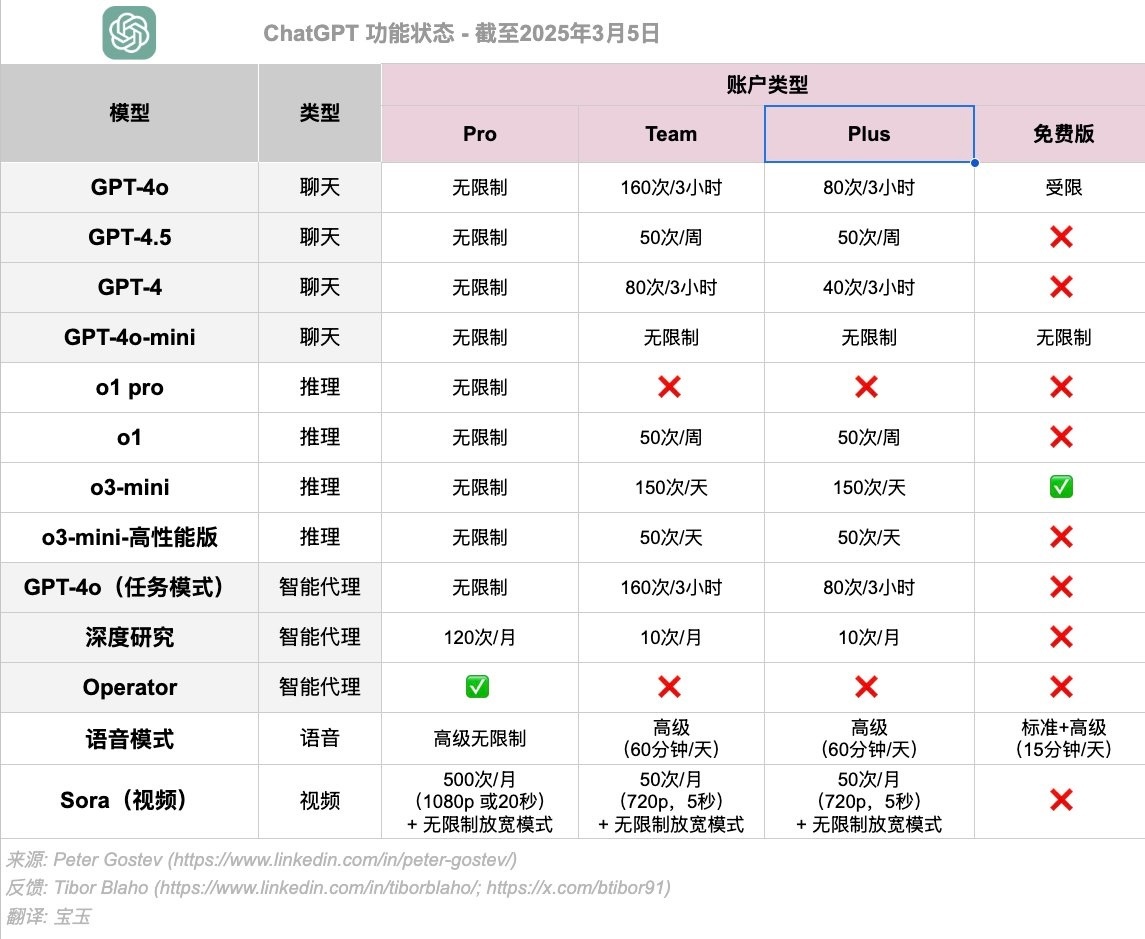

图4 - 所以借用的这张图,虽然这些模型版本从命名到分类都属于灾难级的,但客观上确实也向用户市场提供了一种选择丰富的服务体系,让人明确感受到ChatGPT家族的全面性,这很消费心理学;

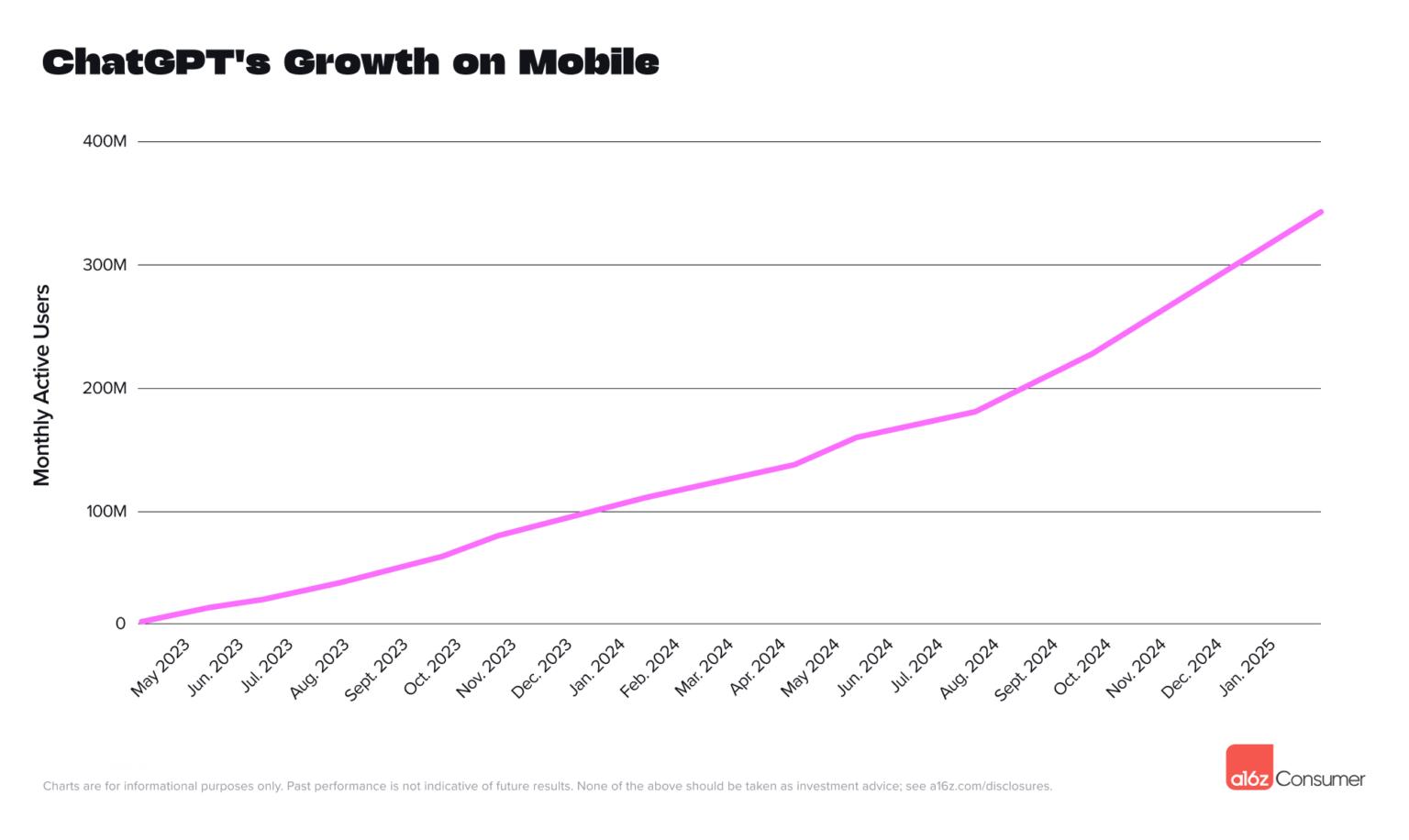

图5 - 但是,和Web端不同,ChatGPT的移动端增速倒是一直稳定,月复合增长率保持在5%-15%之间,说明在电脑上使用ChatGPT的用户主要归因于生产力驱动,对模型强度很敏感,但手机用户对此的感知力就没那么高了;

图6 - DeepSeek的中国流量占到了21%,其次是美国9%和印度8%,基本上可以说是均等的扩散到了全球市场,0-1000万用户用时20天,超过了ChatGPT,也轻易越过了Claude、Perplexity这些原亚军阵营的竞争者;

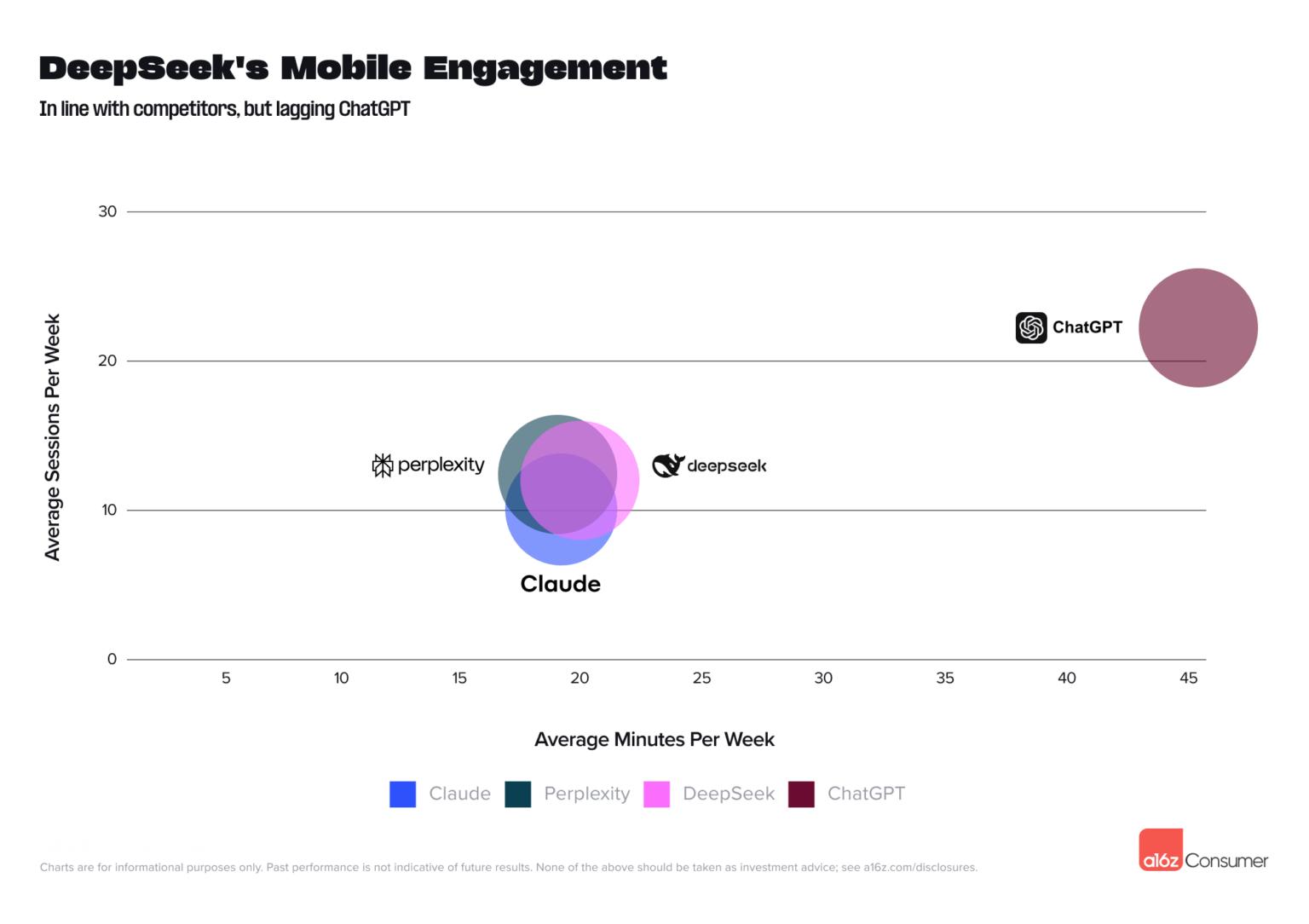

图7 - 在移动端,DeepSeek的下载留存很好,不是那种下了之后就没怎么用过的跟风特征,每周会话时长和Claude、Perplexity这些成熟的消费级应用几乎一致,当然还是比不过在全球范围内独一档的ChatGPT,这是被所有AI公司都紧盯着的一座高峰;

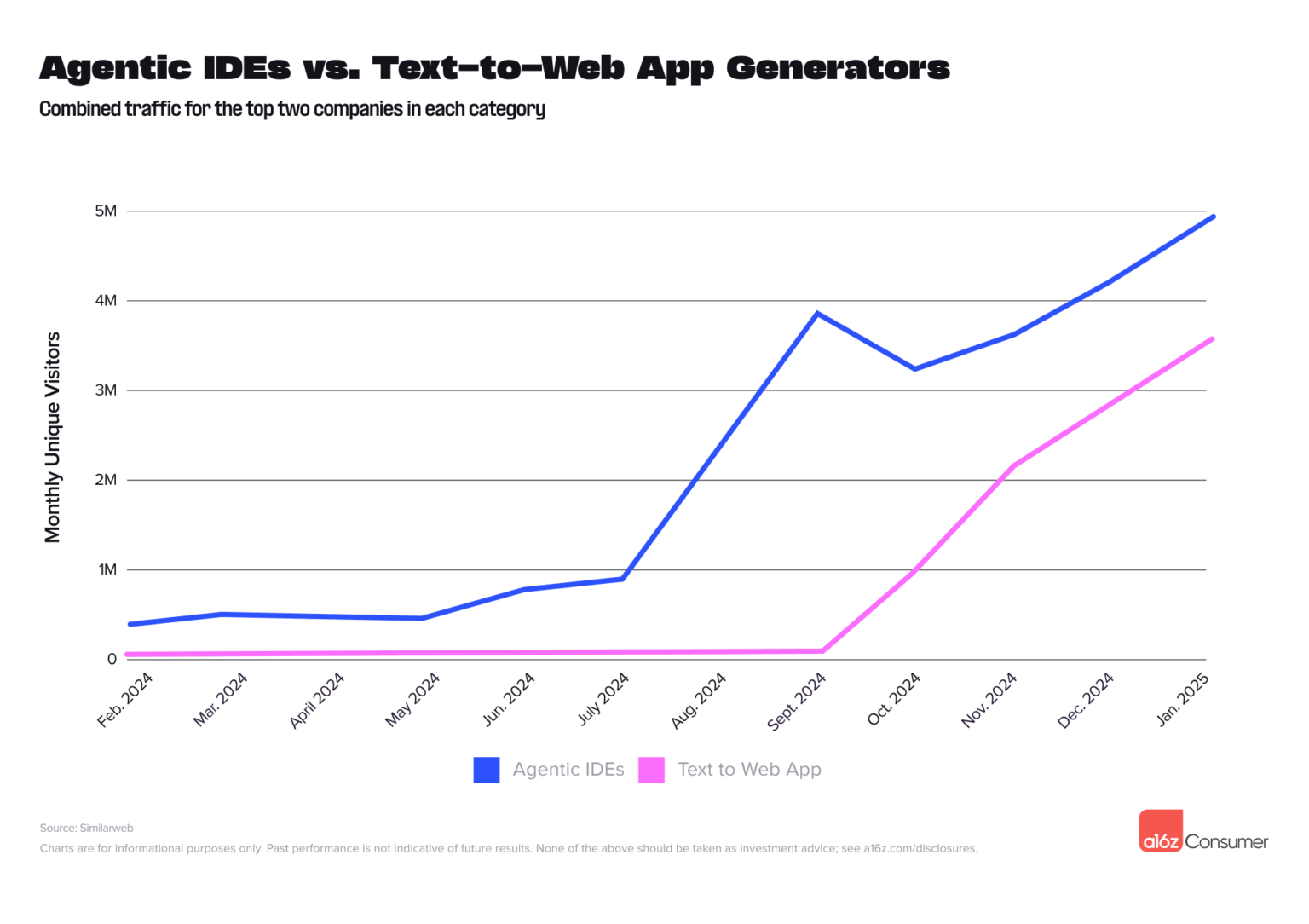

图8 - AI编程市场原本是由AI IDE工具支配的,简单理解就是需要使用者至少具有一定技术基础,比如Cursor,但去年下半年出现的AI全栈编辑器进入爆发增长期,代表是Bolt,主打非专业市场,完全没有技术能力的小白用户都能通过对话「创作」自己的程序,2个月实现了2000万美金的年化收入;

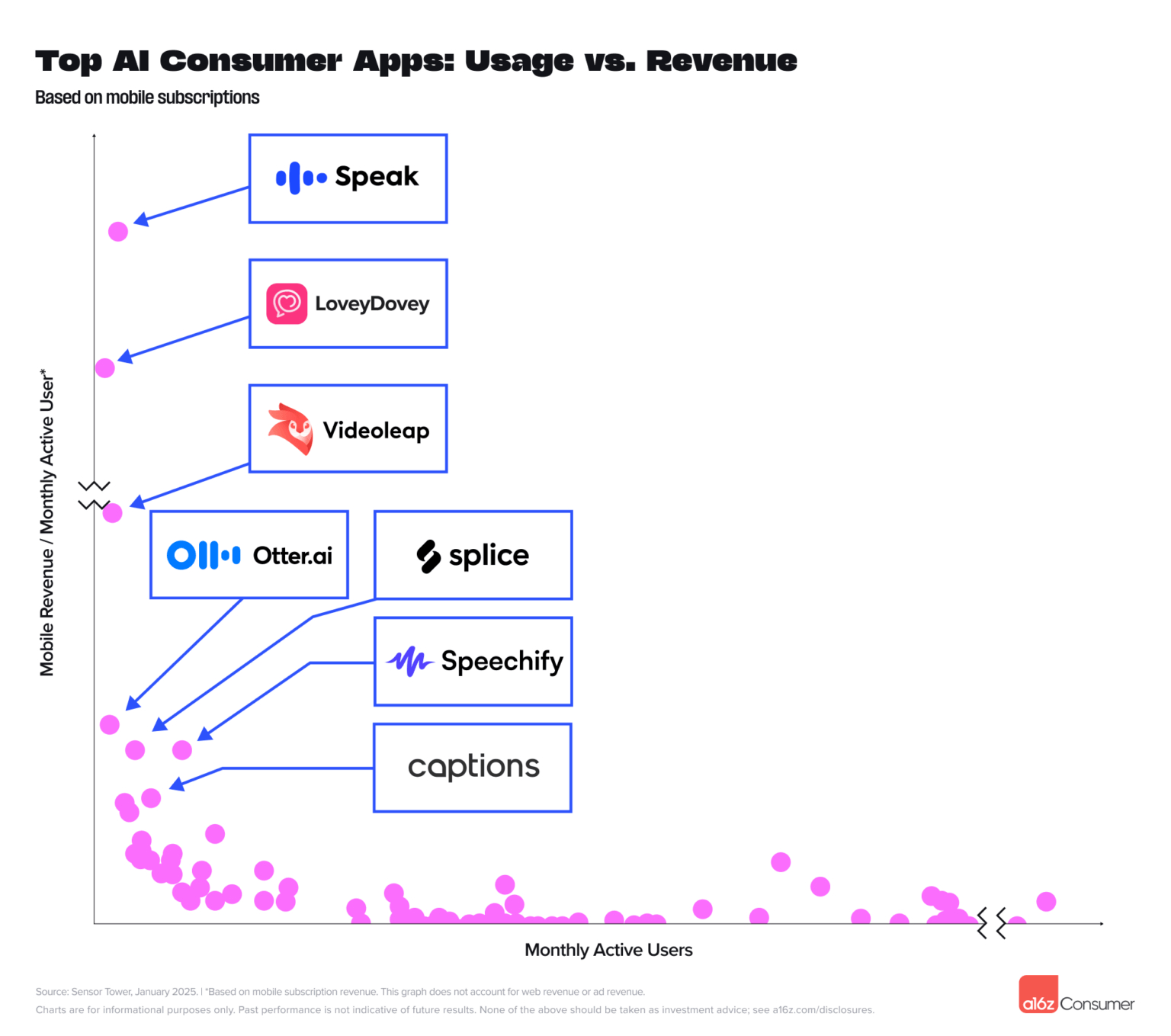

图9 - 在ARPU(单用户收入)的创收方面,月活相对较低、但逼氪手段更高的AI应用很有意思,排名前3的依次是英文口语教练App、虚拟角色陪伴App、短视频模版App,也就是学习、求爱、搞钱三大赛道,用户在这些场景是真的愿意消费。