“这是价值事务所的第1804篇原创文章”

在前一篇讲手术机器人的文章中,所长讲到国产手术机器人赛道这两年正好处在一个加速发展的拐点上,同时也讲了相关赛道的全球标杆企业达芬奇,达芬奇手术机器人当前的市值已经超1.3万亿人民币,短短20多年时间市值翻了近300倍,不可谓不是一个神话。

今天就来讲一下现如今国内最有希望成为国产达芬奇、也是高瓴资本超级重仓的企业——微创机器人。

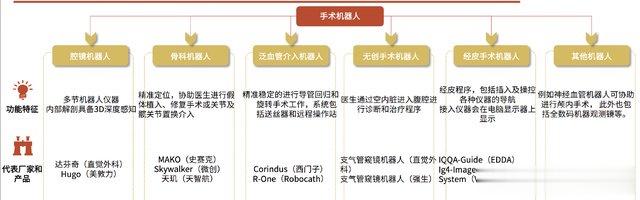

就手术机器人最大的细分、也是达芬奇所处的领域腔镜手术机器人而言,微创算是最早有产品获批的企业。虽然第一个获批的是威高,但威高这款产品是三臂且有很多bug,至今并没有什么销量,在威高集团内也没啥存在感,这款机器人也并非威高自研,而是购买的天津大学专利,其内部做这一块的核心技术人员、研发人员都不详。

所以,微创的图迈才真的算是打破达芬奇垄断的第一个国产四臂手术机器人,领先其他做四臂的国内厂家近1年。截至2024年,各家国产企业腔镜手术机器人上市后中标量分别为微创图迈32台、精锋19台、康多18台、术锐8台。

01

价值事务所微创机器人的优势

微创算是领先的,但有一说一,领先的程度也并不算太多。不过和其他同行不同的点在于,由于背靠微创医疗,微创机器人的出海进程走在了一众同行前面。这里简单介绍一下其母公司微创医疗在海外的情况。

截至2024H1,微创医疗的营收中有45.2%都来自海外,且几乎所有高潜业务的海外增速均大幅跑赢国内。微创的起家业务冠脉,海外实现收入0.25亿美金,同比增长56%;大动脉及外周血管介入,海外同比大涨65%;神经介入海外同比大涨87%;而骨科、心律业务本就是收购的海外企业,大头本来就来自海外……

正是借助母公司的销售渠道、销售团队、服务团队以及支持团队,所以微创机器人开拓海外的成本非常低,起量非常快。要知道,微创的图迈机器人2024年5月才获批CE认证(欧盟的证),2024年真正能在海外卖的时间也就短短7个月左右,却能斩获20台的海外订单。

微创的图迈在国内获批是2022年1月,截至2024年,快三个完整年时间在中国也就累计中标三十余台,2024全年也就中标16台。

所以,公司自己都觉得海外进展超预期,在半年度投资者交流时讲到,“2023年订的2024全年目标现在就已经完成,非常超预期,甚至海外团队目前接触的潜在订单都超出预期,到2024年底看海外到底能冲到多少,到时候对海外的预测就可以更清楚了。目前机器人出海技术已经和达芬奇差距不大,临床性能几乎已经没有差别,可以说是当下海外继达芬奇以后最好的产品,海外用的微创集团的团队,所以我们开拓海外渠道成本非常低。”

其实从国内近年来陆续获批的手术机器人情况也不难看出,国内还是很卷的,虽然微创领先一众同行第一个将产品推上市,但就国内而言,累计的销量同后面的竞争对手差距也并不算大。但有了海外这个增量就不一样了,别的有产品上市的企业,除了威高(已经残了)都是创业企业,想在海外铺开还路漫漫其修远兮,但微创机器人背靠微创集团,海外就是完全的蓝海,除了达芬奇,暂时还看不到对手。

2024全年微创机器人在国内中标16台,但在海外却斩获了20台,就国内的成绩而言,同精锋的14台、康多的13台差距不大,可加上海外的整体数量跟国内同行比就不是一个量级了。

为啥所长如此强调数量呢?

一方面,数量上来了就可以有规模效应,就可以把成本降下来;另一方面,当客户运用了你的产品,就可以根据客户的反馈对产品进行迭代,从而做出越来越好的产品。达芬奇现如今都调整到第5代了,虽然微创说自己的产品、技术同达芬奇差不多,但这个差不多其实也只是和人家第四代差不多,相比第五代还是被吊打的。

这里所长也额外讲两句,达芬奇2024年3月上市的第五代产品拥有力反馈能力真的是非常牛掰,可以说大大超出所长预期,而且后续还可能开辟其他的应用场景。

为啥所长觉得拥有力反馈能力这么牛掰呢?因为它解决了手术机器人一个很大的bug。手术机器人是医生用机器臂在操作,相比人手操作,医生丧失了触觉反馈,没有触觉反馈只有一个屏幕让你看,有时候难免掌握不好力度,手术时施加的力可能会明显超过安全上限。

因此,手术机器人其实也有不少不良手术事件发生。这个力反馈能力相当于给了操作医生一种“触觉”反馈,还是相当厉害的。这个功能除了应用在手术机器人上,所长觉得应当还有其他很多可应用的场景,别的不说,游戏领域是不是可以有很大的应用空间?可想而知这个技术充分应用后的想象空间啊……

微创机器人虽然和达芬奇相比还有差距,但胜在物美价廉嘛,以前全球除了达芬奇基本没有选择,现在好歹有一个微创可以选,而且微创能在这么短时间内斩获20台订单,甚至接触的意向订单都超预期,其实也侧面印证了公司产品的受欢迎程度,得到了来自海外的认可。

此外,按道理讲,海外的利润应当是大于国内的。

在上一篇文章中所长讲到,达芬奇在国内此前的价格是2200万人民币一台,在国产大军陆续杀向战场后,手术机器人的价格便不断下降,目前国产达芬奇价格已经降到1300万左右,图迈现在是1200万,康多则直接达到了1000万出头,不出意外的话,2025年国内手术机器人的价格必然会杀到1000万以内,这就是中国牌杀价机的威力。

小米曾表示过,中国历来是全球竞争最激烈的市场;名创优品讲过,国内卖5块钱的东西到海外卖5美元,人家都觉得赚到了。这些对于国内商业世界的参与者而言自然谈不上多友好,但换个角度想,如果能在中国这样“恶劣”的环境赢得竞争并胜出,那面对海外的对手往往就会产生“降维打击”的优势。

典型如君实生物,其PD-1在国内医保的价格是1912/瓶,但卖到大西洋彼岸的美国就变成了6.4万一瓶,价格翻了33倍不止。

所以,国内卷也不是什么坏事,如果可以在国内卷完可以再来个国内制造+海外拓展,那就是超级大杀器。如果只在国内卷,微创机器人的未来所长觉得暂时还有些看不清,但如果有了国内外双轮驱动,那所长觉得微创机器人可以高看一眼了。

02

价值事务所全球唯一的平台型企业

这里一直讲腔镜手术机器人,但手术机器人其实有多个细分领域,只不过腔镜是里面市场空间最大、当下应用场景最广泛的,20年300倍的达芬奇做的就是腔镜手术机器人。

微创除了有腔镜外,骨科、泛血管、经自然腔道及经皮穿刺手术都有覆盖,是当下全球唯一一家覆盖五大手术专科的手术机器人产品组合企业。除图迈腔镜手术机器人外,微创已上市的机器人产品还有鸿鹄骨科手术机器人(2022年4月于国内获批)、R-ONE血管介入手术机器人以及经皮穿刺领域iSR’obot™MonaLisa机器人(这两都是2023年底在国内获批)。图迈的远程机器人患者入组正在推进,不出意外2025年有望获批上市。

截至2024年,鸿鹄机器人获得全球订单25台,重要的是,同图迈一样,骨科机器人2024年的海外表现也非常亮眼,且海外订单都来自欧洲、美国、澳大利亚等主流市场;2023年底获批的R-one血管手术机器人在2024年12月一举中标复旦大学附属中山医院等5家上海头部公立医院,国内订单达7台,全球17台。

随着产品陆续获批及放量,微创机器人的营收增速还是较为可观的。2024H1实现营收近一亿,且有35%来自海外。按照近期发布的业绩快报,预计2024年全年收入同比增长145%-155%,即全年营收预计为2.57-2.68亿(2023全年营收1.05亿元);预计2024年亏损4.35亿至5.21亿元,同比减少40%-50%(2023年亏损8.69亿元)。

公司此前预计2024较2023同期翻倍,海外国内各贡献50%增长,海外整体营收达到8000万。不过从图迈海外的放量数据以及业绩快报情况来看,估计海外营收、增速都会大大超过公司此前预期,所以整体营收才会超这么多。

正是由于海外发展超预期,微创机器人也将自己的盈亏平衡点往前调了,按照公司的说法,计划在2025年实现自由现金流盈亏平衡,当公司的现金流2025年转正后,会再去提升公司的财务和管理能力,希望2026年能实现利润端的盈亏平衡。

实话实说,当前国内几乎所有的手术机器人企业财务状况都非常困难,一方面是多年亏损,另一方面是这两年投融资环境不佳,IPO收紧,国内好几家手术机器人企业都相继撤回IPO。又难融资又没有二级市场输血,微创作为少有的已上市企业,在资金方面优势也还是比较明显的,现如今已经可以自我造血了。

手术机器人本就是极好的蓝海赛道,不过由于国内发展尚处于早期,近乎所有国产腔镜手术机器人企业都面临较大困难,一旦微创机器人真的能率先实现自我造血,那真的算领先国内同行几个身位了,成为中国达芬奇指日可待。

当然,如果迈瑞、联影等通过收购精锋、康多这样的企业杀入手术机器人赛道,那就另说(极有可能),不过在全球手术机器人的舞台上,不论如何,大概率会有微创机器人一个位置。

如果大家也对所长看的企业、行业专家交流纪要感兴趣,可以加入《价值宝库》查看。《价值宝库》是所长团队精心打造的资料库,每天会上传100+内容,绝大多数都是大家最为关心的一手调研纪要,此外还有各种研报、突发/热门事件解读以及宏观政策、市场解读等内容。总之,只要是投资有用的,所长能找到的,都会上传到里面。不仅可以帮助你及时洞悉持仓企业的最近状况,对做题材投资也是极有帮助的,可以帮助判断题材的大小、进展、受益品种等。

Money你别跑

达芬奇20年一千倍