截至3月4日,美元指数报106.58,较2025年初下跌1.8%;10年期美债收益率则由4.5%左右降至4.1%附近

文|康恺

编辑|张威

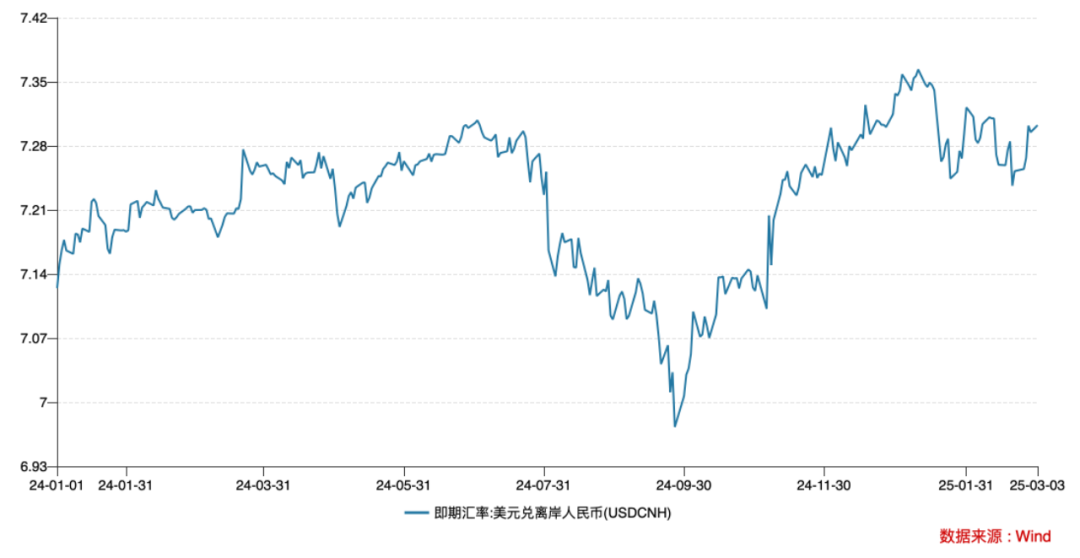

美国对华再加征10%关税落地,中国和加拿大出台反制措施,人民币兑美元汇率不降反升,收复7.3失地。

北京时间3月4日,离岸人民币兑美元汇率一度低开于7.3028。不过,随着中国、加拿大出台反制政策,美元指数走弱,人民币兑美元汇率应声走强,从7.3068升至7.2915。截至北京时间14时左右,离岸人民币兑美元汇率报7.2883,美元指数报106.60。

此前,受关税预期影响,北京时间3月3日14时50分左右,离岸人民币兑美元一度跌破7.3关口,当日收报7.3027。与此同时,截至当日收盘,在岸人民币兑美元汇率报7.2931,创近三周新低。

北京时间3月4日,中国商务部表示,美国东部时间3月3日,美方宣布以芬太尼等问题为由,自3月4日起对中国输美产品再次加征10%关税。中方对此强烈不满,坚决反对,将采取反制措施坚定维护自身权益。

中国商务部称,中国是世界上禁毒政策最严格、执行最彻底的国家之一,中美双方开展了广泛、深入的禁毒合作并取得显著成效。但美方“甩锅推责”、一错再错,以芬太尼问题为由再次对中国输美产品加征关税。美方这一做法罔顾事实,无视国际贸易规则和各方呼声,是典型的单边主义、霸凌主义行径。

中国商务部表示,中方多次阐明,美方单边关税违反世贸组织规则,破坏多边贸易体制,不仅解决不了自身问题,还会对中美经贸合作和正常的国际贸易秩序造成破坏。中方敦促美方尊重其他国家权益,立即撤回无理无据、损人不利己的单边关税措施。希望美方客观、理性看待和处理问题,尽快回到通过平等对话妥善解决分歧的正确轨道。

澳新银行资深中国策略师邢兆鹏对《财经》表示,美国再度对华征收关税,仍将通过贸易方式作用于中国经常账户,进而使人民币汇率承压。不过,中国、加拿大等国出台反制措施,预计会降低美国经济增速,使美元指数走弱,从而抵消关税对人民币汇率的影响。除上述因素,未来人民币兑美元仍需关注南向资金引发的跨境资本流动等因素。

据央视新闻,3月4日,国务院关税税则委员会发布关于对原产于美国的部分进口商品加征关税的公告。同日,中国商务部发布公告,宣布将15家美国实体列入出口管制管控名单。

反制措施拉低美元指数

实际上,在特朗普新一轮关税政策正式落地前,人民币兑美元汇率曾不断走低。

北京时间3月3日14时50分左右,离岸人民币兑美元一度跌破7.3关口。北京时间2月28日,人民币兑美元即期汇率收报7.2838,创逾一周新低。北京时间2月27日,境内外人民币兑美元汇率创两个多月来最大跌幅,美国上市的中概股和中国ETF隔夜下跌,做空中国的ETF上涨。

不过,随着中国和加拿大出台反制措施,人民币兑美元汇率不降反升,收复7.3失地。

北京时间3月4日,离岸人民币兑美元汇率仍在7.30下方低开,当日开盘为7.3028。随后,人民币兑美元汇率走强,当日从7.3068一度走强至7.28上方。截至北京时间15时30分左右,报7.2879。

据《参考消息》报道,加拿大总理办公室当地时间3月3日晚发表声明称,如果美国从3月4日起对加拿大输美商品加征关税,那么加拿大也将从当天起对价值300亿美元的美国商品征收25%的关税。

据央视新闻,3月4日消息,国务院关税税则委员会发布公告,经国务院批准,自2025年3月10日起,对原产于美国的部分进口商品加征关税。同日,中国商务部发布公告,宣布将15家美国实体列入出口管制管控名单。

邢兆鹏对《财经》解释称,之所以人民币兑美元汇率不降反升,是由于市场预计中国、加拿大等国出台反制措施将降低美国经济增速,使美元指数走弱,从而抵消关税对人民币汇率的影响。

北京时间3月4日,美元指数不断下挫。当日从开盘价106.55一路震荡下跌,但于当日12时回升至106.65附近。3月3日之前,美元指数还在107点位以上。

美元指数是对美国经济基本面的映射。在关税压力下,美国制造商正感受到压力。美国达拉斯联储2月制造业调查中的一名受访者称:“关税威胁和不确定性极具破坏性。”堪萨斯城联储2月制造业调查中的另一名受访者表示:“对制造商来说,现在是一个充满不确定性的时期,很难制定商业计划。”

美国供应管理协会发布的2月制造业报告的新闻稿中,有20处提到了关税,而1月只有四处。该报告中包含的评论包括:“由于关税的不确定性,客户正在暂停新订单。”

拉长时间来看,受关税预期影响,中国对外出口预期承压,这已一度挫伤人民币兑美元汇率。

据新华社报道,2月1日,美国总统特朗普签署行政令,对进口自中国的商品加征10%的关税。美国的这一最新贸易保护措施在国际社会和美国国内遭到广泛反对。

受此影响,整个2月4日至当月月底,人民币兑美元汇率下跌0.28%。

在多位市场人士和分析师看来,特朗普的关税政策对人民币汇率市场的影响主要通过两种途径:其一,贸易角度:这将影响中国贸易出口,进而作用于外汇收支中的经常项目。一直以来,经常项目是中国赚取外汇的一大途径;其二,利差角度:特朗普施加关税将推升美元指数、美债收益率,进而使人民币等非美货币承压。

从贸易角度来看,邢兆鹏表示,美国对加拿大、墨西哥、中国等国存在贸易逆差,特朗普希望通过关税政策让制造业回流美国。美国对中国输美产品加征20%关税,将使中国对美出口额降低30%,这将拉低中国在全球出口中的份额大约1个百分点。

不过,在邢兆鹏看来,中国经济对美国等国的依存度逐渐下降,这在一定程度上缓解了中国外需压力。海关总署数据显示,截至2024年上半年,中国对美出口占出口总值比重已从2018年的19.23%下降到14.13%。

2月初,高盛称,在2024年11月、12月的展望中,大多数境内和境外投资者认为,如果特朗普在2025年对中国征收20%的关税,其实比他们预期的30%—40%更为温和。

人民币汇率走势如何

展望人民币汇率后市走势,高盛称,2025年,人民币兑美元汇率或呈现走低趋势,人民币汇率最剧烈波动时期可能出现在宣布征收关税后,在宣布征收关税之前则保持区间内相对波动,这与2018年—2019年贸易战期间的情况如出一辙。

高盛发布研报称,综合来看,未来监管或允许人民币汇率中间价逐步走高至7.30,这或让人民币汇率向7.40—7.50区间移动。

中金则称,3月,人民币兑美元汇率或在7.22—7.38区间震荡,当月汇率中枢或在7.30附近。邢兆鹏也称,未来人民币兑美元汇率或在7.3左右。

三菱日联银行(中国)有限公司首席金融市场分析师孙武对《财经》表示,从历史数据来看,3月通常是中国外汇市场的“沉睡期”。过去20年(剔除疫情影响),人民币在全国两会期间的波动通常微乎其微。但他也提醒,特朗普的“噪音”或许会成为打破沉寂的“黑天鹅”。

对于影响人民币汇率的因素,邢兆鹏认为,未来关税仍是一大主线。除此之外,还应关注跨境资本流动与美元指数变化。

在他看来,未来中美之间的关税争端或是一场拉锯战。特朗普有可能逐次抬升关税水平,并在此过程中寻找与中国谈判的筹码。未来,如果美国对华征收关税增至60%水平,或使人民币有效汇率贬值5%左右。

中金称,美国后续加征关税的节奏与力度仍有较大的不确定性。整体来看,该行认为人民币汇率的后续波动较大取决于特朗普的关税节奏变化,若3月关税落地后缺乏改善风险情绪的利好消息,人民币汇率较当前水平或存在贬值压力。

从跨境资本流动角度来看,邢兆鹏认为,在DeepSeek热潮带动下,内地南向资金纷纷涌入港股,是使人民币汇率承压的一大推手。未来,如果该趋势持续,叠加中美利差仍然较大,人民币汇率仍有较大贬值压力。

Wind(万得)数据显示,截至2月底,今年以来南向资金已累计净流入2664.7亿港元。所谓南向资金,是指中国内地资金通过港股通(沪、深)流入香港交易所,买卖其股票。

邢兆鹏认为,当前多国对美国施加反制关税,或在一定程度上使美国经济承压,这或使美元指数、美债收益率下跌,进而缓解人民币汇率压力。

截至3月4日,美元指数报106.58,较2025年初下跌1.8%;10年期美债收益率则由4.5%左右降至4.1%附近。

近期多项经济数据显示,美国消费者支出疲软、消费者信心低迷。截至目前,亚特兰大联储的GDPNow对美国2025年一季度国内生产总值(GDP)增长预测已从增长2.33%收缩至2.825%。

1月,美国个人消费支出(PCE)物价指数环比上涨0.3%,同比增长2.5%,表明通胀正朝着美联储2%的目标迈进,数据也强化了美国经济正在降温迹象。

(作者为《财经》记者)

题图来源|视觉中国

光只是幻觉

赶紧升到6.7我满仓美元