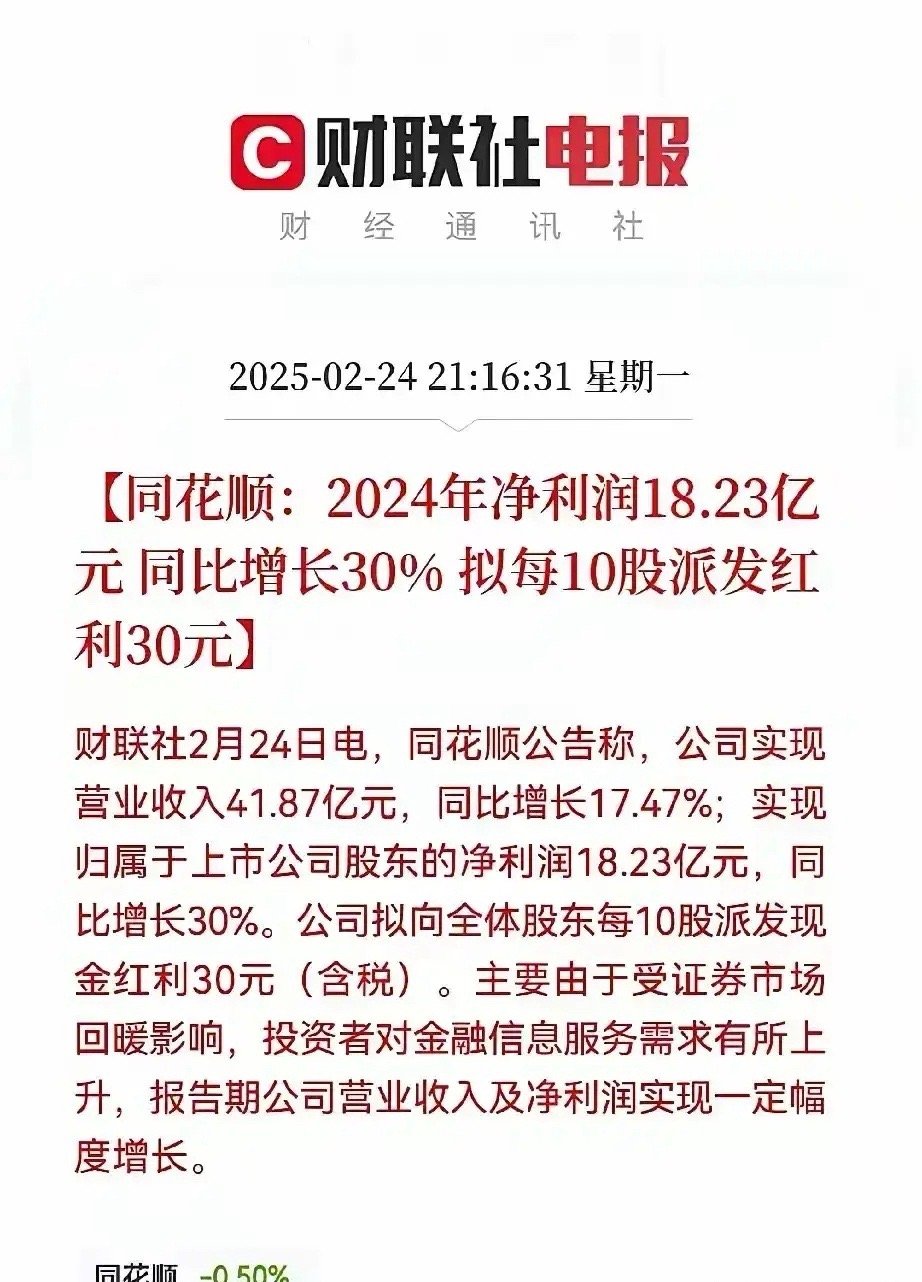

【华泰医药】微电生理公告点评:24年业绩符合预期,关注后续催化 24年业绩符合预期,关注集采续标、PFA新品获批等事件催化 公司2月24日发布24年业绩快报,24年实现收入4.13亿元(yoy+25.5%),归母净利5219万元(yoy+817.4%),若剔除23年一次性委外收入影响(约600万元),则公司24年内生收入端同比增长约28%,符合市场预期。其中4Q24实现收入yoy+31.1%,整体业绩已呈环比提速趋势。我们推测24年公司国内+海外合计手术量同比增长约20%,国内反腐压力下仍相对稳健,海外手术量加速释放。公司高端新品商业化表现亮眼,其压力消融导管24年手术量超4000台(vs 23年超1000台);与此同时,公司海外商业化推广持续向好,24年海外收入同比增长超60%,积极拉动整体收入增长。公司当前股价处于上市至今相对低位,考虑省际电生理联盟集采续标、PFA新品获批等潜在催化有望于1H25陆续落地,建议重点关注。 高端产品引领增长,海外明显发力 1)海外:24年海外收入同比增长超60%(连续4年海外增速超50%),延续高速增长态势,我们推测24年海外收入占比已超25%,业绩贡献进一步提升。考虑海外拓展势头正盛、传统产品认可度逐渐提升,叠加压力消融导管、磁环肺等高端新品上量势头良好,我们看好25年海外收入持续高增长;2)国内:我们推测24年国内收入增速在双位数及以上,高端产品引领增长,其中压力消融导管国内新增手术量超4000台,国内顶级中心口碑良好。展望25年,考虑集采标内产品价格体系相比24年基本理顺(无需大面积以量补价)、高端产品(压力消融导管、高密度标测导管、冷冻消融等)有望通过集采续标加速放量,看好国内25年增长提速。 在研新品有序推进,PFA产品有望较快获批 1)PFA:参股的商阳医疗的三维PFA已提交注册申请,有望于1H25国内获批;自研的带压力监测功能的三维PFA有望于2H25国内获批;2)高密度标测:国内已获批,我们预计25年有望于欧盟获证上市;3)RDN:临床试验阶段,有望于26年国内获批。

美国为什么不敢降息了?中美贸易的本质就是中国向美国销售商品,美国向中国提供金

【36评论】【119点赞】