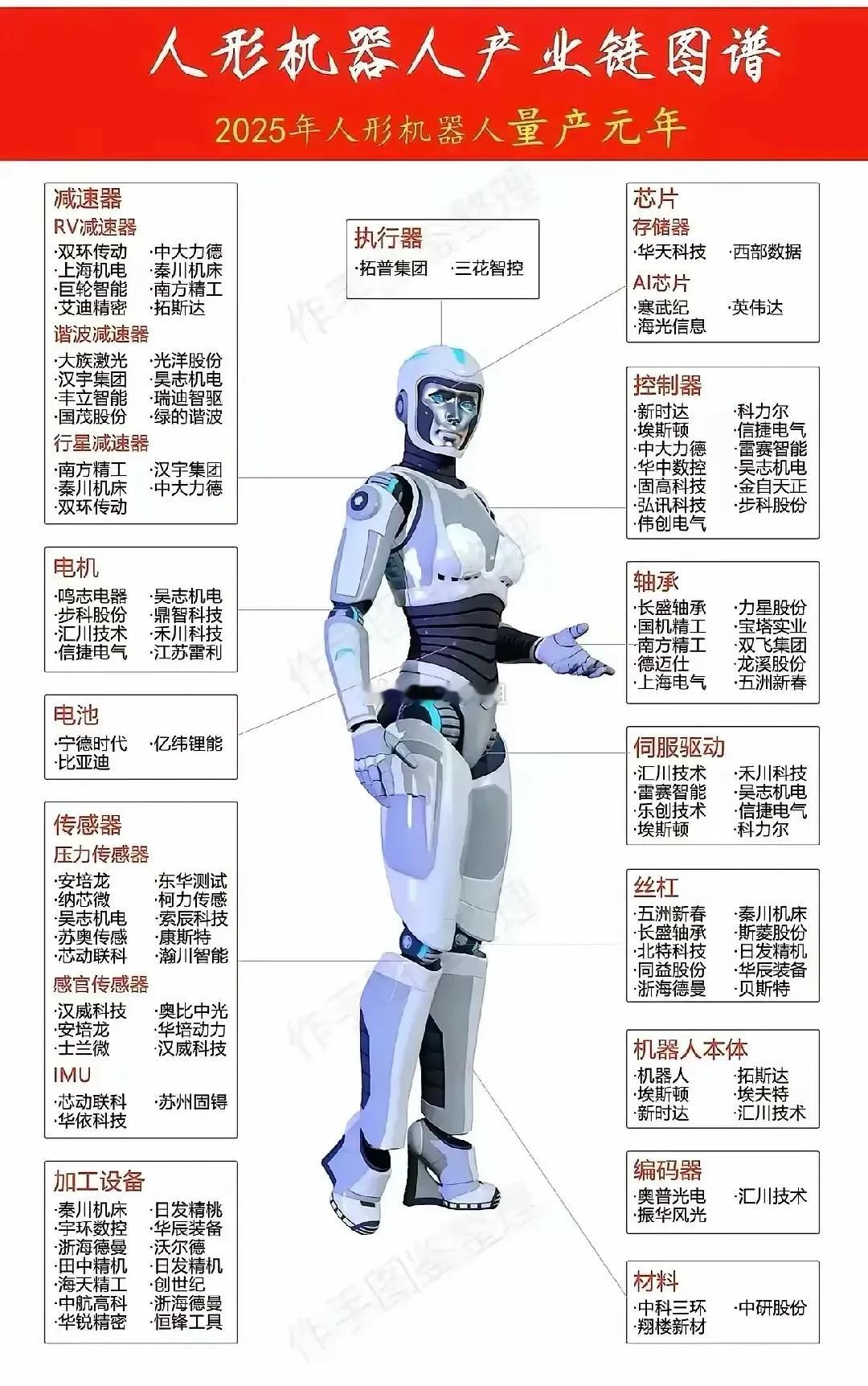

【领益智造】人形机器人空间广阔,长期有望增加2500亿市值❗

💥领益智造深度参与海外F、国内智元等企业人形机器人产业链,未来将形成“关键零部件+模组+整机”一体化布局,消费电子业务短期看900亿市值, 人形机器人业务长期有望增加2500亿市值,中短期看1300亿市值, 公司中短期整体市值看2000亿 ❗ 3月初Figure有望发布搭载自研端到端大模型的03机器人,或将推动行业革命性突破,建议重点关注❗

🔥估值测算:

1、家庭服务人形机器人:全球(欧美日韩中印东盟中东)中产阶级人口数量,2035年有望达到40亿人,按户均2.5人计算,约16亿户中产家庭,人形机器人渗透率按20%保守估算,家庭服务人形机器人保有量达到3.2亿台。

2、制造业人形机器人:全球制造业工人数量约5-6亿人,到2035年,假设人形机器人替代工人的渗透率为40%,则保有量为2亿左右。

3、出货量:2035年,家庭+制造工厂场景人形机器人(具身智能)保有量5亿台。2035年产销量有望超过1.5亿台。

4、市场规模:按照2035年人形机器人价格降至1万美金左右,1.5亿台出货量对应约10万亿人民币市场空间。

5、领益估值:❶按照组装市场份额5%计算(作为对比,其消费电子主业整体市场市场份额20%左右),领益智造的人形机器人业务收入有望达到5000亿元。按照稳态5%的净利率,对应250亿利润。按照稳态10倍PE,对应2035年人形机器人业务估值2500亿。按照十年期国债收益率1.6%+5%的股权溢价折现,对应当前1300亿市值。❷消费电子主业,当下端侧AI浪潮下,年复合增速30%以上,给30倍PE,对应市值900亿。❸ 综上,当下公司“消费电子主业+机器人”估值合计超过2000亿❗

注:以上为转发,谨慎参考!!