人如果比较蠢的话就会被公知骗,连黄世仁都能洗地了。

如果不会算问问ai也行啊,公知写啥你信啥?

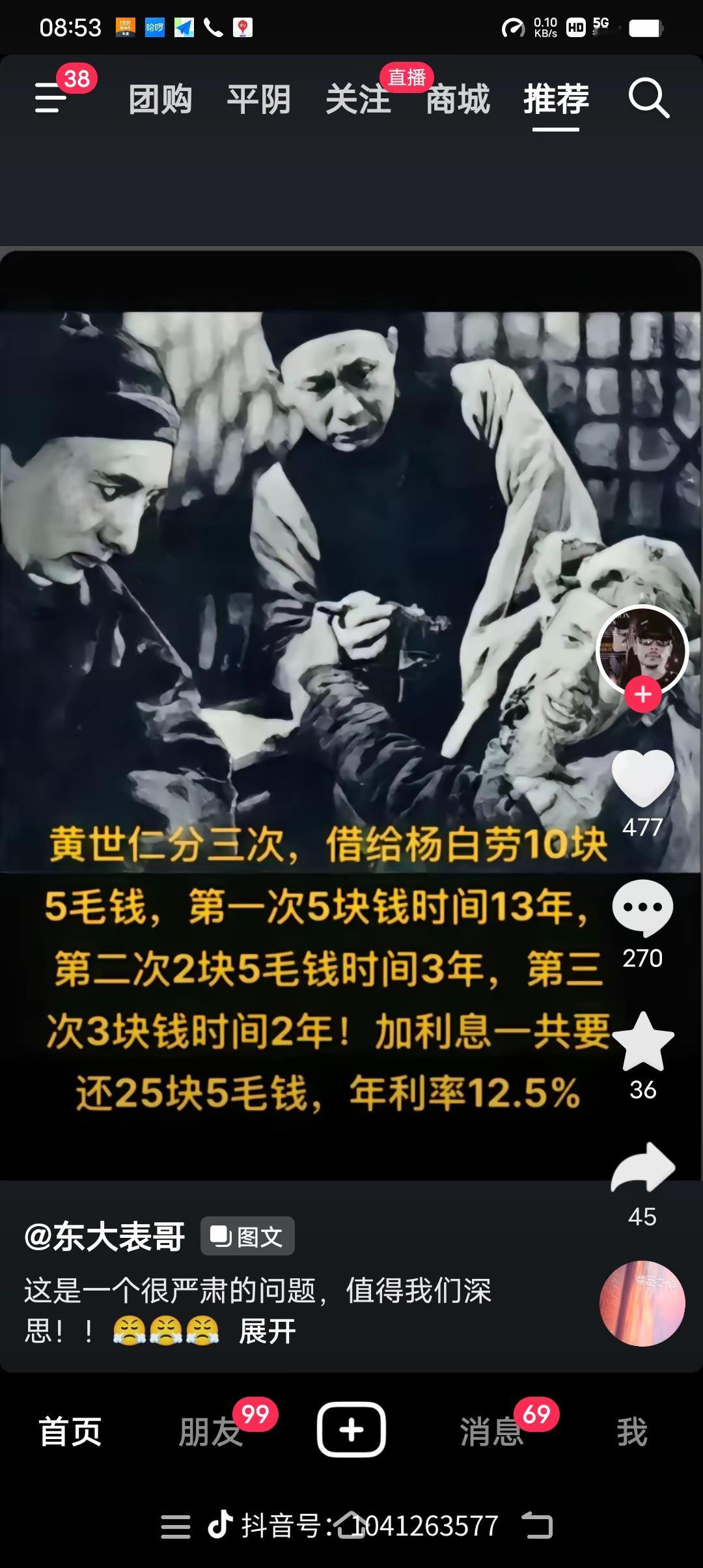

在《白毛女》的故事中,杨白劳向地主黄世仁所借的高利贷利率被描述为**月息5分**(即月利率5%),按照复利计算,最终导致债务远超本金。以下是具体分析:

1. **利率计算与债务规模**

根据剧情,杨白劳最初借款本金为**10.5元**(包括多次借款总和),但黄世仁通过“利滚利”的方式,最终要求偿还**25.5元**,其中利息高达15元,超过本金。这种计算方式符合高利贷的复利模式,公式为:

\[

F = P \times (1 + i)^N

\]

其中,月利率\(i=5\%\),借款时间\(N\)为多个月份。

2. **与法律规定的对比**

- **明朝法律背景**:若参照故事中隐含的历史背景(类似明朝),《大明会典》规定民间借贷月利率不得超过3%(三分利),且总利息不得超过本金。黄世仁的月息5分(5%)已明显违法,且利息总额超过本金,按律应受严惩。

- **现代法律标准**:根据当前中国法律,高利贷的界定为超过合同成立时“一年期贷款市场报价利率(LPR)四倍”的利息。若以月息5%计算,年利率高达60%,远超法定保护范围。

3. **黄世仁行为的违法性**

黄世仁不仅放贷利率违法,还通过暴力手段逼迫杨白劳以女儿抵债,甚至强占喜儿,这些行为在历史上和现代均构成严重犯罪。例如,明朝法律对“强夺人妻女”者可判处绞刑,而现代法律亦禁止高利贷及暴力催收。

4. **故事的警示意义**

该案例反映了高利贷对底层民众的剥削本质。即使杨白劳的借款看似“自愿”,但在极端贫困和缺乏合法借贷渠道的背景下,这种“自愿”实为被迫。高利贷的复利效应使债务迅速膨胀,最终导致家破人亡,这也与现代社会对高利贷的批判一致。

综上,杨白劳的债务利率为月息5%,属于典型的高利贷,其计算方式与法律禁止的复利规则共同加剧了债务危机。这一情节不仅揭示了旧社会的剥削制度,也为当代提供了法律与伦理层面的警示。