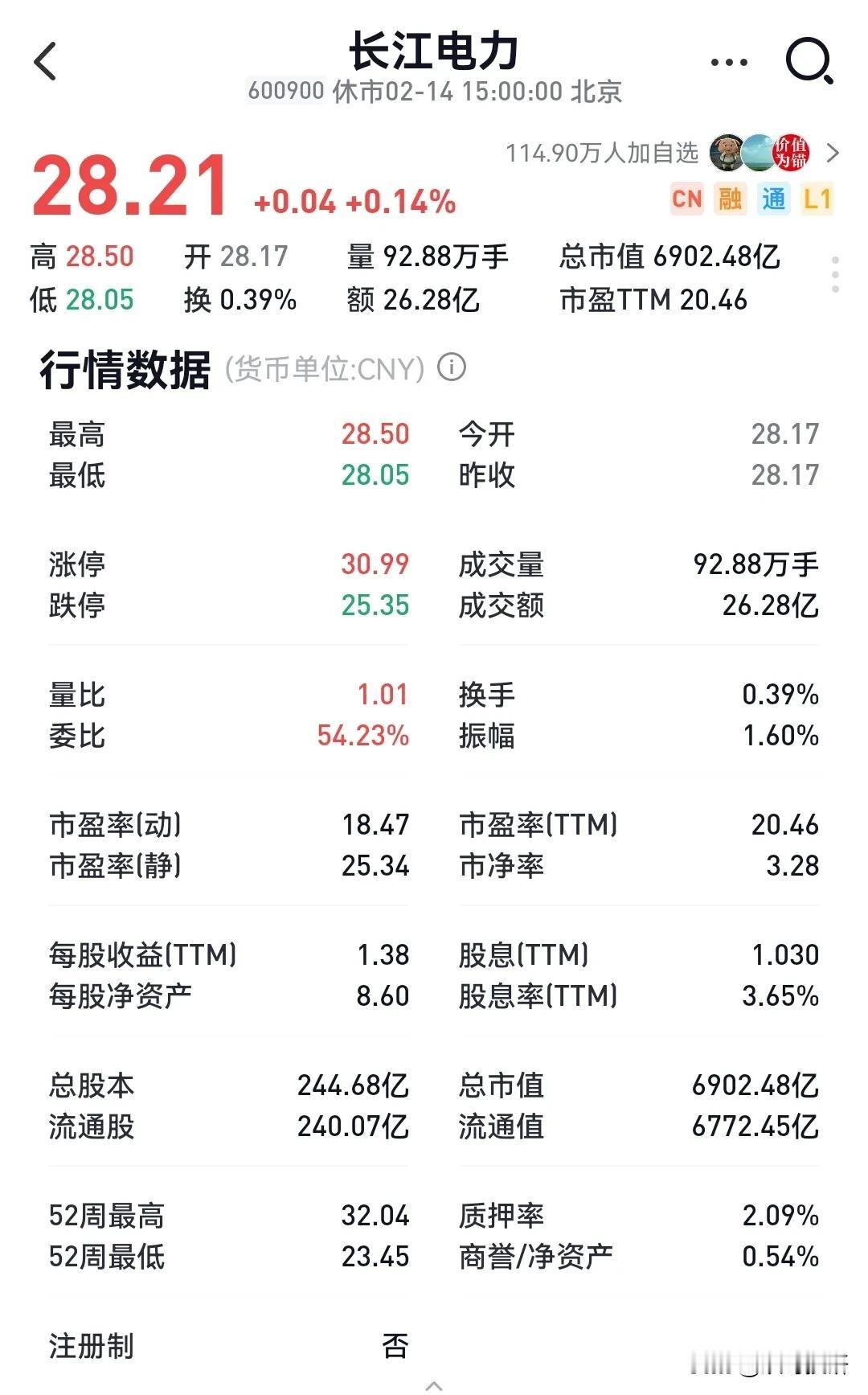

巴菲特曾言,企业的经营业务越简单明晰,就越值得关注。依此标准来审视A股,符合条件的公司不在少数。 以贵州茅台为例,它的商业模式很纯粹,采购高粱进行酿造,酿好后陈放数年再推向市场盈利,通俗易懂。 长江电力亦是如此,筹集资金修建水电站,建成后通过售电偿还成本,剩余利润则回馈给股东,逻辑清晰。 中国神华和陕西煤业,主要业务是煤炭开采,将煤炭用于发电盈利,虽偶尔涉足化工类扶贫项目,但对核心业务影响甚微,同样易于理解。 像这样业务简单的公司还有很多,中国海洋石油便是其中一员。从名字就能知晓,海油的主要业务是在海洋中开采石油,顺带开采天然气,经过简单加工后,通过桶装、船运或者管道运输等方式销售,业务简洁明了。 业务简单化,使得公司价值的计算相对轻松。就拿中国海洋石油来说,用基础的数学知识便能大致估算其价值。 先看中国海洋石油2022 - 2027年的产量及规划产量(图一)。 2023年,每70股海油对应每年1桶油的所有权。根据公司年初的产能规划,2025年的产量计划中间值为7.7亿桶。 按照中海油475亿总股本计算,2025年中国海油每股年均含油量为7.70÷475 。也就是说,若持有61.7股(1÷(7.7÷475)=61.7)中国海油股份,公司每年就有一桶油的收益永久性归属于你,且往后每年获取一桶油收益所需的股份会越来越少。 换言之,2025年中国海油每股的含油量相较2023年增长了13.5% ,这无疑是一家成长性良好的公司。 从股权收集的视角来看,只要股价下跌,便是买入的好时机。 如果未来A股股价有机会跌至25元人民币,港股股价跌至15港元以下,我或许会考虑调仓增持海油;要是A股股价跌至20元人民币以下,港股股价跌至12港元以下,我甚至会适当借助杠杆加大买入力度。 毕竟,这样的公司,跌得越多,买入的价值就越高。 个人观点,仅供参考,不构成任何投资建议。