精彩内容

踏入1月,A股上市公司2024年年报披露拉开帷幕。截至目前,医药企业已有257家披露成绩单,超4成预喜。从净利润来看,超10亿元有16家,新和成首次突破50亿元大关,片仔癀、华海药业、国药现代等创新高;从增幅来看,浙江医药、达仁堂、汇宇制药、三生国健等超过50家翻倍,华北制药以2456.08%成为“增速王”,海正药业、奥赛康、ST百灵等25家扭亏为盈。此外,超过100家亏损,与同期相比有所增加,其中,增亏、减亏、首亏均有30家及以上。

中药股“一哥”再创新高,国药现代首破10亿

净利润超10亿元的医药企业

从已披露业绩情况来看,超4成医药企业预喜,部分中药、生物制品、化学制药等细分领域龙头表现亮眼。16家净利润超10亿元,新和成有望首次突破50亿元,片仔癀、华海药业、国药现代等均创新高。

片仔癀

营业收入:107.7亿元,同比增长:7.06%

净利润:29.74亿元,同比增长:6.32%

1月24日,中药股“一哥”片仔癀披露2024年年度业绩快报,营收和净利润再创新高,其中,营收继2023年突破100亿元大关后,再度同比增长7.06%,净利润接近30亿元。主要原因是公司强化市场策划及拓展销售渠道,核心产品片仔癀系列产品、片仔癀牌安宫牛黄丸的销售增加所致。受医保政策变化、消费市场萎缩等叠加影响,医药流通业收入同比减少,扣除医药流通业后的公司营业总收入同比增长13.29%。利润增速方面主要是重要原材料成本的上涨对利润空间造成了压缩,未来,公司将密切关注原材料等行业政策变化,主动适应医药行业发展趋势,完善风险管理策略,做好重要原材料战略储备和经营管理降本增效工作,进一步提高公司利润水平。不久前,片仔癀收到中药1.1类新药肠激安胶囊Ⅱb期临床试验总结报告,公司评估该产品治疗腹泻型肠易激综合征(肝气乘脾证)的临床疗效确切,且安全性较好,具有明显的临床开发价值和前景。

国药现代

净利润:10.54亿~11.84亿元

同比增长:52.31%~71.1%

1月20日,国药现代发布2024年年度业绩预告,净利润有望突破10亿元,同比增长超过50%。国药现代表示,一方面公司积极把握市场机遇,市场需求旺盛的青霉素类、大环内酯类原料药销量增加,同时,通过工艺革新、战略协同、优化采购等方式,持续深入开展提质增效,带动公司医药中间体及原料药业务板块毛利率同比上升;另一方面积极应对市场环境变化,公司持续调整营销模式,加强费用管控,销售费用进一步减少,销售费用率同比明显下降。踏入2025年,国药现代捷报频传,其控股子公司国药一心制药的甲氨蝶呤片以仿制3类报产获批;其控股孙公司汕头金石粉针剂的注射用头孢唑肟钠一致性评价补充申请获批,米内网数据显示,注射用头孢唑肟钠在2023年中国三大终端六大市场(统计范围见文末)是40亿元级别的重磅产品。

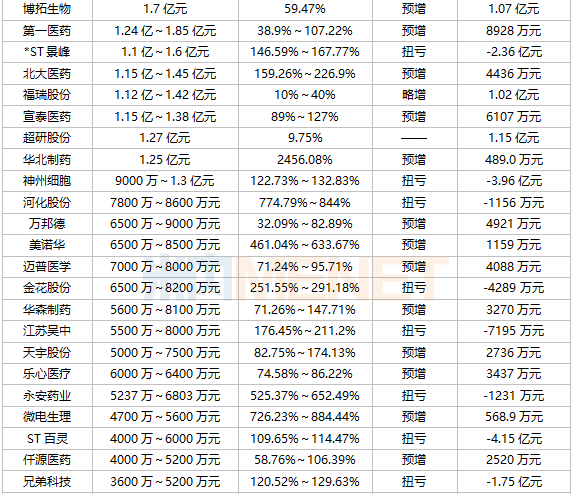

浙江医药、达仁堂超50家翻倍!华北制药成“增速王”,25家扭亏

净利润增幅超100%的医药企业

从增幅来看,浙江医药、达仁堂、汇宇制药、三生国健等超过50家翻倍,华北制药以2456.08%成为“增速王”,海正药业、奥赛康、ST百灵等25家扭亏为盈,去年同期扭亏为盈企业有30家。值得一提的是,百利天恒、神州细胞、微电生理3家科创板企业有望实现摘“U”。

华北制药

净利润:1.25亿元

同比增长:2456.08%

对于业绩大幅预增,华北制药表示,一是主营业务影响,公司通过调整产品结构,加强采购管理,降低采购成本,推行精益管理,深挖成本费用管控等措施,实现盈利能力提升;二是非经常性损益的影响,2024年非经常性损益约1800万元。

百利天恒

营业收入:58亿元,同比增长:932.27%

净利润:36亿元,同比增长:564.24%

百利天恒表示,公司2024年营业收入大幅增加,净利润实现扭亏为盈,主要是公司收到核心产品BL-B01D1(EGFR×HER3双抗ADC)的海外合作伙伴百时美施贵宝(BMS)基于合作协议支付的8亿美元不可撤销、不可抵扣首付款,导致公司营业收入大幅增加所致。业绩预告披露后,百利天恒发布公告,公司再度向港交所递交招股书,拟在主板上市。

超100家亏损太惊人,华大基因、热景生物……首亏

此外,有超过100家医药企业亏损,与同期相比有所增加。其中,增亏、减亏、首亏均有30家及以上,部分是未盈利的生物药企业。从亏损原因来看,涉及商誉减值、市场和产品需求变化、集采、持续高研发投入等多方面因素。

华大基因在2024年度业绩预告中表示,预计净利润亏损9.2亿~7.5亿元。资料显示,这是公司上市以来首亏,在2020年公司净利润一度超过20亿元,随后持续下滑,2023年不足1亿元。业绩变动主要是受终端服务/产品价格进一步下降和产品结构调整的影响,公司部分产品毛利率较上年同期下降幅度较大;公司部分客户回款周期有所延长,2024年度计提的信用减值损失较上年同期大幅增长;公司持续加大和保持较高研发投入,在营收规模未实现大幅增长时,对净利润产生一定的影响;公司在行业周期影响下加大资产投资,但后续业务增长未能完全符合预期,为优化资源配置,对全球生产中心进行战略收缩,公司对相关资产计提减值准备,导致经营业绩出现阶段性亏损;近年公司加大对办公、研发、生产场所的建设,相关折旧摊销费用较高,同时前述场所建设带来的整体运营成本有所增加。此外,公司非经常性损益对净利润的影响,主要是金融工具公允价值、非流动资产处置损益变动等所致。

2024年部分业绩预喜的医药企业

统计截至2月6日收盘,含业绩快报、预告,如有疏漏,欢迎指正。

注:米内网《中国三大终端六大市场药品竞争格局》,统计范围是:城市公立医院和县级公立医院、城市社区中心和乡镇卫生院、城市实体药店和网上药店,不含民营医院、私人诊所、村卫生室,不含县乡村药店;上述销售额以产品在终端的平均零售价计算。