撰文:毕峰;编辑:木心

即将过去的2024年,国内IPO市场经历了历史罕见的寒冬期。数据显示,截至12月29日,A股市场终止IPO的企业数量达到430家,数量达到历史新高。其中,创业板市场尤其惨烈,超过80%的拟IPO公司(2023年受理企业)选择或被迫中止上市进程。

有分析认为,IPO撤回潮的出现受到多重因素影响。首先,伴随着监管愈加趋严,一些业务过度依赖单一客户、盈利能力下滑的企业选择了终止审核。其次,在现场检查比例提升、严查“清仓式分红”的监管导向下,部分企业和中介机构通过先撤回后完善材料的方式,达到最新的IPO监管要求。

可以预见的是,随着监管的全方位加强,未来企业上市门槛预计将进一步提升。显然,这对于仍处于本身质地不佳但仍处于IPO排队状态的企业来说并不是一个好消息。这其中,目前仍在创业板排队的音频设备制造商汉桑科技尤其突出。

自2023年6月30日IPO申请获得受理以来,汉桑科技历经了两轮问询,有关公司创业板定位、发明专利申请异常等问题遭到监管层重点问询。从其招股说明书来看,汉桑科技还存在经营业绩波动剧烈、大客户依赖以及海外营收占比过高等风险。此外,由于公司在IPO前夕多次突击分红,汉桑科技上市动机引发众多猜测与批评。种种质疑与质疑之外,汉鼎科技目前仍未得到上市委过会的安排,本次IPO前景很难乐观。

突击申请发明专利遭问询

根据公开资料,汉桑(南京)科技股份有限公司(以下简称“汉桑科技”)成立于2003年,实际控制人为王斌和HelgeLykkeKristensen夫妇,主要以ODM模式为下游品牌商客户提供音频产品和音频全链路技术解决方案。2023年6月,汉桑科技创业板IPO正式获得受理。

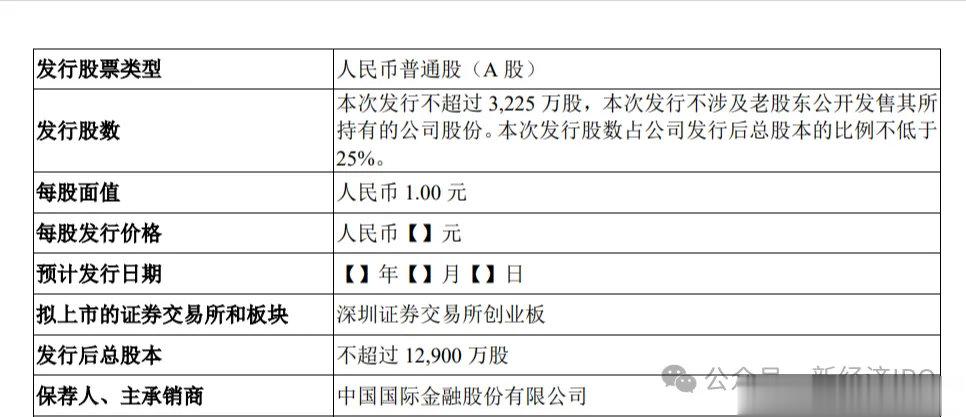

招股书显示,汉桑科技拟发行不超过3225万股,占发行后总股本的比例不超过25%,发行后总股份不超过12900万股。汉桑科技本次IPO计划募资10.02亿元,对应估值约40亿元。

然而,自公司披露IPO资料以来,有关公司创业板定位问题就成为外界关注的焦点。招股书显示,2020年之前,汉桑科技竟然没有一项发明专利,其发明专利均于2020年申请。截至2024年7月,公司发明专利数量仅为35项,远低于通力股份、国光电气等同行可比上公司。

对此,深交所在第二轮问询函中要求汉桑科技说明公司发明专利均于2020年申请的原因,以及专利数量与同行业可比公司是否存在显著差异,以及公司所在招股书中披露“行业领先”的具体依据。

汉桑科技在回复函中表示,公司前期专注于业务拓展,主要通过技术诀窍的方式进行技术保护,未重视专利申请工作。2020年,公司计划筹备上市,开始集中申请专利。由于专利申请有一定的时间周期,与部分可比公司相比,发行人的发明专利数量相对较少。

除了发明专利相对较少之外,汉桑科技在新型专利和外观专利数量方面也大幅落后于可比上市公司。数据显示,截至2024年7月,通力股份、天健股份、漫步者包括发明专利在内的各类授权专利数量分别为815项、493项和420项,但汉桑科技所获授权专利仅为86项。

事实上,除了汉桑科技在回复函中所提出的主观“未重视”专利申请这一原因外,公司在研发领域费用投入不足也是一个值得重视的问题。数据显示,2021年-2024年上半年(报告期内),汉桑科技研发费用率分别为5.25%、5.22%、7.20%及5.87%,同期可比公司平均研发费用率分别为5.61%、6.37%、6.21%及6.54%。

不难看出,除了2023年之外,报告期内汉桑科技研发费用率均明显低于同行可比上市公司,这显然也是公司技术创新性屡遭质疑的一个根本原因。

业绩稳定性遭监管质疑

除了创业板定位问题之外,汉桑科技的业绩波动性问题也遭到了监管层的质疑。财报显示,2021年-2024上半年,汉桑科技实现营业收入分别为10.19亿元、13.86亿元、10.31亿元和6.79亿元,归母净利润分别为1.06亿元、1.90亿元、1.36亿元和1.12亿元。其中,2023年,汉桑科技营收、归母净利润分别同比下滑25.60%、28.26%。

分产品来看,汉桑科技主营业务共分为高性能音频产品、创新音频和AIoT智能产品以及其他产品三类。其中,高性能音频产品、创新音频和AIoT智能产品为公司主要收入来源,二者营收占比约为95%。财报显示,2023年度,汉桑科技两大核心业务的业绩均明显下滑。其中,高性能音频产品同比下滑超30%,创新音频和AIoT智能产品营收同比下滑约超过15%。

近年来,上市公司在成功IPO之后业绩变脸进而引发股价暴跌等问题引发投资者强烈不满。对此,监管层多次强调对“业绩变脸”等市场比较关注的突出问题会“一查就撤”,严格落实“申报即担责”,追究到底、责任到人。2024年10月,科创板上市的碧兴物联因2023年半年报业绩大幅下滑而被深圳证监局出具警示函。

针对汉桑科技2023年度业绩的大幅下滑,深交所在第二轮审核问询函回复中要求公司技结合行业情况及自身经营情况等,分析2023年业绩下滑原因,并对业绩下滑风险进行针对性风险提示。

对此,汉桑科技在回复函中表示,由于宏观经济预期不佳,美联储大幅加息导致高利率压制消费等原因,公司高性能音频产品终端需求有所下降,进而导致2023年业绩同比下滑。

不过,从同行可比上市公司整体业绩来看,汉桑科技将自身经营业绩下滑归因于宏观大环境似乎并不客观。数据显示。2023年全年,天键股份、漫步者等可比上市公司营收、净利润均实现了稳步提升,通力股份、国光电器以及惠威科技等公司营收略有下滑,但净利润均实现了较大幅度的增长。

事实上,汉桑科技经营业绩的大幅波动更与其对海外市场以及单一客户过度依赖密不可分。招股书显示,报告期内,汉桑科技主营业务收入中境外收入占比分别为95.02%、98.01%、98.01%和97.70%,销售区域主要包括美国、欧洲及其他境外地区。显然,随着特朗普的重新上台,汉桑科技未来所面临的贸易摩擦风险不容小觑。

IPO前夕突击分红意在圈钱?

除了高度依赖海外市场之外,汉桑科技的大客户依赖症风险也十分突出。财报显示,报告期内,汉桑科技对前五大客户销售占比分别为59.73%、63.04%、62.94%和74.51%,前五大客户占比较高且整体处于持续攀升的态势。

其中,ToniesGmbH始终位列汉桑科技第一大客户。2021年-2023年,汉桑科技向ToniesGmbH销售金额分别为2.96亿元、4.77亿元、4.31亿元,营收占比分别为29.08%、34.41%、41.77%。2024年上半年,汉桑科技向ToniesGmbH销售金额达到3.59亿元,营收占比达到52.87%。

公开资料显示,ToniesGmbH位于德国,公司成立于2013年,主打产品Toniebox具有创新的儿童教育功能,在2022年欧洲学龄前智能玩具市场排名第一。正是Toniebox智能早教机的成功,成就了ToniesGmbH在全球智能启蒙教育音频细分赛道的龙头地位,同时也让其合作方汉桑科技迎来了经营业绩的飙升。

然而,较为诡异的是,截至2023年年中,汉桑科技向ToniesGmbH供应的型号仅有一种,即平均终端销售单价为692.93元的互动早教机。这也就是说,如果没有这一款合作方的明星产品,汉桑科技将有超过40%的营收将不复存在,公司的大客户依赖度风险可想而知。

面对经营业绩波动剧烈、境外收入占比过高、单一大客户依赖症以及型号单一等问题,汉桑科技非但没有下力气去调整客户结构、开拓国内市场,反而要巨额融资来扩大产能。招股书显示,本次IPO,汉桑科技拟募集资金10.02亿元,其中2亿元用于年产高端音频产品150万台套项目、3.27亿元用于智慧音频物联网产品智能制造项目、1.95亿元用于智慧音频及AIoT新技术和新产品平台研发项目,另有2.8亿元用于补充流动资金。

然而,从公司产能利用率来看,汉桑科技现有产能尚不能充分利用。数据显示,2021-2023年,汉桑科技产能利用率(以贴片点位数计算)均为超过80%。其中,2023年,公司产能利用率仅为46.65%。

除了募投项目达产后的产能消化能力备受质疑之外,汉桑科技还因为其IPO前夕多次现金分红而被质疑恶意圈钱。

资料显示,2020年,汉桑科技子公司HansongHolding向王斌和HelgeLykkeKristensen夫妇所控制的公司LeapingStar2Ltd.分红4.92亿港元,向实控人王斌分红447.71万港元,向王斌的妹妹王珏分红49.75万港元。

2021年,HansongHolding再次向LeapingStar2Ltd.分红1687万美元,合计人民币约1.09亿元。由此计算,汉桑科技仅在2020-2021年期间现金分红折合人民币超过5.6亿元,其中王斌夫妇共获得分红款约4.75亿元。

前脚分红超过5.6亿元,后脚就要从二级市场融资10亿元。王斌与其丹麦丈夫HelgeLykkeKristensen,是把二级市场当做自家的"提款机"了吗?

![2/9号,又有三家发布可能终止上市或退市的风险警示![捂脸哭]😡周末两天](http://image.uczzd.cn/15461545324758895220.jpg?id=0)