回顾近期焦炭市场,随着1月20号第七轮焦炭降价的全面落地,焦炭累积降幅350-385元/吨;焦炭市场经历了将近3月左右的下行行情,其价格也迎来了近五年来的历史低点。而春节后,随着煤矿陆续复工复产,煤矿供应增量明显,焦钢企业也将在近期恢复采购签单,市场活跃度逐步恢复,不过短期下游仍将以消耗库存为主,上游库存压力依旧较大,库存持续高位,短期难以解决。

当前下游需求一般,暂无补库的迫切性,上游库存高位以及贸易环节观望为主,钢厂采货相对顺畅,供需基本面仍旧宽松状态,市场对于焦炭情绪仍偏悲观,7日下游钢厂开启焦炭第八轮提降,预计下周一落地。

壹

供应端增速快于铁水恢复速度

据Mysteel统计247家钢厂加全样本独立焦化企业日均产量总产量112万吨,较年前增1.23%,较上月同期减0.40%,较去年同期增0.05%。春节后,供应端煤矿陆续复产,供应量逐渐恢复,已逐步恢复至节前生产水平。焦企这边处于盈亏边缘,目前开工率仍然处于偏高水平,而节后下游需求一般,基本还是以消耗库存为主,补库力度较小,焦化厂焦炭出库有所受阻,因此部分焦化厂厂内有累库现象。

Mysteel调研247家钢厂高炉开工率77.98%,环比上周持平,同比去年增加1.31个百分点;日均铁水产量228.44万吨,环比增加2.99万吨,同比增加4.36万吨。考虑2月份仍处需求淡季,但是钢厂目前盈利率高于去年同期,市场对节后政策预期仍在。如果需求明显改善,节后钢厂复产有望加速,那么2月份高炉铁水日均产量有可能达到229万吨/天。但当前预估铁水产量仍不足以导致焦炭价格的企稳反弹,短期来看供大于求的基本面仍旧难以改善。

贰

焦炭库存持续累库,原料仍存下行压力

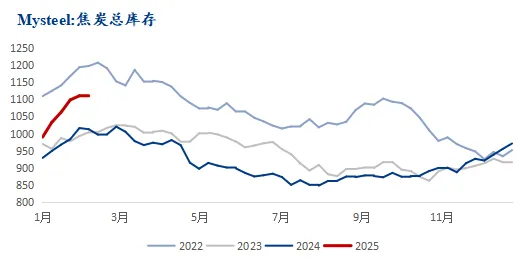

本周Mysteel统计焦炭库存(247家钢厂焦化库存+全样本独立焦化企业焦炭库存+港口库存)1024.82万吨,周环比增0.07%,月环比增6.98%,年同比增9.43%。当前下游钢厂利润一般,叠加终端需求不足,因此钢厂补库意向仍旧不高,短期原料市场承压。

本周Mysteel统计全国247家钢厂样本:焦炭日均产量46.97增0.30,产能利用率86.83%增0.55%;焦炭库存690.96减9.78,焦炭可用天数13.27天减0.13天。钢厂焦炭库存处于高位,受焦企高供应影响,钢厂被动累库。而节后钢厂对于焦炭的需求恢复相对缓慢,尽管钢厂节后陆续复产,但对焦炭的需求推力不足。在钢厂焦炭库存累库情况下,则会继续向上转移压力,继续对焦炭价格进行提降。

叁

总结

总而言之,当前供应端已逐步恢复至节前生产水平,焦企这边处于盈亏边缘,目前开工率仍然处于偏高水平。然而2月份仍处需求淡季,虽然钢厂目前盈利率高于去年同期,市场对节后政策预期仍在。如果需求明显改善,节后钢厂复产有望加速,那么2月份高炉铁水日均产量有可能达到229万吨/天。但当前预估铁水产量仍不足以导致焦炭价格的企稳反弹,短期来看供大于求的基本面仍旧难以改善。另外库存方面,下游钢厂利润一般,叠加终端需求不足,因此钢厂补库意向仍旧不高,在钢厂焦炭库存累库情况下,短期原料市场承压,预计焦炭仍有2轮左右的降价空间。

(转自:鞍山市钢铁服务业协会)