24年C919共交付12架,超过了我们于2024年6月9日《C919放量元年,大飞机乘风起航》中全年交付9架的预期;1月12日上海两会商飞副总经理沈波预计2025年C919交付30架,我们预计产业链相关公司的配套产值也有望快速提升,带来业绩回报。产业链角度看,短期机体加工制造环节与产能爬坡相关性较强;中长期机载核心系统如发动机等环节或存在国产替代空间。

C919商业运营效果良好,已开通18条航线

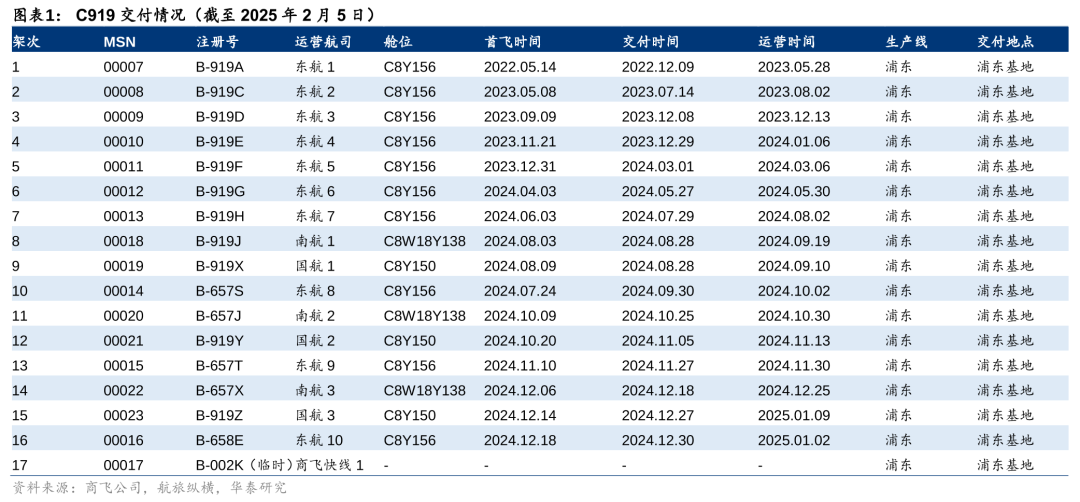

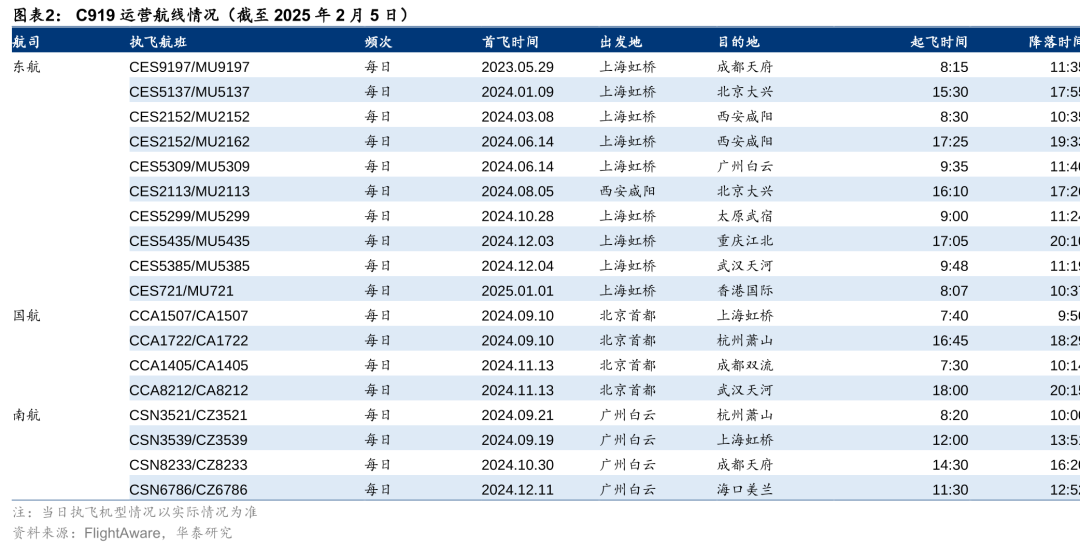

截至2025年2月5日,C919共交付16架,中国国航、中国东航和南方航空分别拥有3架、10架和3架;三大航总共安排C919执飞18条航线,覆盖城市包含北京、上海、广州、杭州、武汉、成都等核心城市,其中东航在2025年1月1日开辟了上海虹桥-香港国际机场的航线。在旅客承运方面,2024年12月19日C919累计承运旅客人数突破100万人次,随着越来越多的国产大飞机投入运营,C919旅客承运数量将加速增长,C919在国际航运中的地位有望持续提升。

在手订单饱满,产能建设持续推进

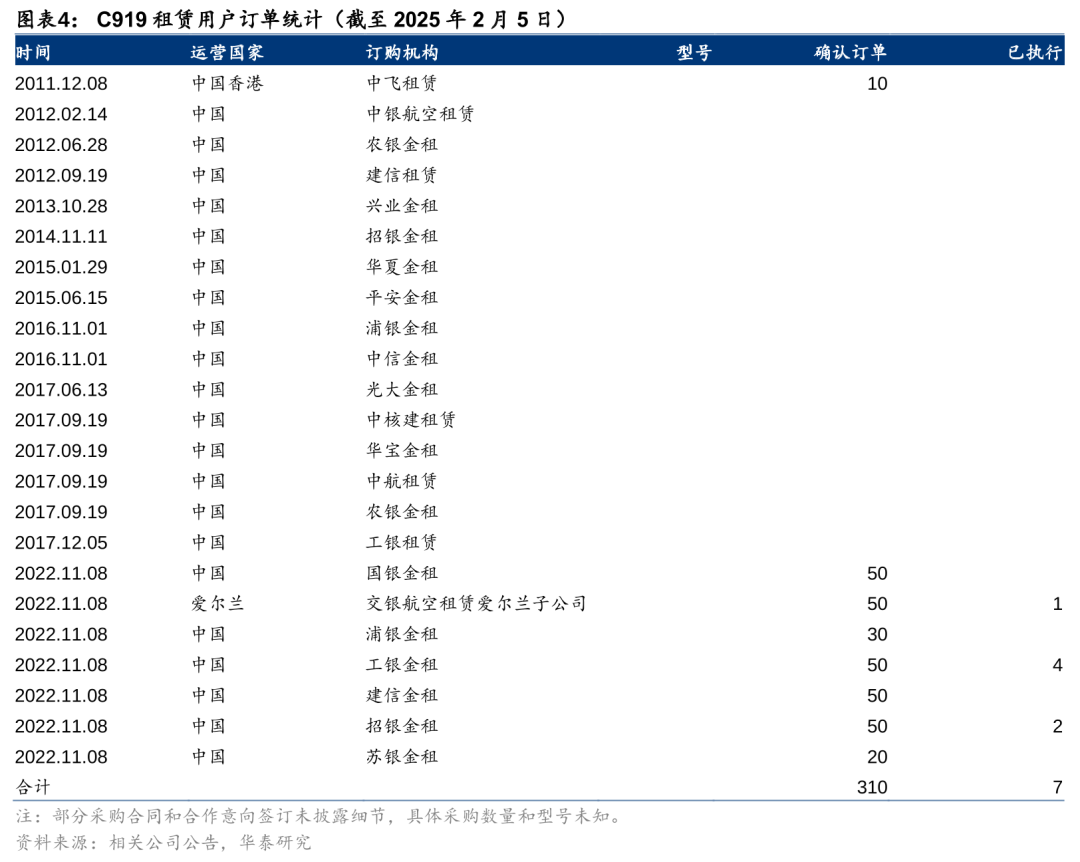

截至2025年2月5日C919已公开的终端客户订单量为405架(已执行16架),其中核心为三大航各一百架订单,交付周期为2024-2031年;此外C919还吸引了国内多家航空租赁公司客户,已公开的来自租赁公司的订单为310架,C919需求旺盛,在手订单饱满。在产能建设方面,2024年4月航空工业规划总院公布中标C919大型客机批生产条件能力(二期)建设项目,2024年底,中国商飞公司在其上海总装制造中心浦东基地举行了大飞机规模化系列化建设项目启动活动,我们预计C919第二条总装线将于25年上半年开工,随着C919产能建设持续推进,产业链配套公司有望持续受益。

出海工作稳步推进,25年有望开辟东南亚市场

越南航空公司首席执行官黎红河在2024年11月表示,如果C919获得认证,会考虑订购该机型。据越通社报道,2025年1月15日,越南政府表示,将考虑取消监管障碍,允许中国商飞公司生产的飞机在该国运营。2024年11月28日,据南华早报,马来西亚航空公司亚航首席执行官托尼·费尔南德斯表示,亚航计划与中国国有飞机制造商中国商用飞机有限责任公司(COMAC)合作,扩大机队规模,扩大在东南亚的业务,以满足不断增长的旅游需求。我们认为商飞在东南亚的积极进展有望打开C919的海外销售,有效拓展C919的远期市场空间。

风险提示:C919产能建设及交付量不及预期:政策调整与价格波动风险:大飞机国产化替代不及预期:本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。

正文

24年C919交付量超预期,商业运营效果良好

24年C919交付量超预期,生产制造和商业运营取得较好成绩。截止2025年1月23日,C919累计交付16架,其中2024年交付12架,超过了我们于2024年6月9日发布的研报《C919放量元年,大飞机乘风起航》中预计的24年全年交付9架的预计。其中24年12月商飞公司一鼓作气完成了南航第3架、国航第3架和东航第10架C919的交付。运营航线方面,截至2025年2月5日,三大航安排C919执飞18条航线,覆盖城市包含北京、上海、广州、杭州、武汉、成都等核心城市,其中东航在2025年1月1日开辟了上海虹桥-香港国际机场的航线。在旅客承运方面,2024年12月19日C919累计承运旅客人数突破100万人次,随着越来越多的飞机投入运营,C919旅客承运数量将加速增长,C919在国际航运中的地位也将持续提升。

C919在手订单充裕,新订单不断涌现。2021年3月1日,中国东方航空作为国产大飞机C919全球首家启动用户,与中国商飞公司在上海正式签署C919大型客机购机合同,首批引进5架,东航成为全球首家运营C919大型客机的航空公司。2023年4月27日,海航航空集团与中国商飞公司在上海签署百架飞机采购协议,其中包括60架C919飞机确认订单和40架ARJ21飞机意向订单。2024年4月26日中国国航发布公告,拟采购100架C919飞机,交付时间为2024-2031年;2024年4月29日中国南航发布公告,拟采购100架C919飞机,计划于2024至2031年分批交付。东方航空、中国国际航空和南方航空是当前中国商飞C919机型的核心客户。

除航空公司采购C919外,还有多家租赁公司也和中国商飞签订了C919采购订单。2022年11月8日,在第十四届中国国际航空航天博览会上,国银金租、工银金租、建信金租、交银金租、招银金租、浦银租赁和苏银金租七家租赁公司与中国商飞公司签署300架C919飞机确认订单和30架ARJ21飞机确认订单。目前从公开新闻可查的订单数量约为310架。

C919产能建设持续推进,年末大飞机规模化系列化建设项目正式启动。24年C919交付量超预期离不开产能建设的稳步提升。2024年4月航空工业规划总院公布中标C919大型客机批生产条件能力(二期)建设项目,项目位于上海市浦东新区,总建筑面积约为33万平方米,主要包括大客总部装厂房、大客零件总库、室外道路、绿化、停机坪等建设内容,涵盖了生产线建设、工艺流程优化、设备升级以及相关配套设施完善等多个方面工作;2024年8月大飞机规模化西安区域动员会暨中国商飞•西安市大飞机产业合作启动会在阎良区(航空基地)召开,推介了西安市航空产业整体配套产能,介绍了大飞机规模化西安区域工作机制,进行了西安区域产能提升联合计划签约;根据中国商飞公众号,2024年12月中国商飞公司在总装制造中心浦东基地举行大飞机规模化系列化建设项目启动活动,中国商飞公司在加快自身能力建设的同时,将进一步加强与产业链上下游企业合作,依托大飞机项目促进更多航空企业和资源在沪集聚,为上海经济结构转型和经济社会发展作出贡献。

25年C919预计产能达50架,预计交付30架

2023年1月12日中国商用飞机有限责任公司党委常委、副总经理张玉金在接受媒体采访时预计C919大飞机计划在5年期间提速扩产,到2028年产能扩大至150架。我们根据上述采访在2024年6月9日发布的研报《C919放量元年,大飞机乘风起航》中对C919的产能爬坡和实际交付节奏进行了预测,24年-28年的产能分别为30/60/90/120/150架,交付量分别为9/34/54/65/45架;本篇报告中我们根据24年实际交付情况以及其他信息对预测进行调整:

1)计划年产能目标:根据2025年1月17日上海两会中,上海市人大代表、中国商用飞机有限责任公司党委常委、副总经理沈波在接受澎湃新闻记者独家采访时表示:2025年C919产能将达到50架,预计下线量达到30架(交付30架)。假设每年的计划年产能目标呈线性增长,即设定2025年产能目标为50架,26-28年每年增长30架,即2028年实现140架/年产能。

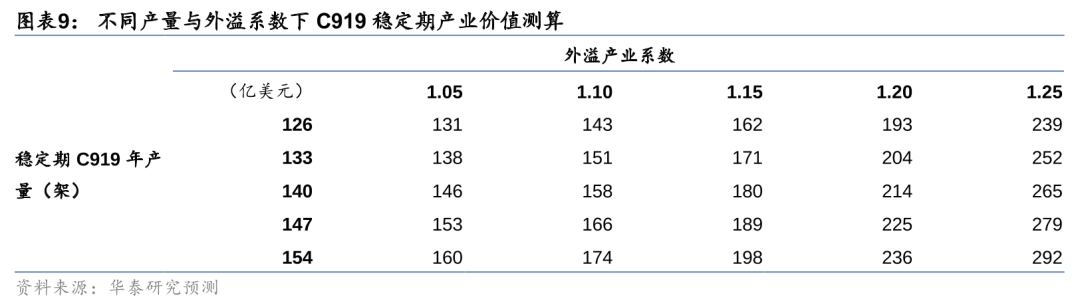

2)增长期交付情况:根据公众号——浙里杭州于2024年3月10日发表的文章《总书记新年贺词、总理工作报告提到的这件事杭州“上车了”即将提速》,C919应急发电机舱门和辅助动力装置门供应商西子航空总经理田平风表示公司开年收到30架C919订单,据此我们判断2024年C919的计划产能为30架,24年实际交付量为12架,占计划产能的比率为40%;25年预计交付30架,占设定计划产能比率为60%。由于三大航的300架订单交付周期均为24-31年,因此在排订单的可预见性较强,我们认为未来随着新的总装线建设完成,配套厂商的熟练度持续提升,产能逐渐释放,加之新签订单交付排期,料实际交付占计划产能比率将逐渐提升。在保守情形下估计,设定2025-28年实际交付占计划产能比率分别达60%、70%、80%、90%,对应实际交付C919架数为30、56、88、126架。

3)稳定期交付情况:由于C919第二总装线还处于规划建设阶段,我们按照2029年起150架/年为稳定期交付目标,并按照实际实现目标的90-110%分五档进行测算,对应稳定期每年交付架数为135、143、150、158、165架。

4)C919价格:根据目前已签订单情况,C919标准版固定价格为0.99亿美元/架

5)产业外溢系数:C919扩产将带动航空服务和维修等市场的发展,并推动大飞机产业相关公司受益。根据中国商飞公司市场预测年报和空客公司全球航空服务市场预测的数据,我国航空服务市场价值与客机机队价值比为0.04-0.05,因此设定增长期产业外溢系数为1.05,稳定期由保守到乐观情况下的产业外溢系数为1.05、1.10、1.15、1.20、1.25。

出海预期加强,东南亚有望率先打开市场

C919出海工作稳步推进,2025年有望在马来西亚和越南打开销售市场。我们在2024年10月13日发布的《C919:产能稳步建设,出海持续推进》报告中预测东南亚市场是C919落地难度最小的市场,目前看马来西亚和越南有望率先取得突破。

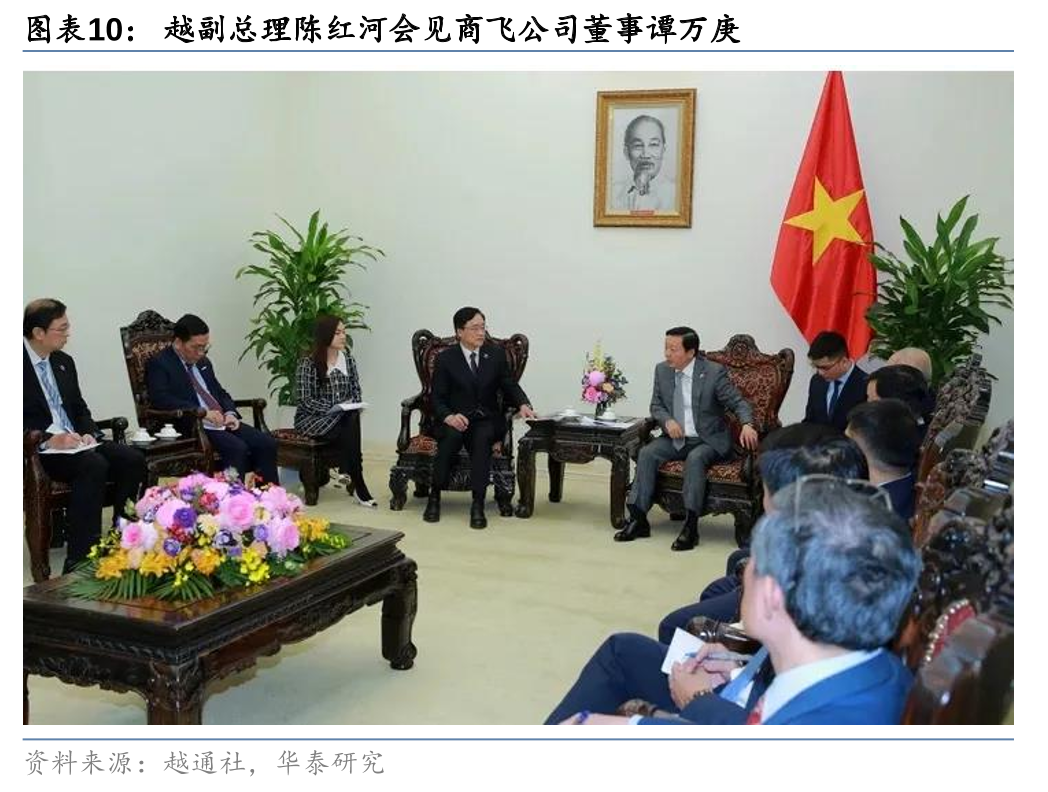

据越通社报道,2025年1月15日,越南政府表示,将考虑取消监管障碍,允许中国商飞公司生产的飞机在该国运营。路透社称,商飞正寻求与西方领先飞机制造商空客和波音公司竞争,扩大其在国际市场的份额。当天,越南政府副总理陈红河在河内会见了商飞公司董事谭万庚,陈红河高度评价中国商飞在生产经营活动中取得的成就,以及该公司与越捷(VietJet)等越南航空公司的合作愿望,并要求越南交通运输部主持,有关部门配合,核查相关法律规定,根据实际情况提出修改意见,消除中国商飞飞机在越南运营的障碍。此外,越南航空公司首席执行官黎红河在2024年11月表示,如果C919获得认证,会考虑订购该机型。2024年12月,越捷航空签署了一份租赁合同,从2025年开始租赁两架中国商飞的C909飞机。

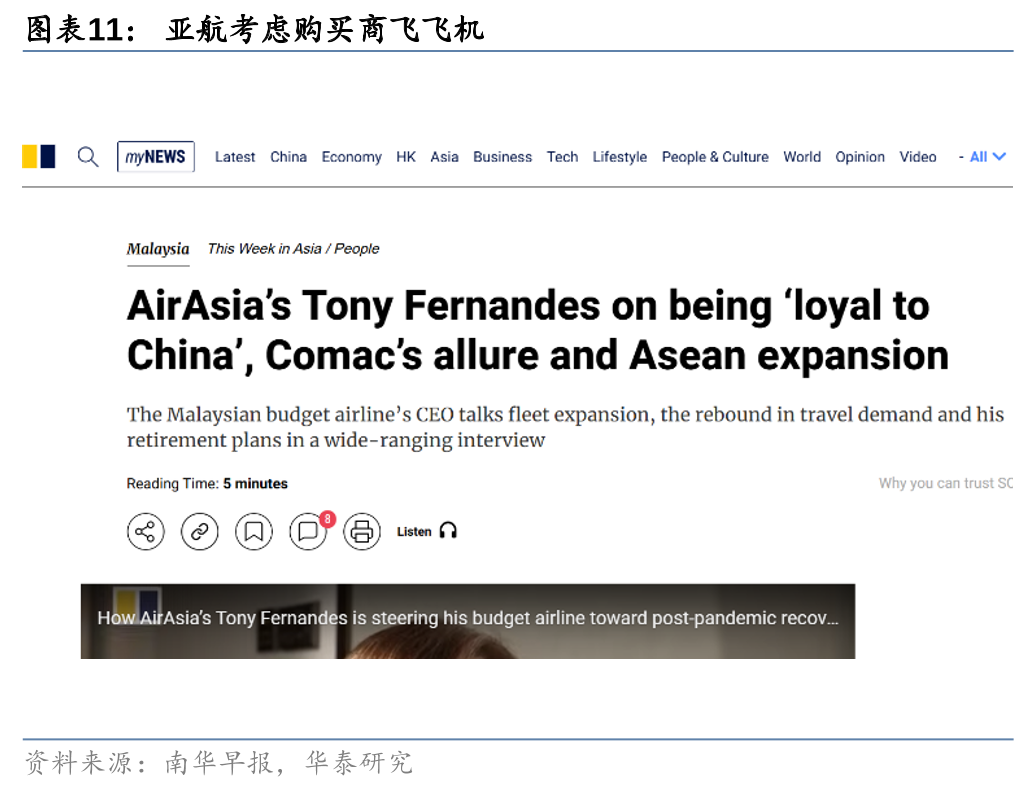

2024年11月28日,据南华早报,马来西亚航空公司亚航首席执行官托尼·费尔南德斯表示,亚航计划与中国国有飞机制造商中国商用飞机有限责任公司(COMAC)合作,扩大机队规模,扩大在东南亚的业务,以满足不断增长的旅游需求。他透露,亚航正在与欧洲制造商空客和巴西航空工业公司洽谈购买新飞机,同时也在考虑购买中国商飞的飞机。

产业链方向:机体加工制造为主,机载核心系统为辅

当前看机体制造供应商,中长期看机载核心系统国产化进程

C919项目促进了我国大飞机产业链的国产化水平提升。此前我国民用飞机产业发展相对较为滞后,参与波音、空客的大飞机产业链主要通过国际转包的方式,而且配套环节主要以机体加工为主。C919的成功商业运营,或将带动中国大飞机产业链相关企业在大飞机领域的收入提升。目前国内航空装备企业参与C919产业链主要通过独自供货或与国外企业成立合资公司供货的方式进行。由于在C919研制过程中大多数外国供应商成功将技术转让给中国企业,C919的子系统多数实现了本地化生产和改进研制,因此到2015年11月首架原型机出厂时,国产化率已经超过了60%。

C919项目中机体加工制造环节的国产化水平较高。我国C919大飞机主要供应商及产业链相关公司梳理,请见研报原文。

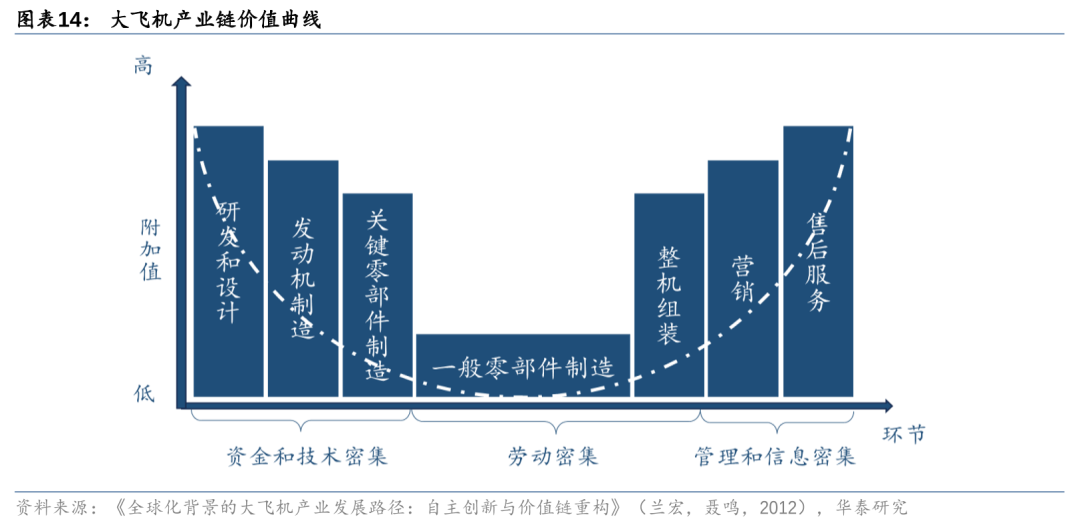

民用大飞机产业技术复杂,包含从研发设计到售后服务等一系列环节,是典型的高附加值产业,企业的技术含量高低决定了其全球价值链的利益分配水平,所以不同环节的企业盈利能力存在很大差异。前端的研发设计、发动机制造、关键零部件制造属于资金和技术密集型,具有较高的附加值;位于后端的营销、售后服务属于管理和信息密集型,附加值也较高;中间的一般零部件制造、整机组装环节通常属于劳动密集型,其附加值较低。

当前应重点关注机体加工制造相关产业链环节,中长期看核心机载系统和零部件的国产替代机会。目前C919处于产能快速爬坡阶段,产能和交付持续增长,产业链的相关标的都有望受益。但从产业链角度看,我国已上市公司目前在C919的配套方面仍集中于机体加工制造环节,其他环节上市公司虽有配套但价值量较低,对公司整体促进作用有限。短期机体加工制造环节或因产能爬坡而直接受益。中长期我们建议关注机载核心系统如飞控系统、通信导航系统和发动机等环节的国产替代进程,商飞出于供应链安全考虑,可能有部分国内供应商对进口供应商或合资供应商的国产替代的考虑,而这类机载核心系统技术壁垒更高,产品利润率也相对较高。

C919产能扩充及交付量不及预期:大飞机产业链较长,需要众多企业进行配合生产,因此扩产难度较大,存在产能扩充及交付不及预期的风险。

政策调整与价格波动风险:国际民机市场在采购和海外销售方面受到政治和政策影响较大,同时在行业竞争加剧的情况下飞机售价也存在不确定性。

大飞机国产化替代不及预期:我国航空产业仍存在部分薄弱环节,可能会发生国产替代产品研制工作不及预期的情况。

本研报中涉及到未上市公司或未覆盖个股内容,均系对其客观公开信息的整理,并不代表本研究团队对该公司、该股票的推荐或覆盖。