马可波罗的优质资产为啥不装入四通股份?

二次闯关IPO的马可波罗在蛇年成功闯关,并成为蛇年首单。马可波罗主营陶瓷业务,与实际控制人的另一个上市公司四通股份有着近似业务。

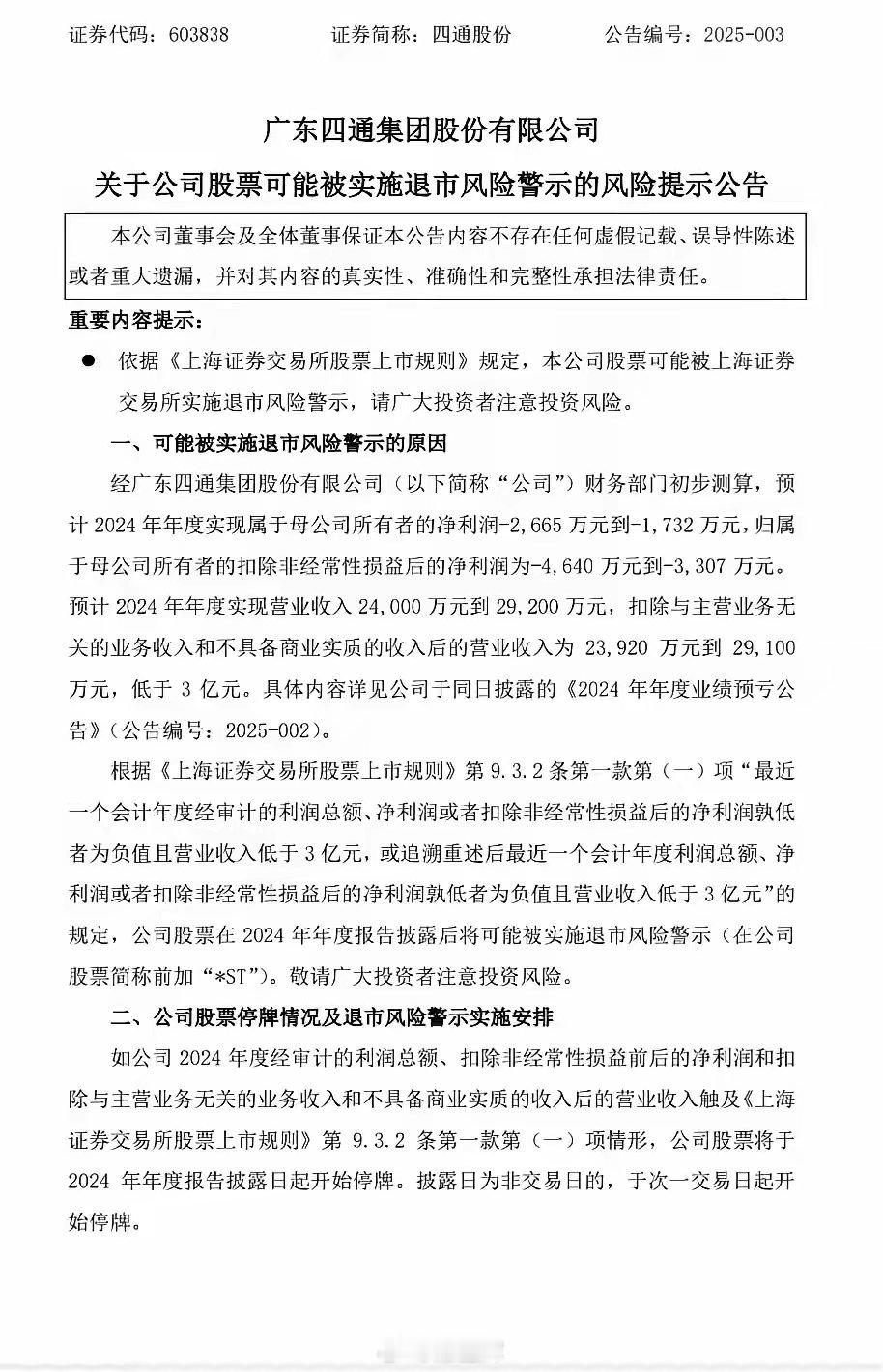

四通股份由于2024年净利润亏损约1732~2665万元,且主营业务收入只有29000万元,不足3亿,根据上交所相关规定,触发财务类退市规定,将在2024年年报后实施退市风险警示。

2024年下半年管理层出台了许多资本市场的政策,其中包括并购重组。在第一次闯关失败后,实控人为啥不充分利用有关资产重组的优惠政策,把马可波罗的优质资产装入四通股份,按说同一实控人下的资产重组有着得天独厚的优势,近水楼台先得月,马可波罗装入四通股份的好处很多,最主要的有:

1、避免四通股份退市;

2、响应管理层号召,赢得政策支持;

3、稳定投资者信心,赢得市场认可。

但是,事实却出乎投资者预料,宁可眼睁睁看着四通股份退市,也不把马可波罗资产装入,不得不令人想起李白的“但见新人笑,哪闻旧人哭”。如此操作的弊端是:

1、加快四通股份退市进程。由于见死不救,引发投资者抛售四通股份,可能还没有等到2025年年报,就因低于1元面值而退市;

2、影响马可波罗发行。虽然成功运作闯关成功,但还有发行阶段,对四通股份见死不救的做法势必影响广大投资者包括机构投资者信心,存在发行失败的可能,主承销商存在兜底风险。

![2/9号,又有三家发布可能终止上市或退市的风险警示![捂脸哭]😡周末两天](http://image.uczzd.cn/15461545324758895220.jpg?id=0)

陈建新

放多个上市公司才可多抢点钱。[打脸][打脸][裂开][裂开][滑稽笑][滑稽笑]

凌辉

为什么这么多做瓷砖企业上市?

白云

我猜马可波罗上市,四通退市,再慢慢掏空马可波罗资产到四通!退市四通利润大涨,马可巨亏!几头通吃!

DK一直没有蓝 回复 02-11 21:28

不用猜,大胆点,老板都让你上市了,轮流st两年然后业绩暴增!老板专业炒股就可以了,还搞什么破瓷砖![得瑟]

live 回复 02-11 10:01

你缺的就是一个平台[赞]不然也是黄老板

用户10xxx95

黄老板贪得无厌,吃黑心钱,公开诈了一家又来一家,这有善良百姓想不到的,没有黄老板做不到的

飞龙在天

这有啥想不通?再过5年,马可波罗再退市,关控股股东啥事?遭殃的是投资者,反正老板已经把钱拿了再搞一个上市公司!

用户10xxx64

上市骗钱了

龙凤飞天上

来回通吃,上下通吃,这就是这个市场的样子