毛利率95%是什么概念?

在消费行业,哪怕全国性的龙头都达不到这个水平。以2023年数据为例,伊利股份的毛利率为32%,东鹏饮料的毛利率为43%,贵州茅台的毛利率为92%。

芯片行业同样如此,即便AI芯片龙头寒武纪,其毛利率也未超过70%。

纵观全行业公司,毛利率超过95%的企业大多集中在医药行业。2023年,一共11家公司毛利率超过95%,其中8家为医药公司。

西藏药业便是其中之一,并且截至2024年前三季度,其毛利率依然保持在约95%的水平,这一数字甚至超过了创新药龙头恒瑞医药和中药龙头片仔癀,同期二者的毛利率分别为86%、45%。

那么,西藏药业为何有着这么高的毛利率呢?

首先,公司主营核心产品拥有独家定价权。

就像片仔癀可以自主定价甚至涨价,西藏药业也有一款主营产品为全国独家,因此掌握着一定的定价权。

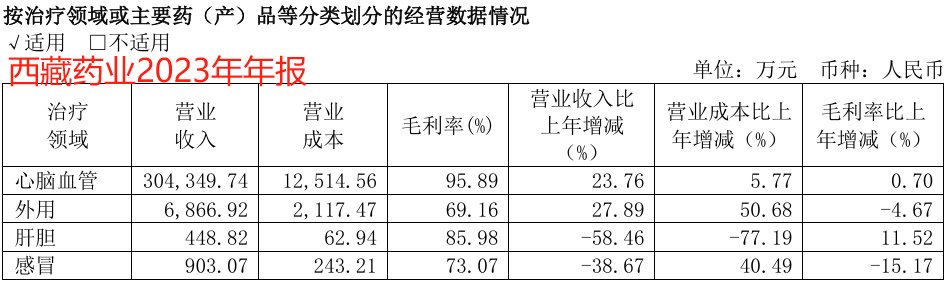

2023年,西藏药业合计实现营业收入31.34亿元,其中有90%来自“新活素”的销售,即一款治疗急性心衰的心脑血管药物。

西藏药业的新活素于2005年上市,填补了国内的市场空白,2017年便进入了医保目录。

虽然现在药品进入医保目录普遍会降价,不过一直到2023年底,西藏药业的新活素依然保持着424.98元/0.5mg/支的价格,续约降幅仅有4.5%。

其次,产品成本优势使西藏药业保持了更高的毛利率。

众所周知,片仔癀虽有独家定价权,但它的原材料成本很高,需要天然麝香、牛黄等名贵中药材。

而新活素的生产原材料很基础,主要为氨基酸,因此生产关键不在于原材料而在于技术。

同时,销量越高,由规模优势形成的成本优势越突出。2017-2023年,新活素的销量由61.97万支增长至777.61万支,便是驱动公司成本率下降的关键原因。

那么,西藏药业的成长性如何呢?

高毛利率虽能体现公司的产品和成本优势,但成长性对于一家企业也尤其重要。

我们主要分两个阶段进行分析,一个是2023年之前,一个是2023年之后(即2024年以来,同时涵盖未来展望)。

第一,2023年之前,公司的业绩随着产品放量增长,体现产品“刚需性”。

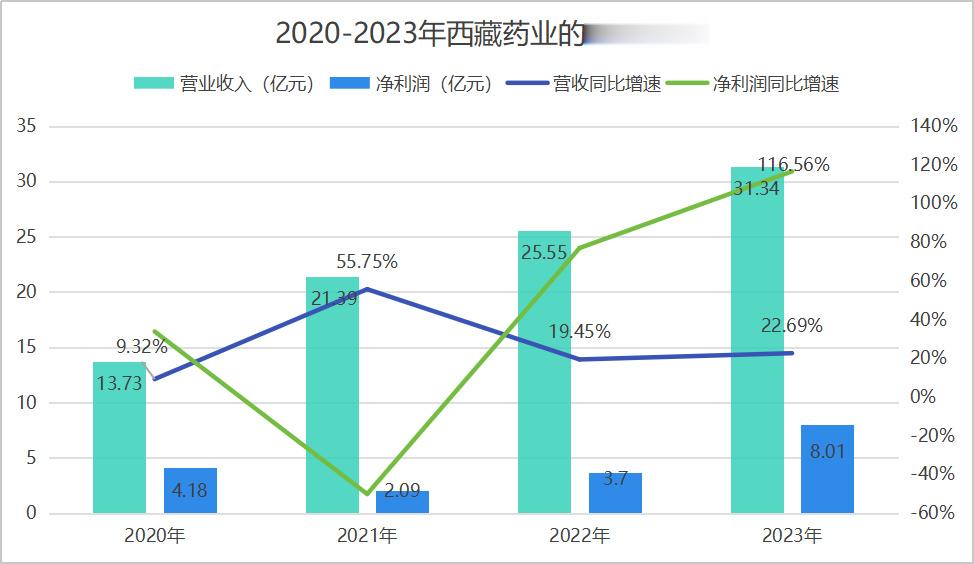

进入医保目录后,西藏药业的业绩增长可以用“顺风顺水”来形容。2020-2023年营收复合增速达到25.68%,净利润复合增速达到26.58%。

从每年的业绩增速来看,营收增长基本比较稳定,维持在两位数增长,和新活素产品销量增长相吻合。

净利润增长略有起伏,主要是受其他产品相关的无形资产减值影响,即西藏药业于2016年收购来一项资产,涉及的产品“依姆多”也是一款心脑血管药物,主要用于冠心病的治疗。

但作为一款原研进口药,这款产品最近几年面临的最大问题就是市场竞争,因此销售不及预期造成了资产减值损失。

也正是在这样的情况下,新活素的重要性越来越突出。

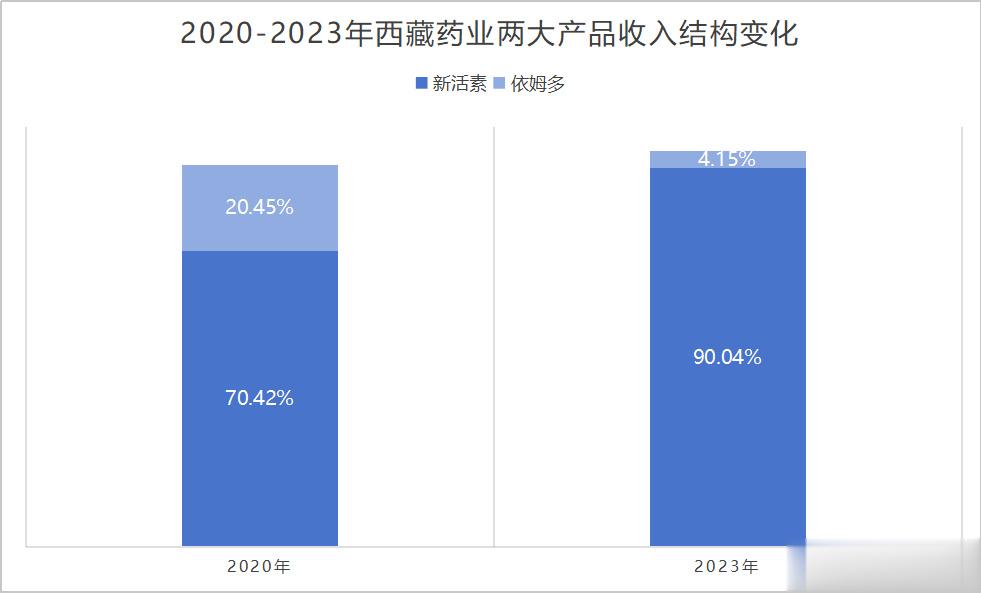

2020-2023年,公司的两大产品,新活素的销售收入占比由70.42%增长至90.04%,依姆多的销售收入占比则由20.45%下降至4.15%。

新活素之所以维持销量增长并带动公司业绩增长,归根结底,除了独家市场地位外,其在急性心衰领域展示出来的“刚需性”也同样重要。

根据统计,我国每年约有300万名新发心衰患者,其中老年人最容易出现急性心衰,而新活素便是急性心衰治疗药物中作用最全面、副作用最小的核心药物,特别是对伴有老年病高血压的患者治疗有效,从而被誉为心衰患者的希望。

并且新活素本身就是模拟的是人脑分泌的“人脑利钠肽”,为当前急性心衰治疗药物中唯一一款生物药。

第二,2024年以来,新活素和依姆多两大产品销量双双下滑,公司业绩承压。

尽管过去几年西藏药业维持了还不错的增长,但意外还是发生了。

在依姆多转生产的关键时期,新活素的销量也下滑了。

2024年上半年,新活素实现销量418万支,同比下滑9.13%,叠加其产品价格4.5%的降幅,从而对公司业绩造成较大影响,一直到2024年第三季度也没有明显好转。

难道西藏药业已经失去成长性了吗?

其实不然。

1.从收入端来看,新活素产品销量仍有望提升,依姆多也正在积极参与地方集采

短期来说,2023年上半年由于公共卫生事件影响,新活素产品销量增长较快,从而对2024年上半年的产品销量造成一定压力。

但长期来说,随着我国人口老龄化的加剧,心衰患者数量预计还有持续增长趋势,便有望带动新活素的销量增长。

早在2021年西藏药业就进行了产能的扩建,使新活素年产能达到1500万支/年,今年有望陆续投产,这就是接近一倍的增量空间。

此外,不考虑多次住院的情况,按每名患者6支使用量来说,一年300万患者就需要1800万支,新活素的市场天花板也比较高。

2.从利润端来看,和政府补助相关的收益影响了利润的波动,但扣非净利润依然是增长的

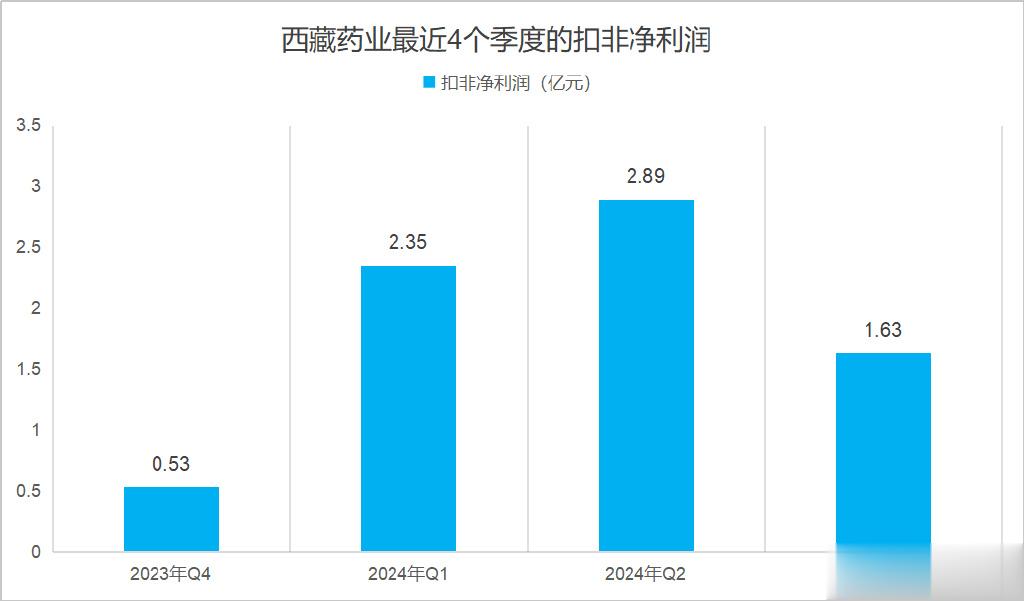

2024年第三季度,西藏药业实现净利润1.69亿元,扣非净利润1.63亿元。尽管净利润同比有所下降,但扣非净利润实际增长了7.7%,说明公司的核心业务盈利能力保持稳定,主要是2023年同期的政府补助对净利润造成波动。

而且截至目前,公司的资产减值风险已经有了很大解除(依姆多相关),未来,随着产品销量的增长,利润增长便有望恢复。

当然,还要注意的一个风险点是,兰鼎生物的一款竞品新活素(重组人脑利钠肽)目前正在申请上市,后期其对公司的影响还要持续跟踪。

最后做个总结。西藏药业以95%的毛利率呈现给我们突出的产品优势,而其不仅在产品盈利能力上优于片仔癀,在心脑血管领域的成长性也较为亮眼,未来仍有望保持增长。

以上分析不构成具体买卖建议,股市有风险,投资需谨慎。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

天子

说明西藏药业的陷阱已经做好了,就等人入套了。

黄少宜

跟此无关,历史最高位下来A波未完成,静等10元附近的B波三角大横向的分量浪a波3.85倍涨!