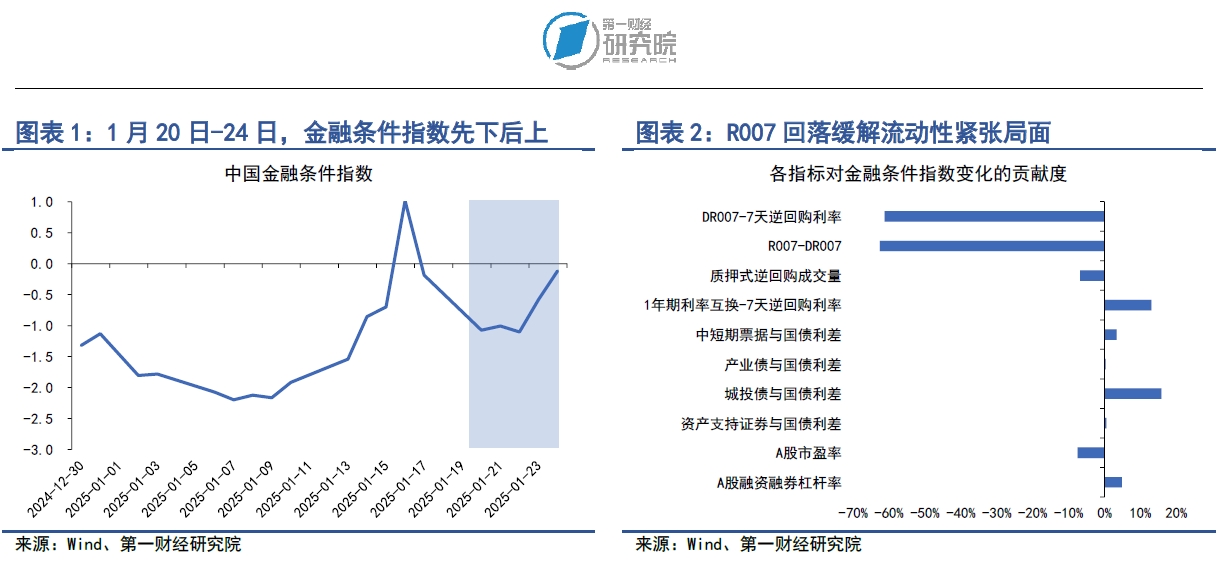

在1月20日至24日当周,中国金融条件指数较前一周下降0.32至-0.78。在经历1月中旬流动性大幅收紧的局面之后,央行通过14天逆回购投放大规模流动性。主要货币市场利率R007由前一周的高点4.19%回落至2.33%,流动性紧张局面缓解带动指数下行。

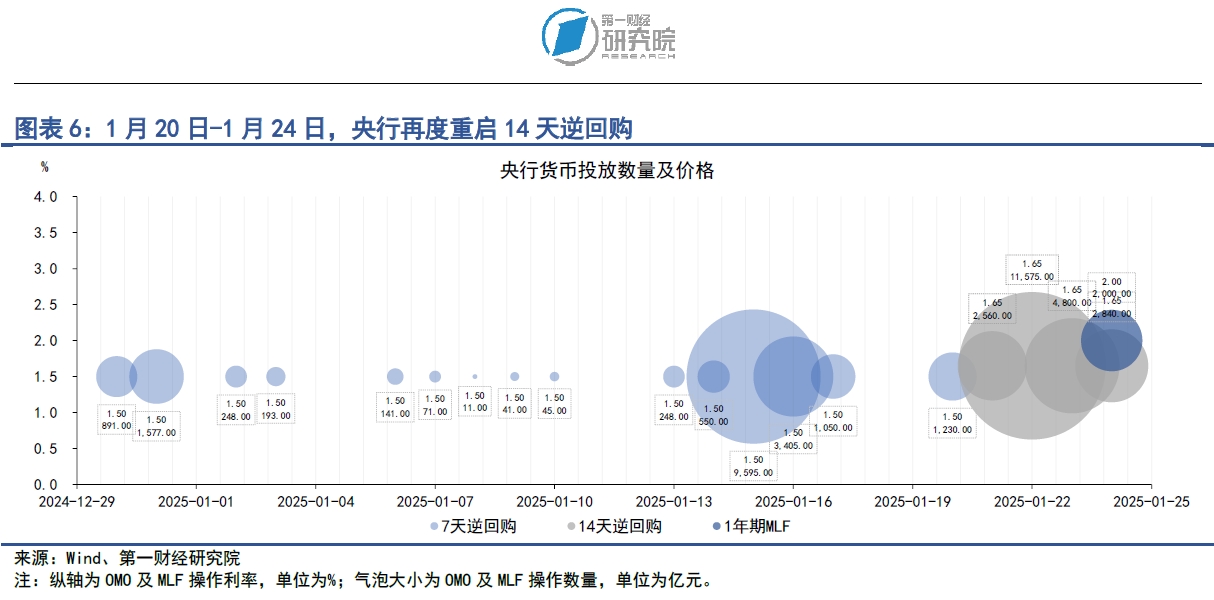

临近春节假期,为了应对金融机构的跨期资金需求,央行重启并大量投放14天逆回购。上周,从央行的资金投放结构来看,通过7天逆回购投放1230亿元,通过14天逆回购投放2.18万亿元,共有1.5万亿元逆回购到期,央行净投放资金8157亿元。

今年以来央行整体的流动性投放态度较为审慎。从1月MLF的续作来看,1月24日央行仅续作1年期MLF2000亿元,与1月15日共有9950亿元的MLF到期相比,央行此次续作规模明显减少。从央行公开市场操作与中期借贷便利的存量总和来看,截至1月24日,两者存量总和为6.6万亿元,而在去年10月底,两者的总和一度高达10万亿元以上。

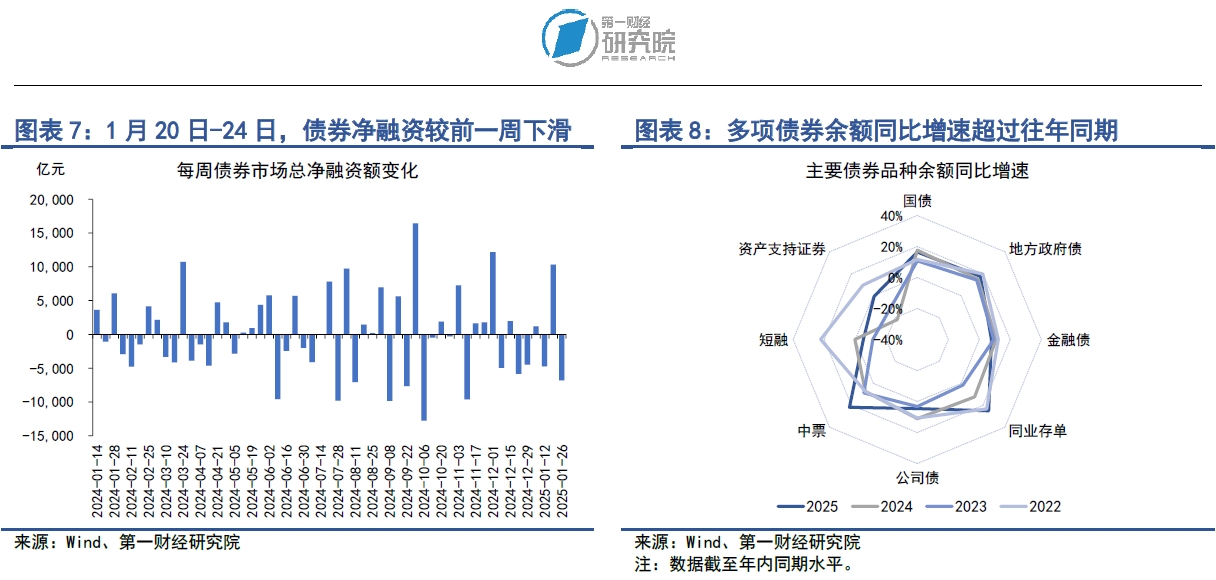

今年开年以来,非金融企业部门的债券融资表现良好,年内累计债券净融资规模创2023年以来新高。截至1月26日,非金融企业部门年内债券累计净融资规模达到4626.77亿元,而在2023年和2024年同期,这个数字分别为519.73亿元和1127.33亿元。若企业融资的良好势头持续,将有望进一步反映在实体经济活动的改善上。

1月22日,中央金融办、证监会、财政部、人力资源和社会保障部、人民银行、金融监管总局联合印发《关于推动中长期资金入市工作的实施方案》(下称《方案》)。《方案》主要围绕“稳住股市、打通中长期资金入市卡点堵点”“推动专业机构投资者建立三年以上长周期考核机制,提高权益投资比重”进行部署。《方案》的重要举措包括:1)提升商业保险资金A股投资比例与稳定性;2)优化全国社会保障基金、基本养老保险基金投资管理机制;3)提高企(职)业年金基金市场化投资运作水平;4)提高权益类基金的规模和占比;5)优化资本市场投资生态。

正文

一、中国金融条件指数概况

在1月20日至24日当周,第一财经研究院中国金融条件日度指数均值为-0.78,与前一周相比指数下降了0.32,年内指数上升了1.03。

在经历1月中旬流动性大幅收紧的局面之后,央行通过逆回购投放大规模流动性。主要货币市场利率R007由前一周的高点4.19%回落至2.33%,流动性紧张局面缓解带动指数下行。

二、货币市场

1.货币市场成交量与利率

在1月20日至24日当周,银行间市场资金面较前一周有所放松,但受春节假期临近影响,整体流动性仍然偏紧。从成交量来看,上周银行间市场质押式回购成交量均值为5.39万亿元,较前一周下降3186.39亿元。

从资金价格来看,上周主要货币市场利率的均值均较前一周明显下降。在隔夜回购利率中,上周R001和DR001利率均值分别为2.13%和1.81%,分别较前一周下降65.43bp和7.44bp。在7天回购利率中,上周R007和DR007利率均值分别为2.6%和2.05%,分别较前一周下降34.21bp和15.66bp。

与银行相比,非银金融机构流动性放松的情况更加明显。从R007与DR007之间的差值来看,上周两者的差值由前一周最高的185bp最多下降至23.5bp,降幅明显。然而,随着春节假期临近,银行间市场流动性紧张的情况有所反复,在1月20日至24日当周,R007利率由2.33%回升至3.16%。

2.央行货币政策

为应对春节假期前的流动性偏紧局面,央行重启并大额投放14天逆回购以满足跨期资金需求。在1月20日至24日当周,央行通过7天逆回购投放1230亿元,通过14天逆回购投放2.18万亿元,共有1.5万亿元逆回购到期,央行净投放资金8157亿元。

1月24日,央行续作1年期MLF2000亿元。与1月15日共有9950亿元的MLF到期相比,央行此次续作规模明显减少。从央行公开市场操作与中期借贷便利的存量总和来看,截至1月24日,两者存量总和为6.6万亿元,而在去年10月底,两者总和一度高达10万亿元以上。

三、债券市场

1.债券市场发行

在1月20日至24日当周,债券市场发行额和净融资额均较前一周下滑。其中,债券市场总发行额为1.8万亿元,较前一周下降486.2亿元;债券市场净融资额为2643.96亿元,较前一周下降6783.8亿元。

从融资结构来看,上周债券市场净融资主要集中于非金融企业部门。从政府部门来看,上周国债净偿还2748.9亿元,地方政府专项债净融资2540.7亿元,整个政府部门债券净融资447.29亿元。从金融部门来看,上周同业存单净偿还1258.3亿元,政策银行债净融资1410.1亿元,整个金融部门债券净融资150.8亿元。从非金融企业部门来看,上周公司债、中票、短融和定向工具分别净融资480.39亿元、1405.06亿元、333.36亿元和35.62亿元,整个非金融企业部门债券净融资2045.87亿元。

从年内累计债券净融资来看,非金融企业部门年内累计净融资规模已创下2023年以来新高。截至1月26日,非金融企业部门年内债券累计净融资规模达到4626.77亿元,而在2023年和2024年同期,这个数字分别为519.73亿元和1127.33亿元。若企业融资的良好势头持续,将有望进一步反映在实体经济活动的改善上。

从增速来看,今年开年多项债券余额同比增速超过往年同期。截至1月24日,政府部门债券余额同比增速为17.1%,较2024年同期增速上升0.8个百分点;金融部门债券余额同比增速为13%,较2024年同期增速上升1.6个百分点;非金融企业部门债券余额同比增速为6.2%,较2024年同期增速上升4.1个百分点。

2.债券收益率走势

1)利率债

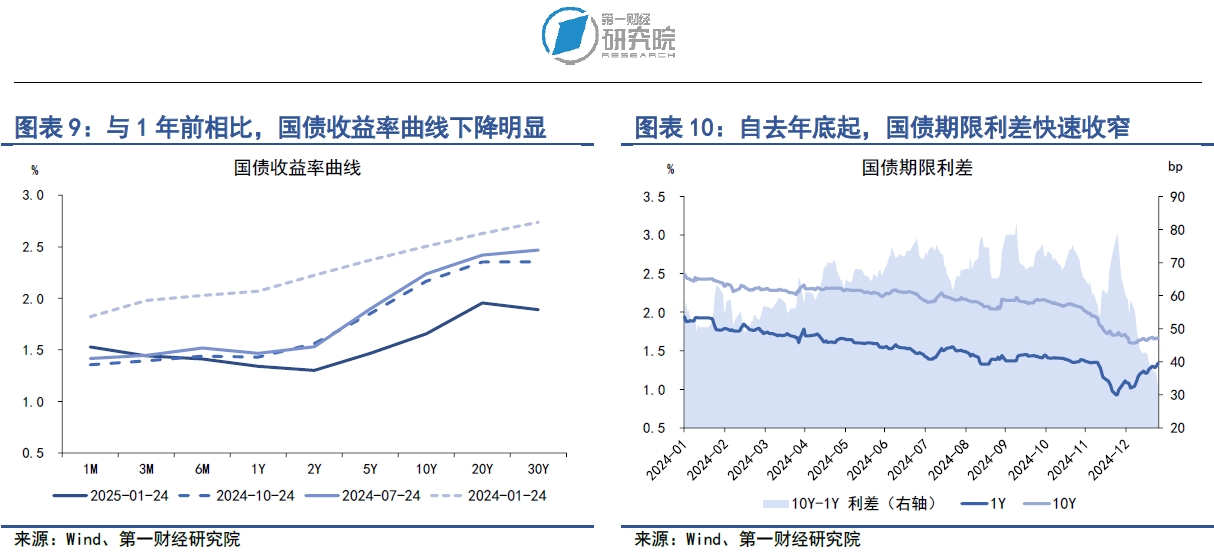

在1月20日至24日当周,各期限国债收益率均上升。从短端来看,1年期以下国债收益率普遍受到银行间市场资金面偏紧的影响,其中1月期、3月期、6月期以及1年期国债收益率分别上升7.19bp、0.94bp、7.45bp和7.56bp。中长端国债收益率已连续两个月回升,上周2年期、5年期、10年期以及30年期国债收益率分别上升3.38bp、0.43bp、1.4bp和1.79bp。

从国债利差来看,在1月20日至24日当周,国债期限利差持续收窄,这主要是由于1年期国债收益率的上升幅度大于10年期国债收益率的上升幅度所导致的。上周,10年期与1年期国债之间的差值较前一周下降6.16bp至31.66bp。从年内来看,国债期限利差已较年初下降27.43bp。

2)信用债

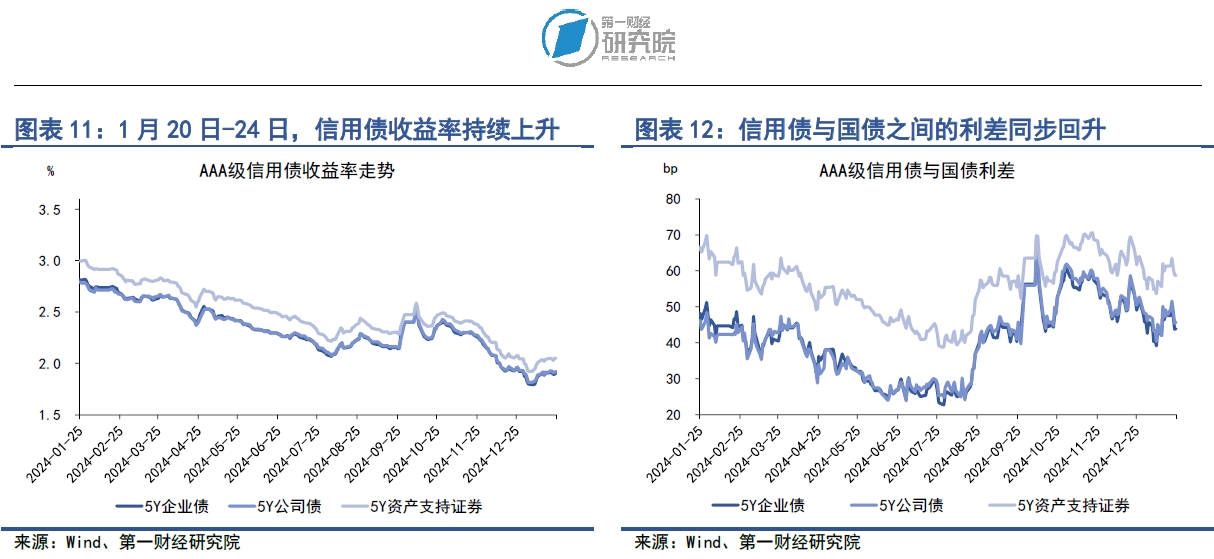

在1月20日至24日当周,各品种信用债收益率普遍上升。在AAA级债券中,5年期企业债、公司债和资产支持证券收益率分别上升0.36bp、1.28bp和0.96bp。在AA级债券中,5年期企业债、公司债和资产支持证券收益率分别上升3.69bp、2.25bp和0.85bp。

信用债与国债之间的利差同步回升。上周在AAA级债券中,5年期企业债与国债之间的利差保持平稳,公司债和资产支持证券与国债之间的利差分别上升0.85bp和0.53bp。在AA级债券中,5年期企业债、公司债和资产支持证券与国债之间的利差分别上升3.26bp、1.82bp和0.42bp。

四、股票市场

1.一级市场

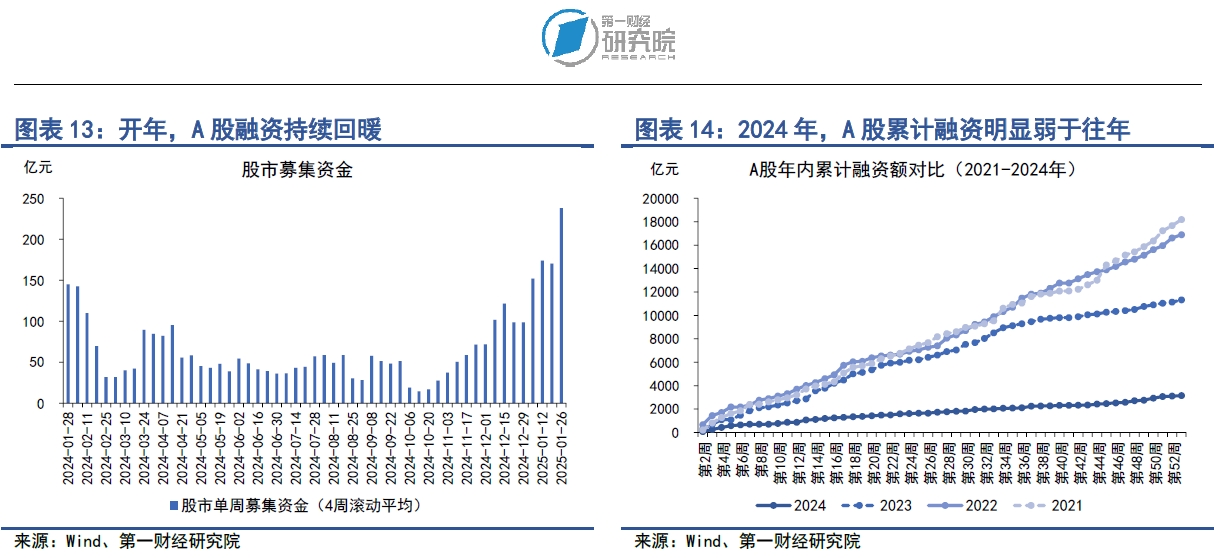

在1月20日至24日当周,A股融资总额为313.43亿元,较前一周上升284.12亿元。

近期,A股一级市场融资有所改善。从过去四周的融资情况来看,A股整体融资951.67亿元,其中IPO融资93.48亿元,增发融资832.03亿元,增发占总融资的比重接近88%。

2.二级市场

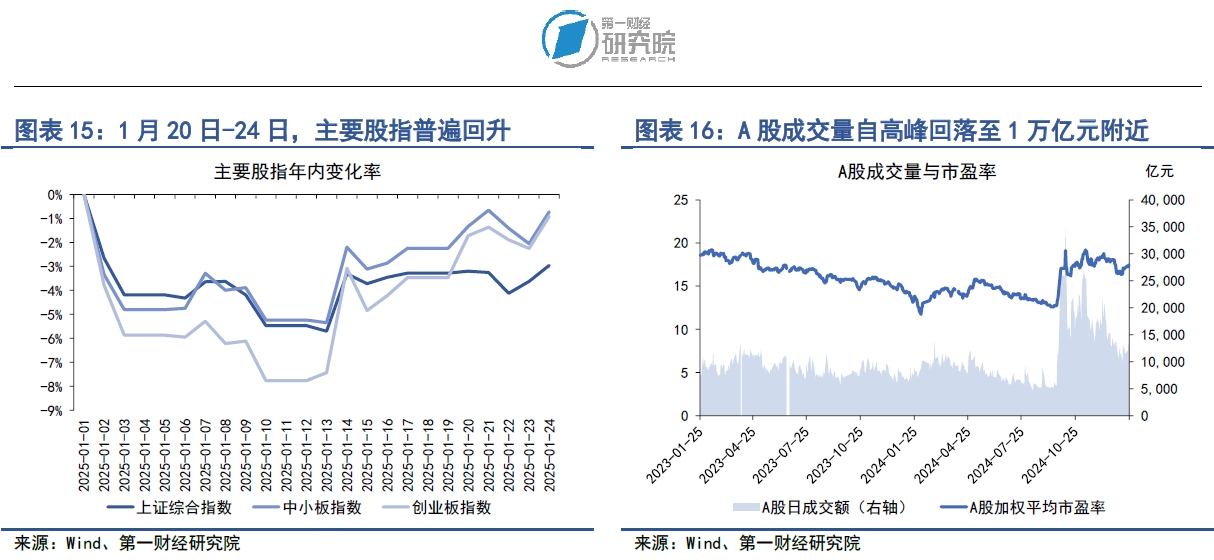

在1月20日至24日当周,A股主要股指普遍上涨,其中上证综指上涨0.3%,中小板指上涨1.6%,创业板指上涨2.6%。自去年10月以来,以股指同比增速减去10年期国债收益率所衡量的市场风险偏好有所改善。

上周A股日均成交量为1.22万亿元,较前一周上升3.1%。从市盈率来看,上周A股加权平均市盈率为17.32,较前一周上升2.3%。A股融资与融券的差额回落至1.8万亿元以下,占A股总市值的比重约为2.15%。

1月22日,中央金融办、证监会、财政部、人力资源和社会保障部、人民银行、金融监管总局联合印发《关于推动中长期资金入市工作的实施方案》(下称《方案》)。《方案》围绕“稳住股市、打通中长期资金入市卡点堵点”“推动专业机构投资者建立三年以上长周期考核机制,提高权益投资比重”进行决策部署,重要举措包括:

提升商业保险资金A股投资比例与稳定性:引导大型国有保险公司增加A股(含权益类基金)投资规模和实际比例。对国有保险公司经营绩效全面实行三年以上的长周期考核,净资产收益率当年度考核权重不高于30%,三年到五年周期指标权重不低于60%。抓紧推动第二批保险资金长期股票投资试点落地,后续逐步扩大参与机构范围与资金规模。

优化全国社会保障基金、基本养老保险基金投资管理机制:稳步提升全国社会保障基金股票类资产投资比例,推动有条件地区进一步扩大基本养老保险基金委托投资规模。细化明确全国社会保障基金五年以上、基本养老保险基金投资运营三年以上长周期业绩考核机制,支持全国社会保障基金理事会充分发挥专业投资优势。

提高企(职)业年金基金市场化投资运作水平:加快出台企(职)业年金基金三年以上长周期业绩考核指导意见。逐步扩大企业年金覆盖范围。

提高权益类基金的规模和占比:引导督促公募基金管理人稳步提高权益类基金的规模和占比。牢固树立投资者为本的发展理念,建立基金管理人、基金经理与投资者的利益绑定机制,提升投资者获得感。

优化资本市场投资生态:引导上市公司加大股份回购力度,落实一年多次分红政策。推动上市公司加大股份回购增持再贷款工具的运用。进一步扩大证券基金保险公司互换便利操作规模。