男子买保险后得癌 保险公司不赔

保险公司拒赔癌症,这事儿“不地道”!

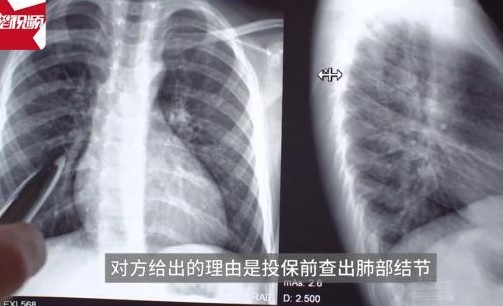

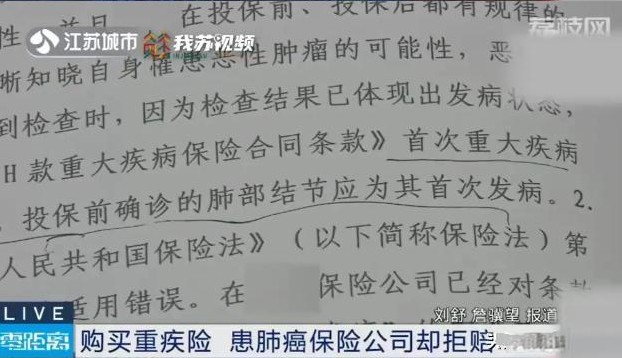

近些年,保险的概念越来越深入人心,不少人为了规避风险,都会给自己或者家人购买一份保险,特别是重疾险,更是许多人的首选。但最近发生的一件事,却让人感觉“保险”二字背后似乎隐藏着一些不为人知的东西。江苏的李先生,在体检时发现肺部有结节,为了防患于未然,他果断购买了重疾险,每年缴纳不菲的保费。可谁知三年后,他被确诊为肺癌,本以为可以得到保险赔偿,却遭到保险公司的无情拒绝。理由竟然是三年前的肺结节算是“首次发病”,这操作,实在让人摸不着头脑,难道肺结节跟肺癌是同一种病吗?这种逻辑,简直是“偷换概念”,把人当傻子耍,真让人觉得保险公司“脸都不要了”。

这事儿的荒谬之处,在于保险公司把良性的肺结节硬说成“首次发病”,从而拒绝赔偿。我们都知道,医学上肺结节和肺癌是两个概念,性质也完全不同。肺结节可以是良性的,就像我们身体上长个小痣一样,大部分情况下对身体没什么影响。而肺癌则是恶性肿瘤,是威胁生命的疾病。就好比路边的小石头和地雷,一个是普通的东西,另一个是危险的爆炸物,怎么能混为一谈呢?保险公司这种无理取闹的行为,让人不禁怀疑其存在的意义,明明是想赚保费,却不想承担责任,这种行为,跟“空手套白狼”有啥区别?说句不好听的,这不是赤裸裸地“坑人”吗?这种行为,对投保人来说,打击非常大,不仅仅是经济上的损失,更是对保险的信任危机。

李先生的遭遇,并非个例,它像一面镜子,照出了保险行业的一些“阴暗面”。保险,本该是风险的缓冲器,是人们应对意外的最后一道防线。但是,部分保险公司为了利润,利用专业知识的壁垒,在条款上设置陷阱,玩文字游戏,使得投保人有理说不清,这不仅违背了保险的初衷,更是对社会信任的极大损害。这件事也给所有投保人提了个醒,买保险,不能光看宣传,还要仔细研读条款,必要时咨询专业人士,避免掉入“文字陷阱”。只有这样,我们才能更好地利用保险来保障自己和家人的生活,让保险真正成为我们人生路上的“保护伞”,而不是“定时炸弹”。