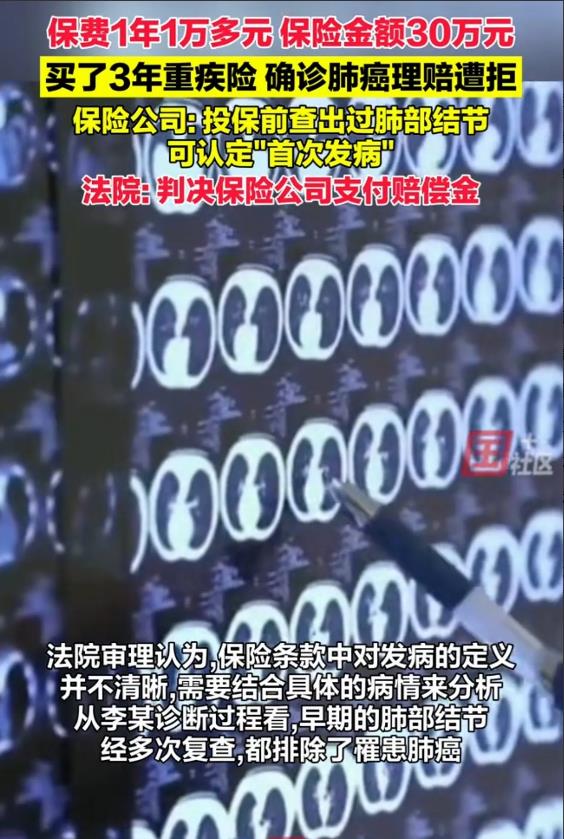

江苏南京,一男子经常咳嗽,去医院检查发现肺部有结节,他怕癌变,就买了一份保额30万的重疾险,每年交10000多,3年后,怕啥来啥,男子被确诊肺癌,可保险公司却拒赔:你投保前就查出肺部结节,不是“首次发病”,不符合理赔条件。男子:结节又不是癌,怎么算首次发病?男子告上法庭,法院判决出乎意料。

2020年,李先生感觉自己的身体出现状况,咳嗽止不住,他怀疑肺子出现问题,就去医院检查。

他拍了片子,结果显示,他肺部有结节,李先生是个居安思危,未雨绸缪的人,他就给自己买了份重大疾病保险,以备不时之需。

这份保险每年交10000多,在他的承受范围内,保额30万,缴费20年,如果他倒下了,整个家庭不至于陷入困境。

如果他健康,这份保险就等于储蓄了,他觉得自己很明智,否则一场病就会拖垮一个家庭。

保险合同上白纸黑字写着,如果他被确诊合同上规定的重大疾病,属于首次发病,在指定医院就诊,赔付30万,豁免后续保费。

没想到,李先生做完保险的第3年,也就是2023年9月,他不幸被确诊肺癌。

他恐慌不已,可已经这样了,他只能配合医生积极治疗,治疗就需要不少钱,这时候,保险派上了用场,于是,他启动理赔程序。

可李先生无论如何也没想到,他的理赔竟然被拒绝了,保险公司的拒赔理由是:李先生2020年检查出肺结节,他被确诊肺癌不属于首次发病。

对于这个说法,李先生很气愤,他2020年查出来的是肺结节,又不是肺癌,怎么就不属于首次发病呢?

保险公司:“肺结节就有可能发展成肺癌,再说了,你定期复查,说明你就在预防病情恶化,不在我们理赔范围。

李先生觉得很愤怒,保险公司在偷换概念,就因为肺结节可能发展成肺癌,就否定首次发病,这太无语了。

被确诊肺癌后,他压力很大,不论是身体上的,精神上的,还是经济上的,好在他做了保险,觉得赔付后,暂时能扛一下,走一步算一步,没想到却被拒赔。

在他看来,他承认自己投保前检查出结节,但结节不是肿瘤,也不一定会发展成肺癌。

他是在2020年4月肺结节的状态下投保的,2023年9月被确诊肺癌,就是首次发病,就应该理赔。

保险公司说肺结节就算首次发病,这不是逃避责任不讲理吗?医生都没说,肺结节一定会发展成肺癌,他怎么可能知道?

李先生直接把保险公司告上法庭。

《保险法》第30条规定:采用保险人提供的格式条款订立的保险合同,保险人与投保人、被保险人或者受益人对合同条款有争议的,应当按照通常理解予以解释。对合同条款有两种以上解释的,人民法院或者仲裁机构应当作出有利于被保险人和受益人的解释。

保险合同系由保险公司提供的格式合同,其中关于“首次发病”的条款存在争议。

李先生认为“首次发病”应指首次确诊为重大疾病,而保险公司则认为投保前查出的肺结节即为“首次发病”。

由于双方对“首次发病”存在两种以上解释,根据此法律条文,法院应作出有利于被保险人和受益人的解释,即认定“首次发病”为首次确诊为重大疾病。

《民法典》第498条规定:对格式条款的理解发生争议的,应当按照通常理解予以解释。对格式条款有两种以上解释的,应当作出不利于提供格式条款一方的解释。格式条款和非格式条款不一致的,应当采用非格式条款。

格式条款的解释应遵循通常理解,并在存在多种解释时倾向于不利于提供格式条款的一方。

《民法典》第496条规定:采用格式条款订立合同的,提供格式条款的一方应当遵循公平原则确定当事人之间的权利和义务,并采取合理的方式提示对方注意免除或者减轻其责任等与对方有重大利害关系的条款,按照对方的要求,对该条款予以说明。提供格式条款的一方未履行提示或者说明义务,致使对方没有注意或者理解与其有重大利害关系的条款的,对方可以主张该条款不成为合同的内容。

格式条款提供方的义务,包括遵循公平原则、提示对方注意重大利害关系的条款以及进行说明。

如果保险公司没充分说明或提示,关于“首次发病”的条款,可能导致该条款不被视为合同的有效内容。

法院审理后认为,李先生住院是被当作良性肿瘤收治的,手术后做了病理切片才被确诊肺癌,属于首次发病,因此,法院判决保险公司赔付李先生30万。

对此,你怎么看?