极目新闻记者陈红

新年伊始,众多贷款购房者收到“大红包”。对于参考LPR报价浮动利率的商业住房贷款借款人,如果把房贷利率的重定价日选在了1月1日,将迎来房贷利率的大幅下调。不仅是商业房贷,住房公积金存量个人住房贷款,也从1月1日起执行新的利率。

不少购房者收到政策“大红包”

1月10日,武汉市民兰女士打开手机银行APP,查看自己房贷的年化利率。“房贷利率确实自动调整了,我查看后发现已经是3.3%。”她高兴地说。

“和去年年初相比,我的房贷利率下调了0.9%;和2020年刚买房时5.4%的房贷利率相比,下降了2.1%。”兰女士告诉记者,2024年年初时她的房贷利率为4.2%,去年10月份房贷利率统一下调时降为了3.9%,现在已经降到了3.3%。

也有不少网友在微博上发文秀“红包”。一名网友称,自己的房贷利率从5.88%降到了3.3%,月供少了不少钱。还有网友称,查到月供少了近1000元。

一家股份制银行客户经理说,2024年,与房贷利率挂钩的5年期以上LPR全年累计下降了60个基点。以贷款额100万元、等额本息、30年期限为例,在房贷利率从3.9%下调至3.3%后,每月利息支出可节省300多元。

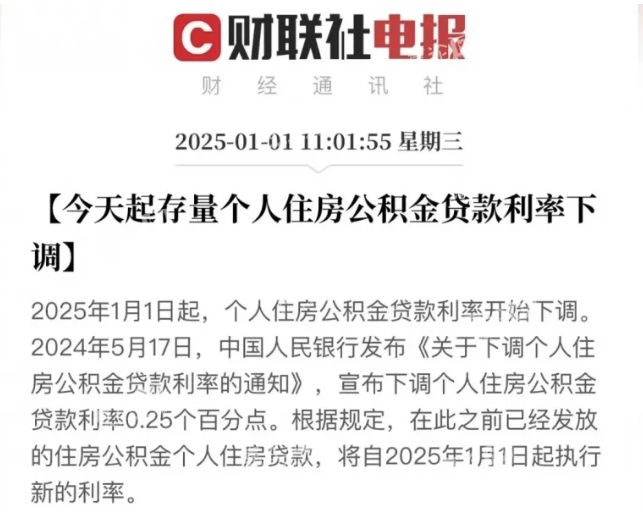

除了商业贷款利率调整外,公积金贷款利率也进行了调整。2024年5月,中国人民银行发布通知,宣布下调个人住房公积金贷款利率0.25个百分点。根据规定,在此之前已经发放的住房公积金个人住房贷款,将自2025年1月1日起执行新的利率。以一笔金额100万元、期限30年的首套住房公积金个人住房贷款为例,选择等额本息还款方式,月供将由4270.16元降至4135.57元,总利息支出将减少4.85万元。

上述客户经理提醒称,无论是商业贷款还是公积金贷款,此次利率调整均为自动调整,无需借款人自行申请,符合条件的购房者都能够直接享受降息带来的红利。

还款金额什么时候变?

也有购房者发出疑问,为什么利率下降了,自己的月供依然没变化?

据了解,房贷还款金额变化通常发生在每个重定价日的当月或次月。银行按日计息,自重定价日当天起按新的利率计算,还款日扣的,是还款日前一个月的本息。

中国建设银行一名客户经理举例称,假如小张的贷款是1月1日重定价日,每月1日扣款。那么他1月1日归还的是12月1日-12月31日的钱,利率按照旧的计算,自然还款金额不变。到2月1日扣款时,归还的是1月1日-1月31日的钱,全月按照新利率计息,还款金额就会发生变化了。而对于同样重定价日为1月1日的小李来说,如果他的贷款是每月15日扣款,那么他1月15日归还的是12月15日-1月14日的钱,12月15日-12月31日利率按旧的计算,1月1日-1月14日利率按新的计算,还款金额在1月就会发生变化了。

需要调整重定价周期吗?

据了解,从去年11月起,商业个人住房贷款借款人可自主与银行协商调整利率重定价周期。原来的房贷利率大多根据LPR的变化一年一调,而现在根据银行政策,借款人可选3个月、6个月、12个月作为重定价周期。若选择变更为6个月的重定价周期,每6个月房贷利率就会根据LPR的变动而调整。

“我正在考虑调整贷款的定价周期,从1年1次调整为1年2次。因为有专家预计2025年LPR报价还会持续下降,增加1次重新定价日就能尽快享受LPR下降带来的利好。”购房者秦先生表示,“以前每年仅有1次重定价日,LPR报价持续下行却只能到第二年才能享受新的利率,这会多支付不少利息。”

不过,一名业内人士提醒称,大多数银行规定,存量房贷借款人在整个贷款存续期内,重定价周期只能调整一次。而在利率下行阶段,重定价周期“越短越划算”,利率上行周期则相反。也就是说,如果房贷利率下行,那么短周期更为划算。但反过来,如果房贷利率处于上行趋势,那么也会提前加大月供负担。

即使房贷利率降至零,不少家庭也改变不了断供法拍的悲惨结局,主要是收入已经无法覆盖家庭最基本的支出了[玫瑰][玫瑰][玫瑰][玫瑰][玫瑰][玫瑰]

希望能接着降,直接降到2左右

呸

变着法的想让人买房,真的6[汗]

啊呸,这叫红包?跟日本相仿的房价,比日本高几倍的利率,好意思么?银行利润每年躺着大几千亿,喝谁的血呢?还搁这红包呢

能不能把原来高利率的退给我,或者顶月供[呲牙笑]

这个利率比国外还是高很多的,国内的利差还是太大。

2以下 老百姓才会真真感到降 3.3利息大约是本金的一半

忽悠!房奴苦不堪言

我的是工商银行一点都末降,不是自动降的吗,还是要去银行办理?

只有到2.5以内才是最好惊喜,房奴们太难了

我害怕它那天突然又调起来

5点多的时候能还房贷,3点多的时候,好多人还不上房贷

2019年贷款7.2利率

2以下才是差不多的,大家忍一忍先别买,还有优惠!

加息算什么?冲动的惩罚[呲牙笑]

之前房价抄太高了,应该0利率贷款5折还款

降了有用吗。房子都交不了……就算保交楼成了,多少配套设施阉割和种种问题办不了证……

我笃定今年会降到2左右