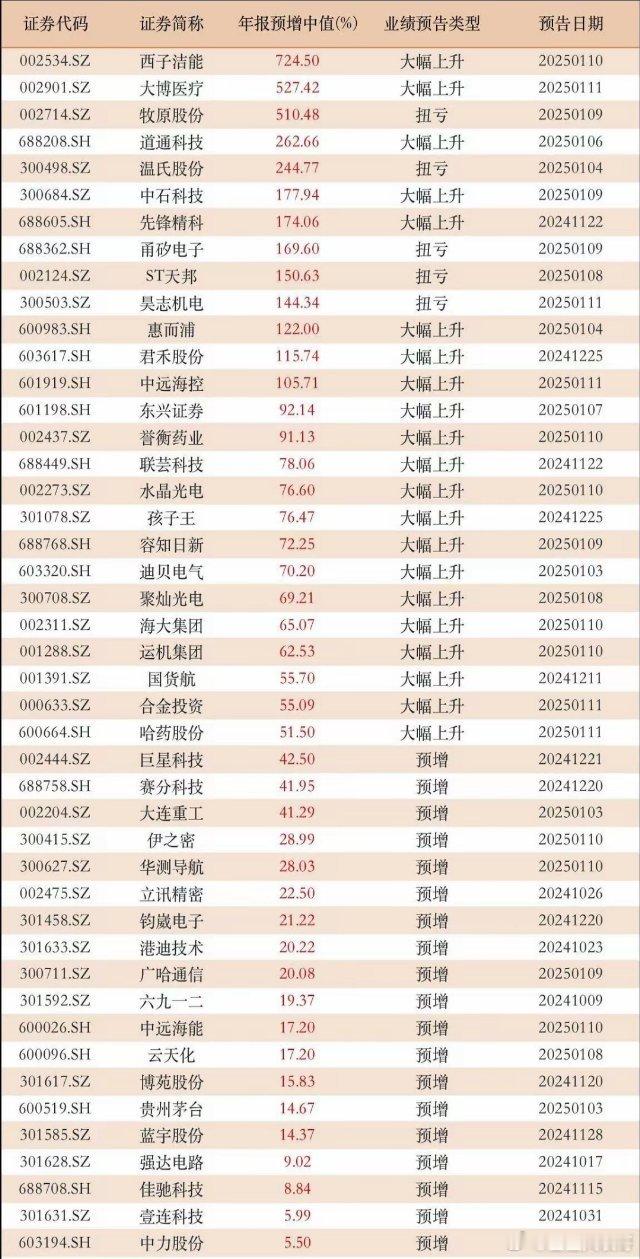

$聚灿光电(SZ300708)$ 聚灿光电在 2024 年度业绩预告中呈现出强劲的增长态势。归属于上市公司股东的净利润预计达到 19,500 - 21,500 万元,相较于 2023 年的 12,115.36 万元,增长幅度在 60.95% - 77.46% 之间。扣除非经常性损益后的净利润也预计在 18,500 - 20,500 万元,较 2023 年的 12,156.91 万元增长 52.18% - 68.63%。这表明公司在核心业务盈利能力上实现了显著提升,经营成果斐然。

随着商业活动、文化旅游、大型商演和运动赛事等领域的需求逐步恢复,市场终端对公司产品的需求持续回暖。公司精准把握这一市场趋势,在高光效照明、车用照明、背光等高端产品领域实现了产销两旺的局面。这些高端产品凭借其技术优势和市场适应性,成为公司业绩增长的重要引擎,充分体现了公司产品布局与市场需求的高度契合性,有效提升了市场份额和销售收入。

公司产能的有效释放为业绩增长提供了坚实支撑。在市场需求旺盛的背景下,公司能够充分利用产能,保持产能利用率和产销率的一贯高位,确保产品供应满足市场需求,避免了因产能不足而错失市场机会。同时,公司坚持精细化管理模式,贯穿经营全流程。通过优化生产流程、提升员工技能和工作效率等方式,实现了生产效率的不断提升。在成本控制方面,公司严格管控各项支出,在原材料采购、生产环节的能耗控制、运营费用管理等方面成效显著,成功实现降本增效,进一步提升了产品的利润空间,使得净利润实现大幅增长。

公司已就业绩预告与年报审计会计师事务所进行预沟通,且双方在业绩预告财务数据方面不存在重大分歧。这在一定程度上保障了业绩预告数据的可靠性和合理性。尽管数据仍需年度报告最终确认,但从公司与会计师事务所的沟通情况来看,业绩预告是基于公司实际经营情况和财务核算的初步合理估算,具有较高的可信度,为投资者提供了较为准确的业绩预期参考。

聚灿光电在 2024 年的良好业绩表现为公司未来发展奠定了坚实基础。基于当前的增长势头和市场竞争力,公司有望在高端照明市场继续拓展份额,进一步巩固行业地位。然而,公司仍需密切关注市场动态,持续投入研发以保持产品技术领先性,应对潜在的市场竞争加剧风险。对于投资者而言,鉴于公司业绩的增长潜力和较高可信度的业绩预告,可在充分评估风险的前提下,对聚灿光电保持适当关注,但也需警惕宏观经济波动、行业技术变革等因素可能对公司未来业绩产生的影响。