意见领袖|李相龙杨博文

►►核心观点

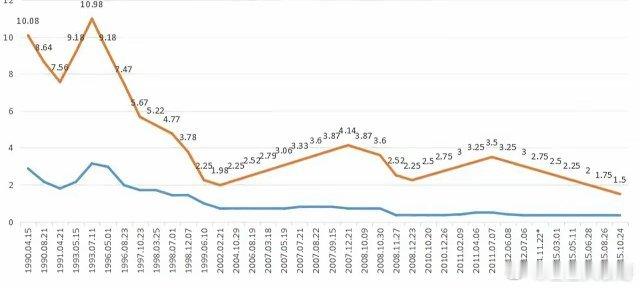

跨年期间,资金面经历了前紧后松的转变,回购利率波动剧烈,主要受到年底资金缺口的影响,但央行继续保持流动性宽松。债市机构抢跑行为持续,市场博弈情绪未见收敛,收益率震荡下行且幅度不减。12月末,央行对三家金融机构因债券市场违规行为开出了重磅罚单,伴随资金利率相对走高,10年期国债收益率一度回调至1.74%附近。而进入1月,10年期国债利率迅速从1.71%下探至1.60%以下,与7天逆回购利差仅剩不到10个基点。近期一直在1.6%附近震荡。自12月初以来,10年期国债利率累计下滑超过40个基点,30年期国债利率也降至1.84%。元旦过后,股市没有等到所谓的“开门红”,股市的下跌进一步增强了“股债跷跷板”效应,在资产荒背景下加剧了资金流向债市的趋势。

虽然四季度货币政策委员会例会和中国人民银行工作会议均明确未来将择机降准降息,并保持流动性充裕,但是今年一季度的降准降息时点很有可能跟去年如出一辙,即先降准,再降息。我们认为1月降息的概率并不特别大,一方面,银行通常在年初有“开门红”,央行倾向于观察信贷投放情况,或等到一到两月后再考虑降息;另一方面,银行存款利率下调受阻,净息差持续约束降息仍是长期问题;最后近期会议再次传达出强势的汇率信号,强调保持人民币汇率在合理均衡水平上的基本稳定,坚决防范汇率超调风险。

风险提示:国内宏观经济政策不及预期;货币政策超预期;数据提取不及时;财政政策超预期。

1

利率债上周数据回顾

跨年期间,资金缺口加大,资金利率波动明显。1月3日当周,DR001与R001整体都呈现先大幅上涨后有所回落,分别上涨25BP和19BP,收于1.62%和1.74%;同期,DR007下行幅度较大,在12月30日跨周上升12BP后持续回落24BP,最后收于1.68%,而FR007(回购定盘利率)在跨周下降10BP于2.20%后持续大幅下行,最后收于1.83%。

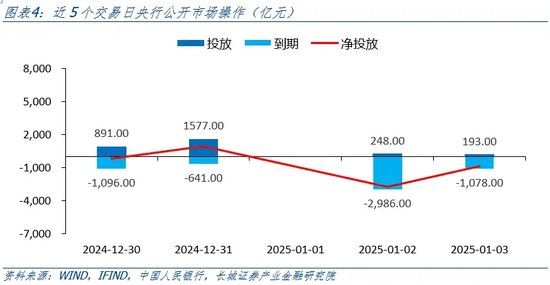

公开市场操作方面,上周央行逆回购投放资金2909亿元,总到期量5801亿元,最终净回笼资金为2892亿元。上周央行大幅降低资金投放量,继续保持资金净回笼。

中美市场利率对比来看,中债及美债整体下行,美债下行幅度较小。上周,美国6月期SOFR跨周下降2BP后持续降低,最终收于4.24%;同期,中国6月期SHIBOR利率整周较为平稳,最后收至1.69%。截止1月3日,中美6个月期利率利差为-256BP,倒挂幅度小幅扩大;中美债两年期/十年期利差分别为-326BP和-300BP,中长端利差扩大明显。

期限利差方面,中债及美债期限利差均有所扩大。中债两年期收益率1月3日收于1.02%,较12月30日下降约13BP;十年期收益率收于1.60%,较12月30日下降约11BP,中债10-2年期利差小幅扩至58BP。上周美债两年期收益率自4.24%上涨4BP收于4.28%;美债十年期收益率从4.55%上升5BP收于4.60%,美债10-2年期利差持续扩大至32BP。

利率期限结构方面,中债、美债收益率曲线均有下移。中债收益率曲线除3个月期限国债外,整体平稳化下行,其中2年期限国债降幅达到11BP;美债收益率曲线小幅下行,除3个月期限有所上行,降幅均在5BP以下。

成交量方面,中债国债成交量总体略有下降,交易集中于10年债和超长债。截止1月3日,各期限国债总成交量为9389笔(12月30日为2520笔)。1月3日当周,国债周成交量为21303笔,较上周有所下滑(23503笔),其中12月30日当日成交量仅为2520笔,但在后续的交易日成交量上升幅度较大。

跨年期间,资金面经历了前紧后松的转变,回购利率波动剧烈,主要受到年底资金缺口的影响,但央行继续保持流动性宽松。债市机构抢跑行为持续,市场博弈情绪未见收敛,收益率震荡下行且幅度不减。12月末,央行对三家金融机构因债券市场违规行为开出了重磅罚单,伴随资金利率相对走高,10年期国债收益率一度回调至1.74%附近。而进入1月,10年期国债利率迅速从1.71%下探至1.60%以下,与7天逆回购利差仅剩不到10个基点。近期一直在1.6%附近震荡。自12月初以来,10年期国债利率累计下滑超过40个基点,30年期国债利率也降至1.84%。元旦过后,股市没有等到所谓的“开门红”,股市的下跌进一步增强了“股债跷跷板”效应,在资产荒背景下加剧了资金流向债市的趋势。

虽然四季度货币政策委员会例会和中国人民银行工作会议均明确未来将择机降准降息,并保持流动性充裕,但是今年一季度的降准降息时点很有可能跟去年如出一辙,即先降准,再降息。我们认为1月降息的概率并不特别大,一方面,银行通常在年初有“开门红”,央行倾向于观察信贷投放情况,或等到一到两月后再考虑降息;另一方面,银行存款利率下调受阻,净息差持续约束降息仍是长期问题;最后近期会议再次传达出强势的汇率信号,强调保持人民币汇率在合理均衡水平上的基本稳定,坚决防范汇率超调风险。

2

房地产高频数据追踪

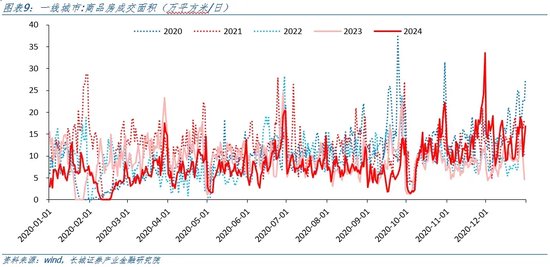

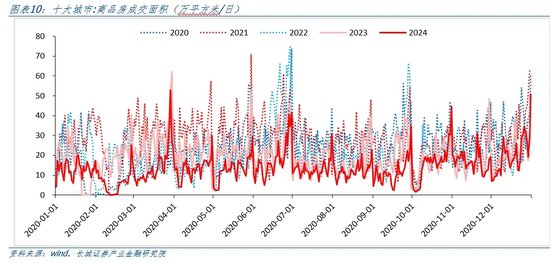

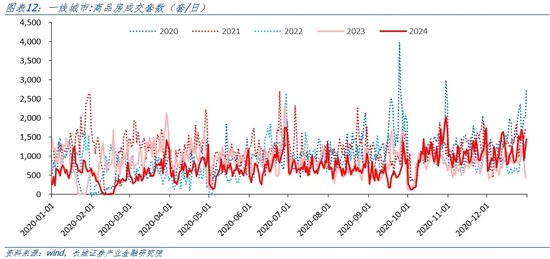

1月3日当周,一线城市商品房成交数据较前一周有所回落。截至1月3日,一线城市商品房成交面积由前一周约13.11万平方米/日回落至11.96万平方米/日,同期周数据同比增长约32.8%,同比增速有所收窄,目前也已回落至历史中位,一线城市成交套数同期周数据同比增长约28.6%,目前数据也已处于历史中位,政策效果已边际递减;30个大中城市商品房成交面积同期数据同比由正转负,下降约3.6%,结束了连续9周的数据同比增长,且周环比数据下降约15%;而10大城市成交面积同期周数据同比下降了约4.3%,为23.05万平方米/日,同比降幅有所收窄,目前仍处于历史中位。

3

上周重点债市事件

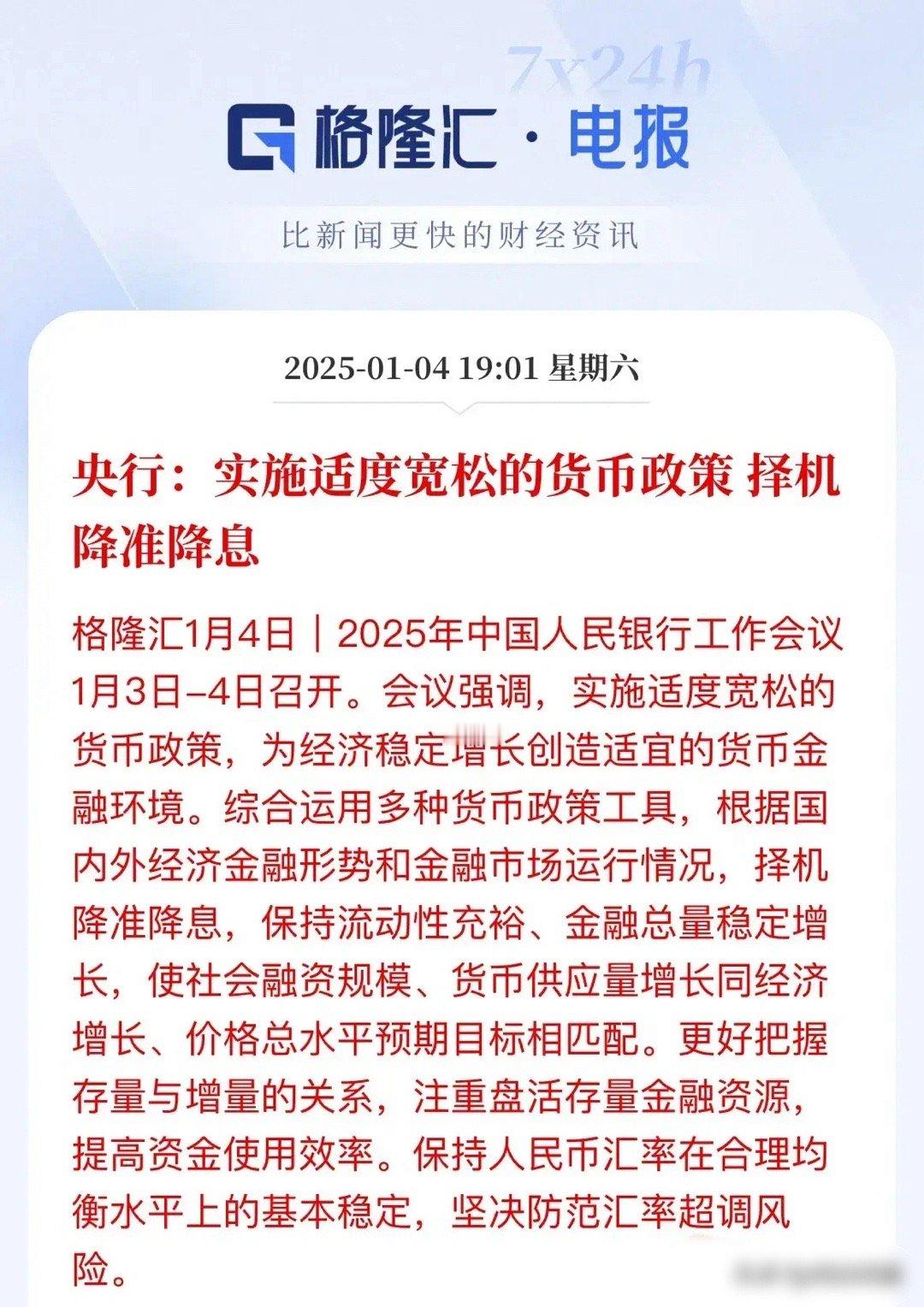

2025年中国人民银行工作会议:择机降准降息

2025年中国人民银行工作会议1月3日-4日召开。会议强调,实施适度宽松的货币政策,为经济稳定增长创造适宜的货币金融环境。综合运用多种货币政策工具,根据国内外经济金融形势和金融市场运行情况,择机降准降息,保持流动性充裕、金融总量稳定增长,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。更好把握存量与增量的关系,注重盘活存量金融资源,提高资金使用效率。保持人民币汇率在合理均衡水平上的基本稳定,坚决防范汇率超调风险。

央行:加大货币政策调控强度,根据形势择机降准降息

据央行官网,中国人民银行货币政策委员会2024年第四季度(总第107次)例会于2024年12月27日召开。会议认为,2024年以来宏观调控力度加大,稳健的货币政策灵活适度、精准有效,坚定支持性立场,强化逆周期调节,优化完善货币政策框架,综合运用利率、准备金、再贷款、国债买卖等工具,服务实体经济高质量发展,为经济回升向好创造适宜的货币金融环境。贷款市场报价利率改革成效显著,存款利率市场化调整机制作用有效发挥,货币政策传导效率增强,社会融资成本处于历史较低水平。外汇市场供求基本平衡,经常账户顺差稳定,外汇储备充足,人民币汇率双向浮动、预期趋稳,在合理均衡水平上保持基本稳定。

财政部:今年提高财政赤字率

近日,全国财政工作会议在北京召开。会议指出,2025年要实施更积极财政政策,持续用力、更加给力,打好政策“组合拳”。一是提高财政赤字率,加大支出强度、加快支出进度。二是安排更大规模政府债券,为稳增长、调结构提供更多支撑。三是大力优化支出结构、强化精准投放,更加注重惠民生、促消费、增后劲。四是持续用力防范化解重点领域风险,促进财政平稳运行、可持续发展。五是进一步增加对地方转移支付,增强地方财力,兜牢基层“三保”底线。

风险提示

国内宏观经济政策不及预期;货币政策超预期;数据提取不及时;财政政策超预期。

不食人间烟火的砖家叫兽尽出馊主意,降息放水和保险基金一样,最后把自己玩死。给砖家叫兽二亩山坡地让他们自食其力三年,就会说人话办人事了。

降,降到你心情激动提走

降至0,取出来放家里,还得交待清楚用途。