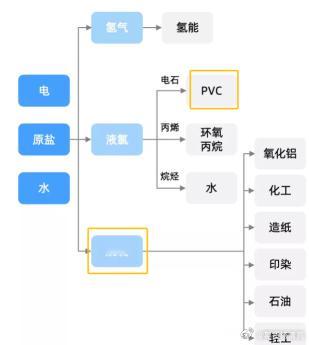

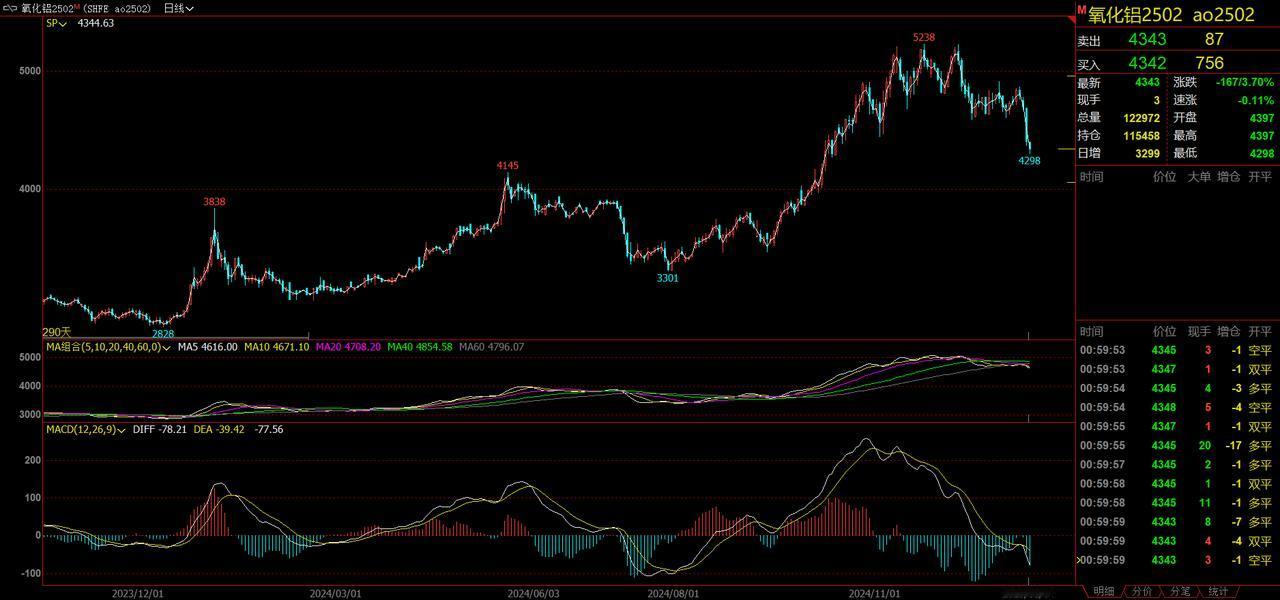

供给端,烧碱2025年计划投产约305万吨,主要集中在二季度和四季度,5月前投产增量较少。此外,烧碱近年来投产达成率均只有50%左右,因此实际达产大概率不及预期。 需求端,根据各氧化铝厂投产复产计划,四个季度分别有400万吨、540万吨、320万吨和520万吨投产。若投产顺利,氧化铝投产前的备碱和投产后的耗碱都将大幅提振烧碱需求。据测算,氧化铝Q1和Q2预计将分别带来14万吨和26万吨耗碱增量。下半年氧化铝投产进度仍待观察,若氧化铝价格持续走低,利润收缩或导致下半年氧化铝投产不及预期。非铝需求预计跟随GDP稳中小增。 总体来看,短期供需错配预计将驱动烧碱现货价格在今年上半年走强。较好的供需预期预计驱动05合约维持偏强走势,但短期现货价格仍未企稳,追高期货或存在较大风险,可等待逢低做多的机会。当前氧化铝投产兑现、烧碱装置检修回归、烧碱春检力度均存在不确定性,后续仍需持续跟踪,现货端实际转强才能为期货上涨提供更有力的支撑。此外,若期货价格受情绪推动持续维持高升水,05合约临近交割前可关注逢高空的机会,对于空头较高的交割成本预计导致烧碱期货仍会出现贴水交割的局面。SH505合约价格运行区间:2800-3500元/吨。 烧碱2505合约基于乐观预期大幅上涨,目前期货升水幅度接近19%,估值上处于高位。假设05合约前,因供应减产叠加氧化铝囤货,烧碱现货价格出现暴涨,参考2024年10月份现货单月涨幅24%,同时考虑有仓单情况下期货交割或贴水60-90元/吨,那2505高位估值或在2930元/吨-2960元/吨,当前估值上处于高位。因此,烧碱2505合约短期不宜追高,建议多单止盈,等待现货市场向上驱动。 时间维度上,3月底之前乐观预期难证伪。参考烧碱2405合约走势,当3月底,现货上涨乏力,乐观预期被证伪,期货就开始交易下跌及仓单因素。因此烧碱未来将走向宽幅震荡市,等待春节后现货变化及基差收敛。 超预期因素:海外天然气对出口的影响和PVC减产对烧碱供应的扰动。近期欧洲天然气供应受俄乌问题扰动,价格持续上涨,进而将影响电价,或对海外氯碱装置供应产生扰动。2022年正是因为海外能源危机导致中国烧碱出口大幅增加、现货价格大幅上涨,现货高位接近4000元/吨,该因素后续仍需继续关注。同时,PVC利润亏损加剧、其余耗氯下游同质化竞争激烈,耗氯下游需求偏弱或导致氯碱失衡,烧碱容易发生被动减产,导致供需错配。