Abstract

中观:产量回升,需求转弱

供应:

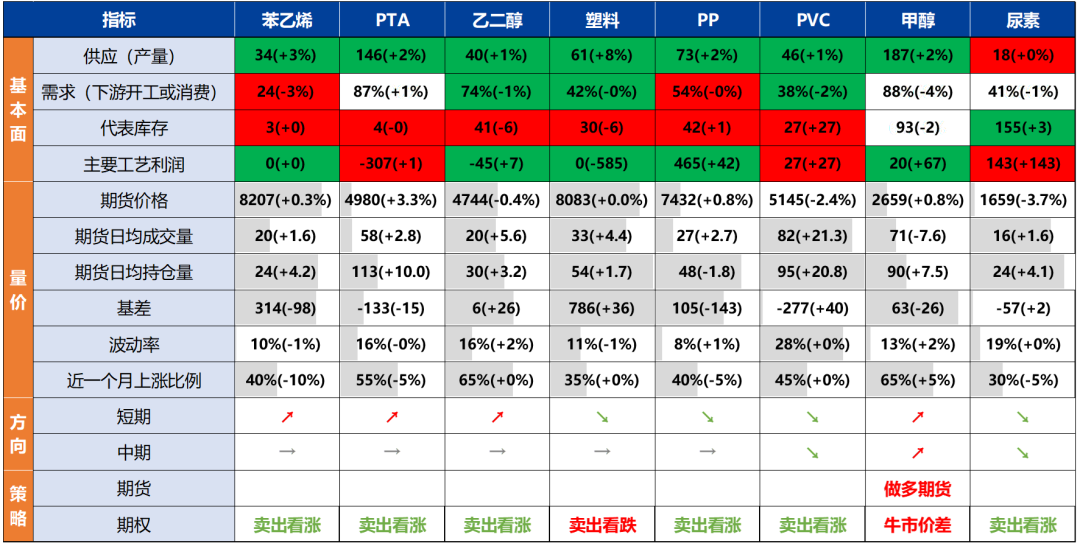

(1)除尿素外其他化工品产量均处于历史高位。

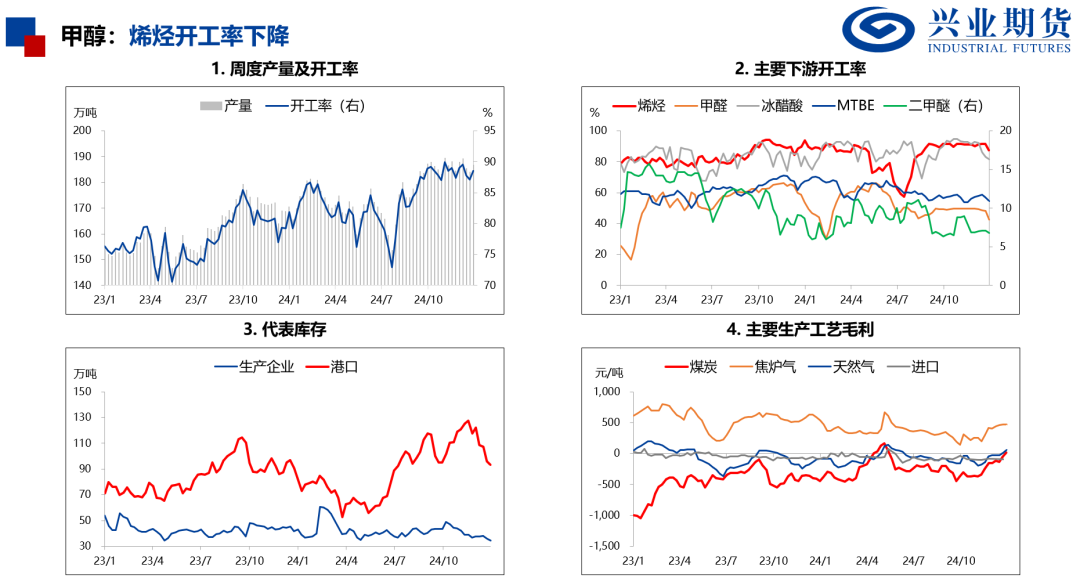

(2)国内气头检修装置陆续重启,甲醇产量开始回升。

需求:

(1)终端逐步进入淡季,塑料、PP、PVC和苯乙烯下游开工率持续降低。

(2)外采烯烃装置停车,甲醇需求转弱。

库存:

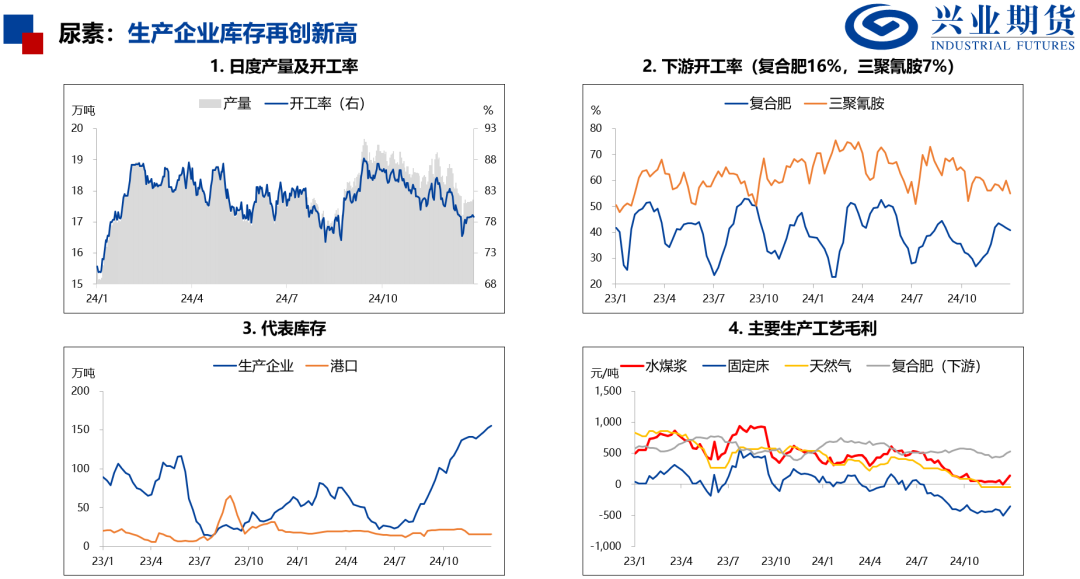

(1)尿素工厂库存再创新高。

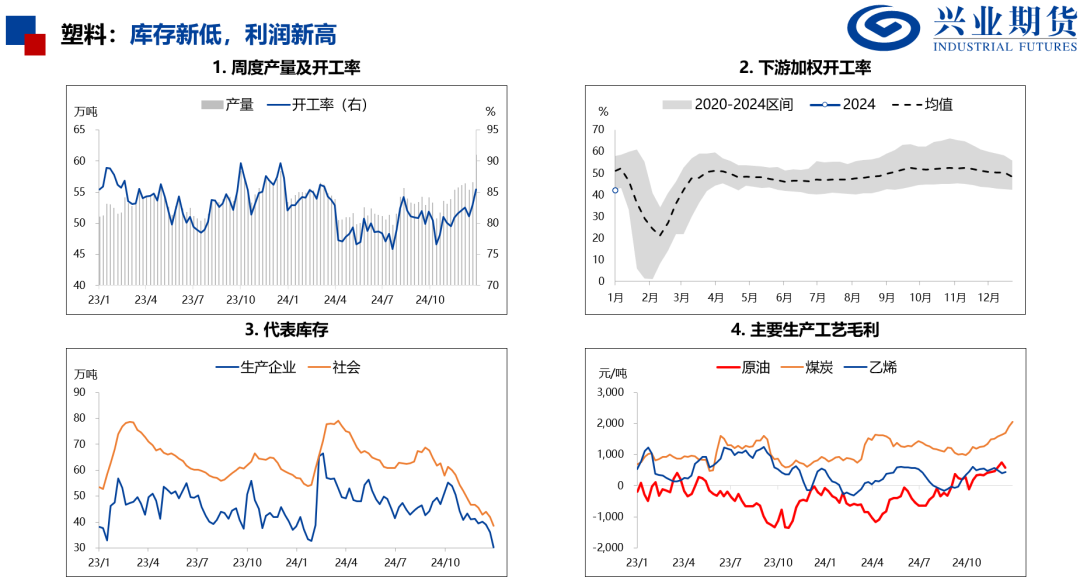

(2)塑料生产企业和社会库存大幅减少。

利润:

(1)油头利润下降,煤头利润大幅上升。

(2)甲醇下游烯烃的利润明显减少。

微观:现货价格坚挺,基差走强

基差:

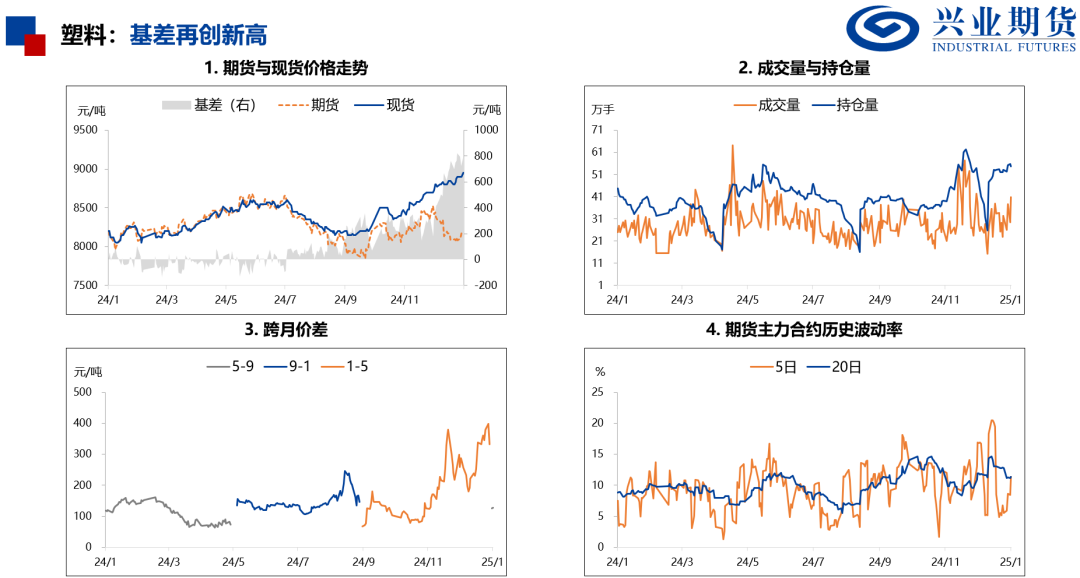

(1)塑料基差再度走强,期货价格存在支撑。

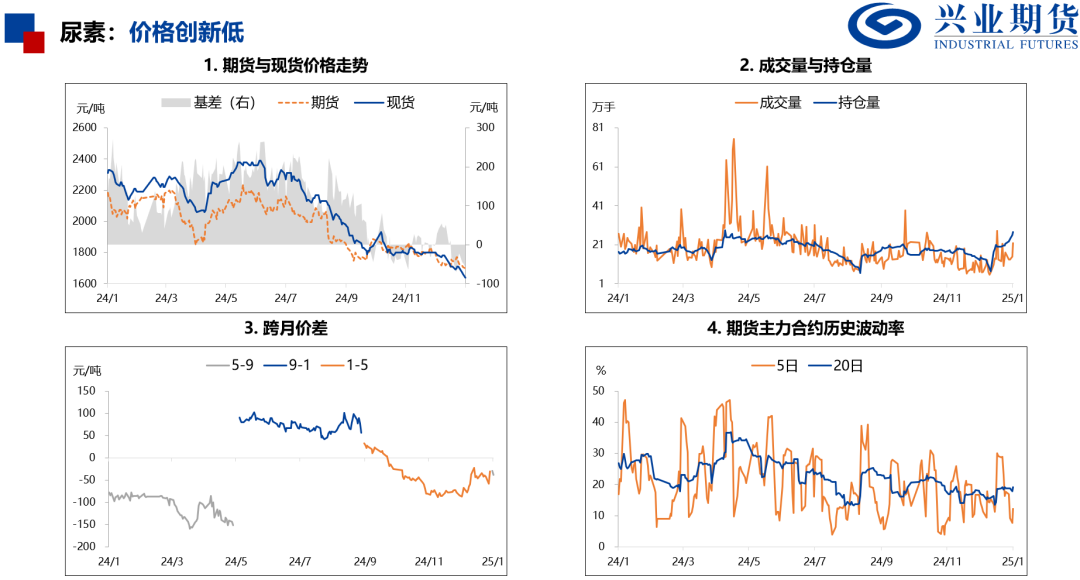

(2)尿素基差偏低,制约期货价格上涨。

波动率:

(1)尿素的历史波动创新低。

(2)三大塑料得历史波动率明显上升。

综述:尿素和PVC加速下跌

强弱:

(1)气>油>煤。

(2)强弱:甲醇>塑料>PP>乙二醇>PTA>苯乙烯>尿素>PVC。

结论:

(1)煤炭价格加速下跌,警惕利空。

(2)塑料和甲醇基本面出现利空,警惕期货回调。

指标与策略

IndexandStrategy

回顾:尿素加速下跌,卖出看跌止损。PTA大幅上涨,卖出看涨止损。甲醇冲高回落,牛市价差止盈。

展望:原油价格反弹,油化工相关品种止跌。煤炭价格再度下跌,煤化工相关品种依然偏弱。

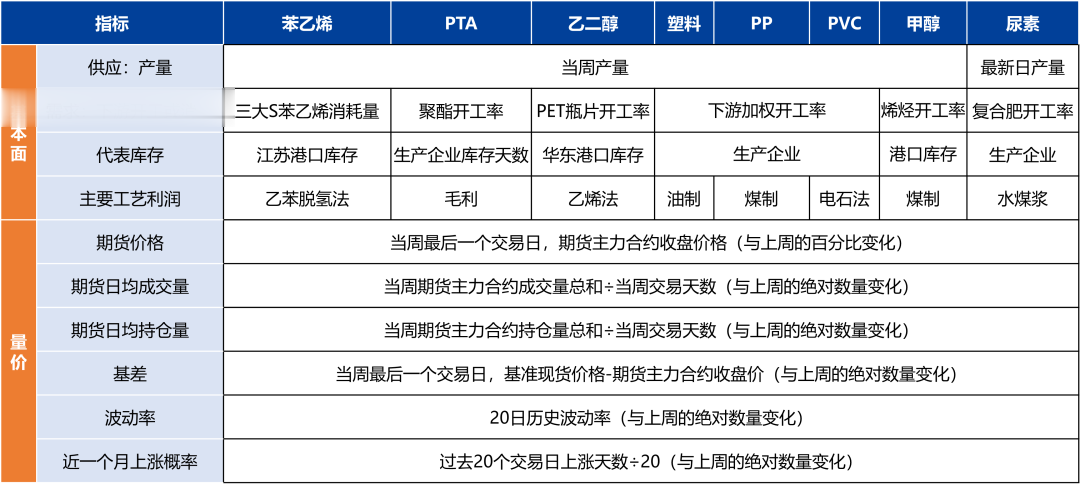

图1.指标一览

说明:1.基本面中红色代表利多;2.量价中灰色条形柱代表百分位水平;3.数字与括号代表最新值与变化;4.指标选择参考附录

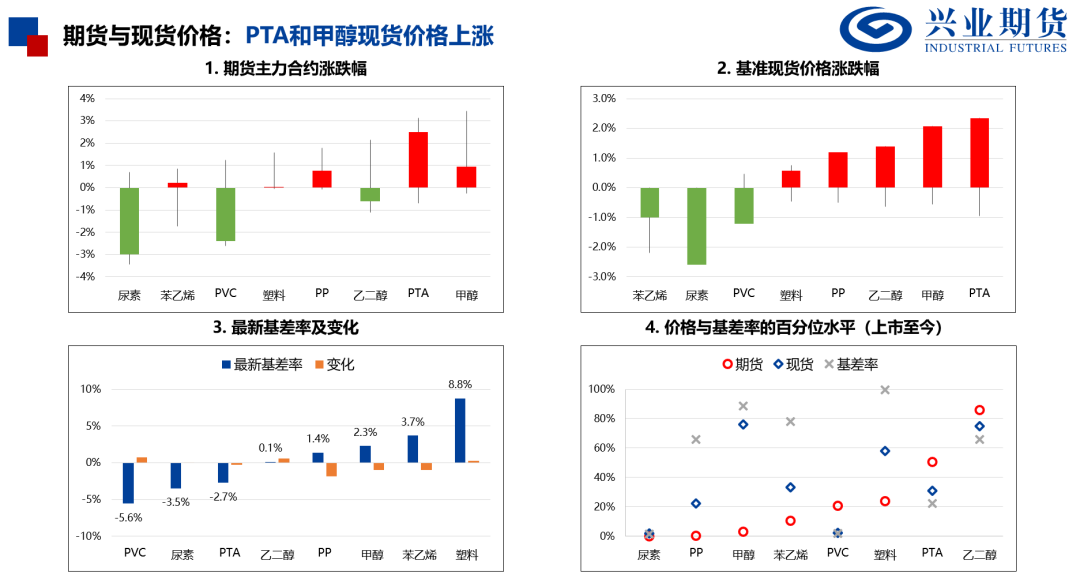

图2.期货与现货价格

图3.成交量与持仓量

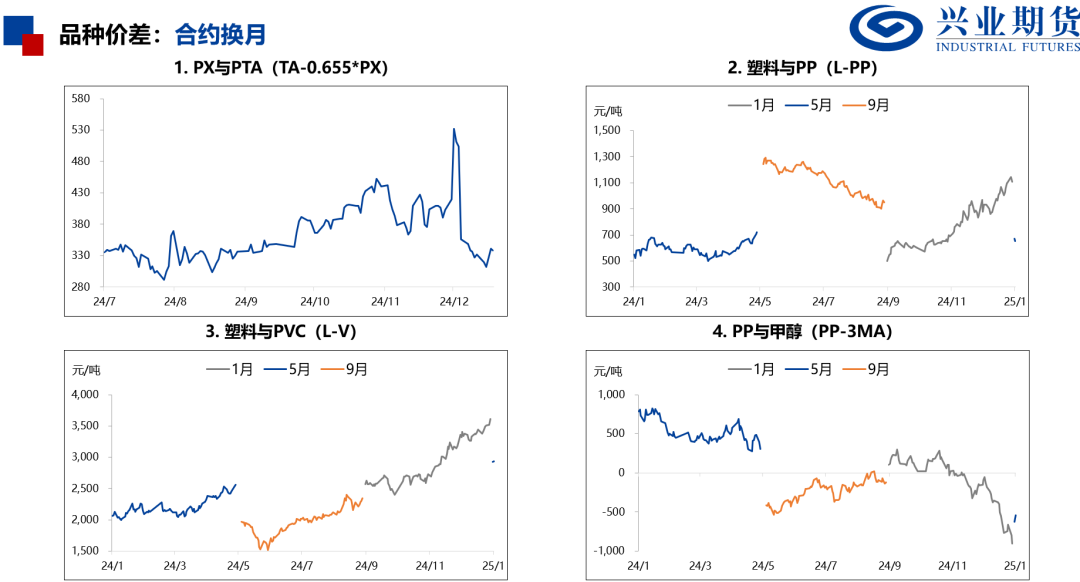

图4.品种价差

隆众石化、Wind、兴业期货投资咨询部

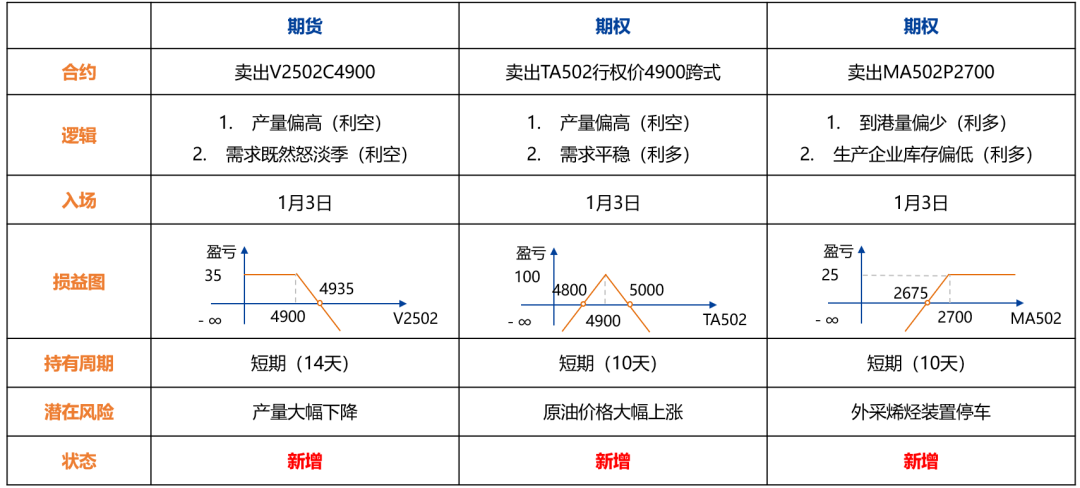

图5.推荐策略

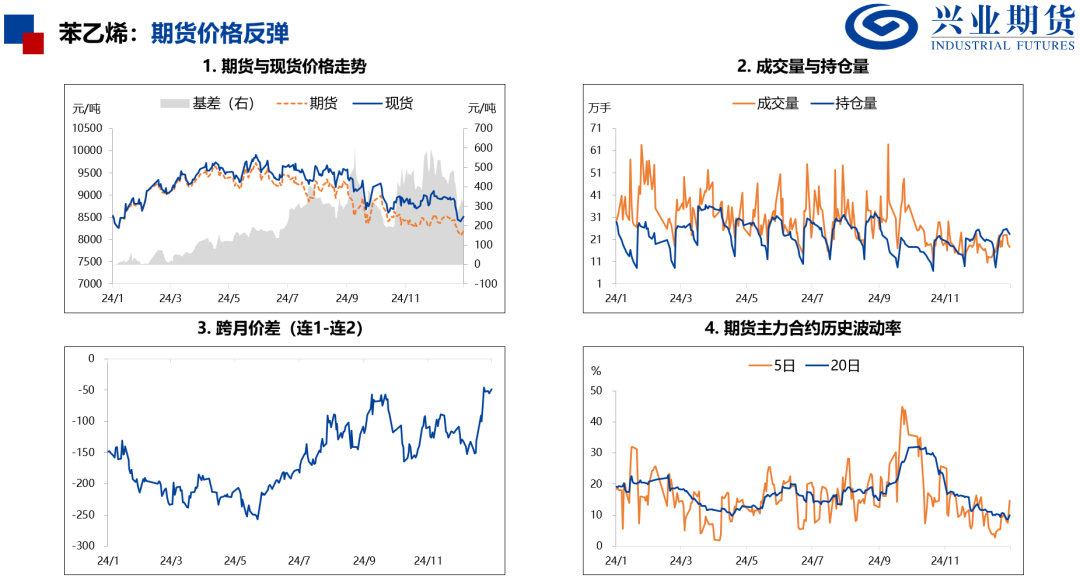

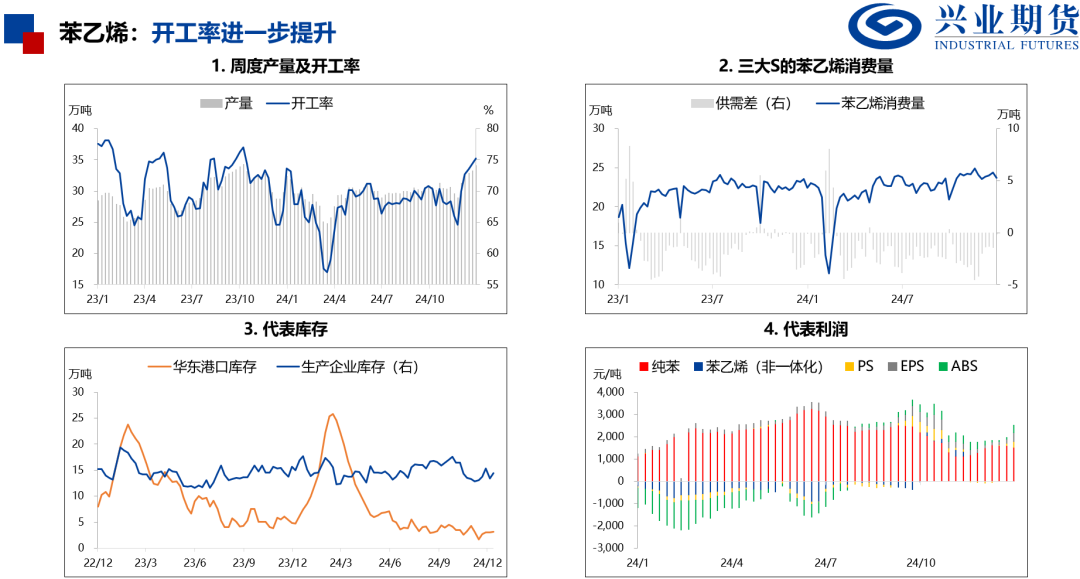

苯乙烯

成本抬升,价格反弹

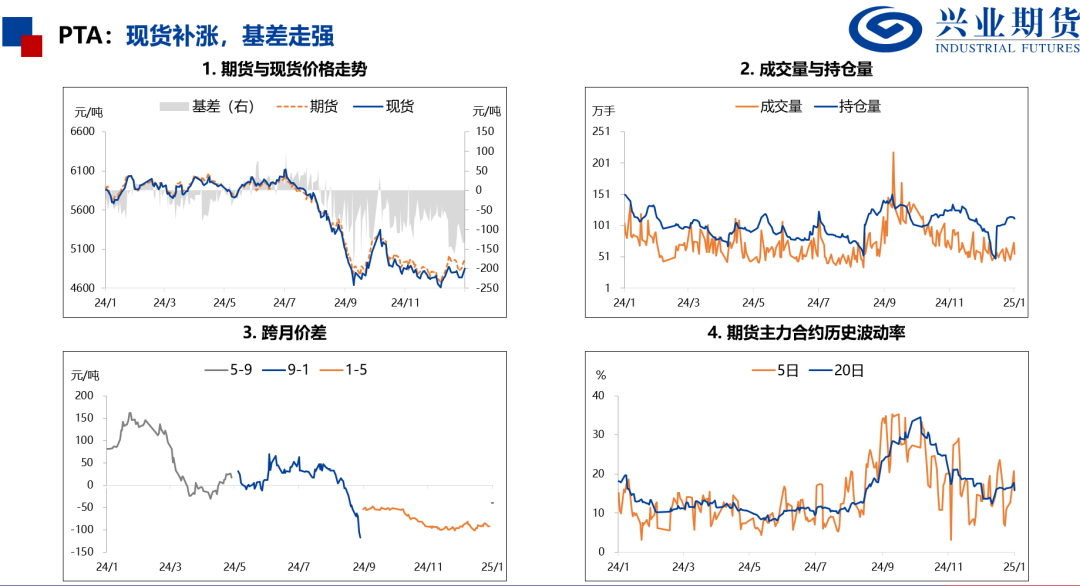

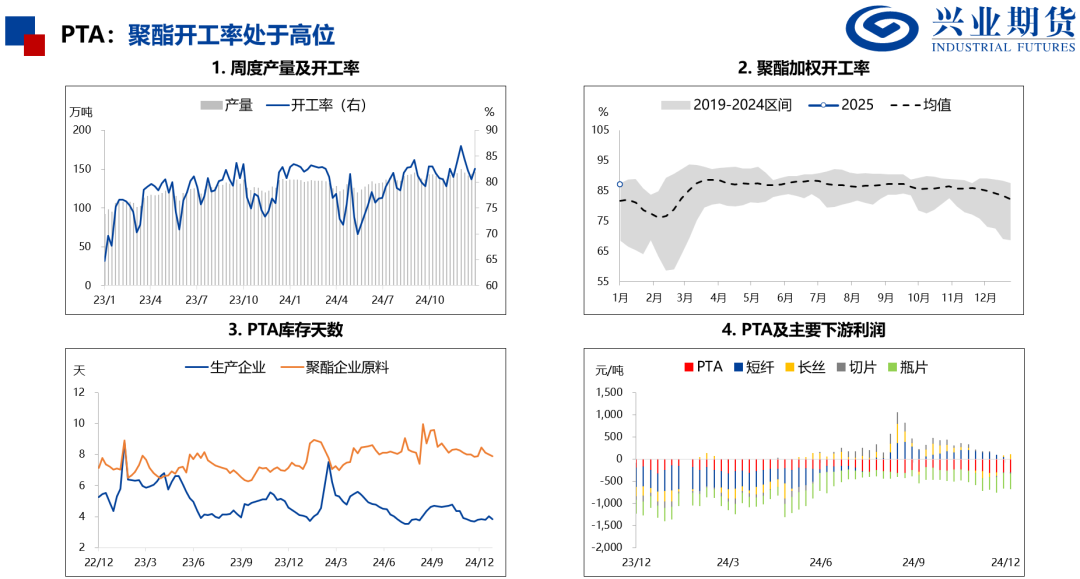

PTA

成本抬升,价格反弹

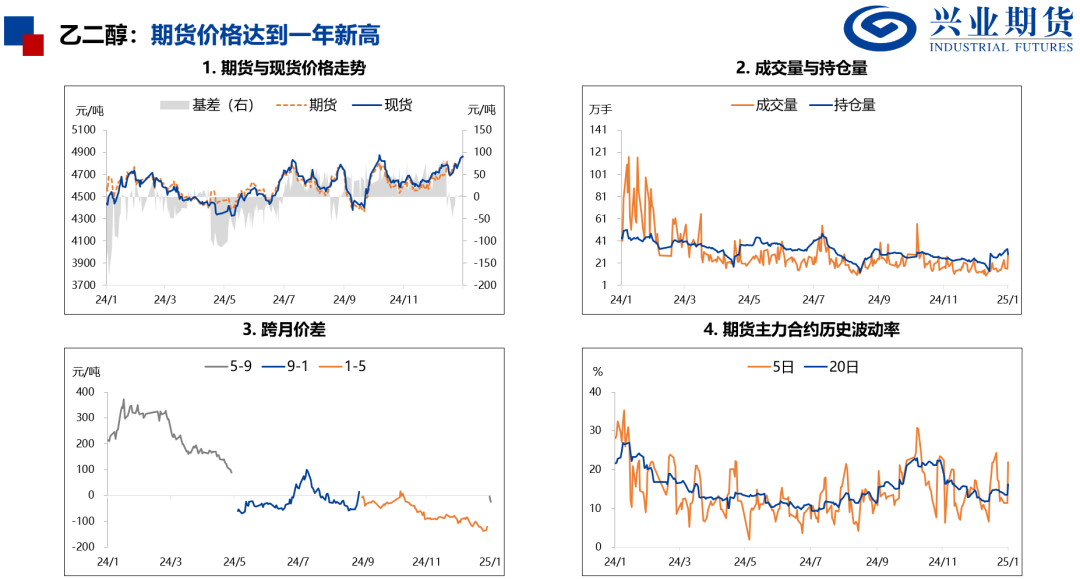

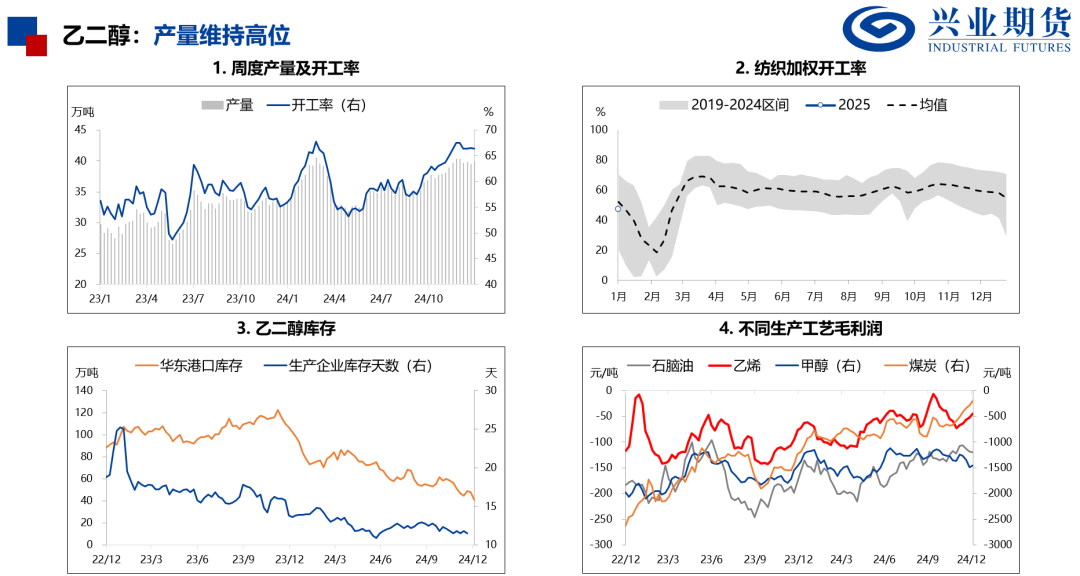

乙二醇

库存创新低,价格快速反弹

塑料

基差再创新高

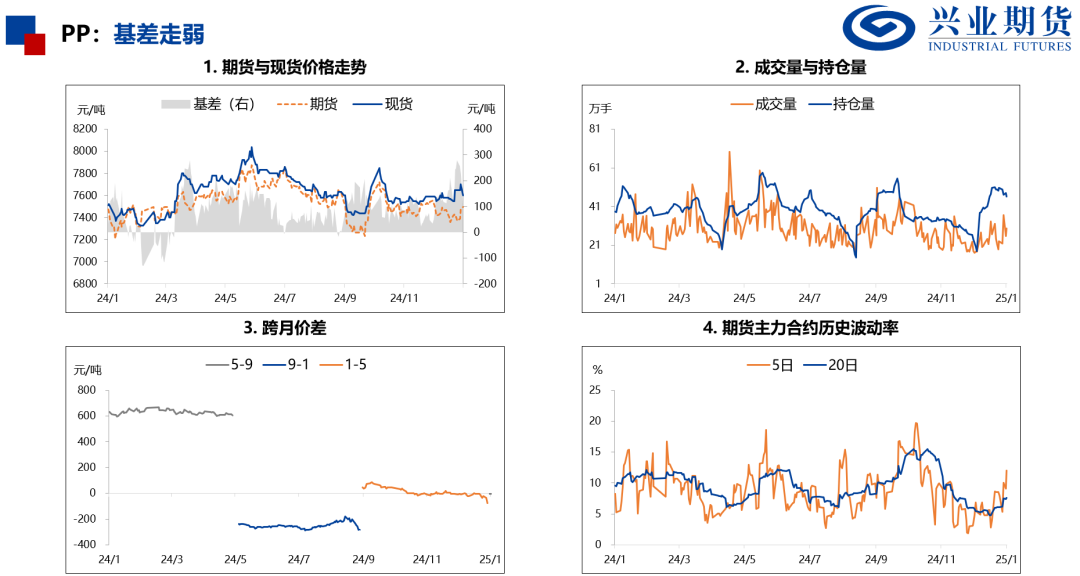

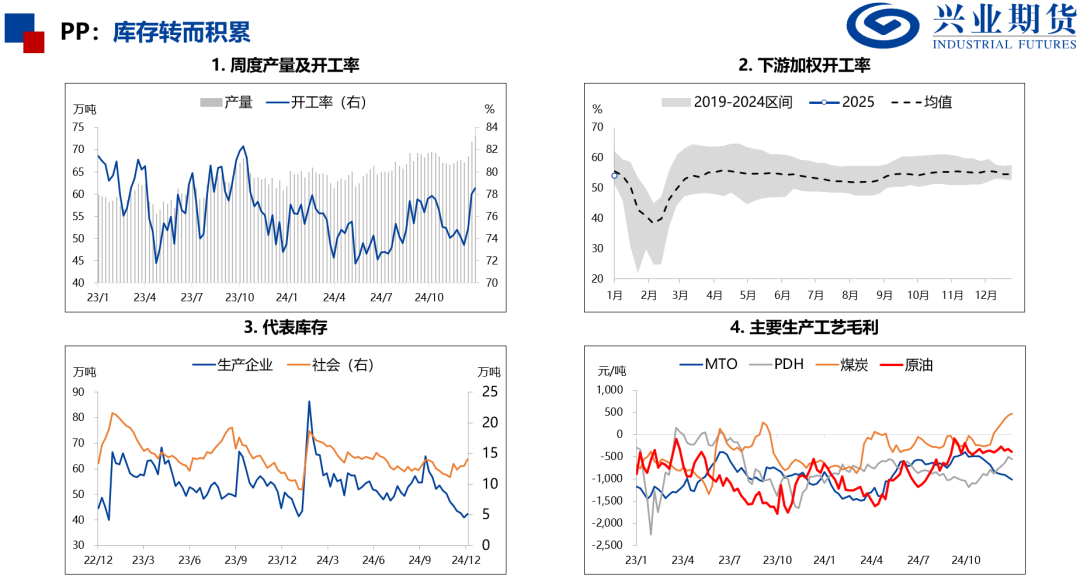

PP

库存转而积累

PVC

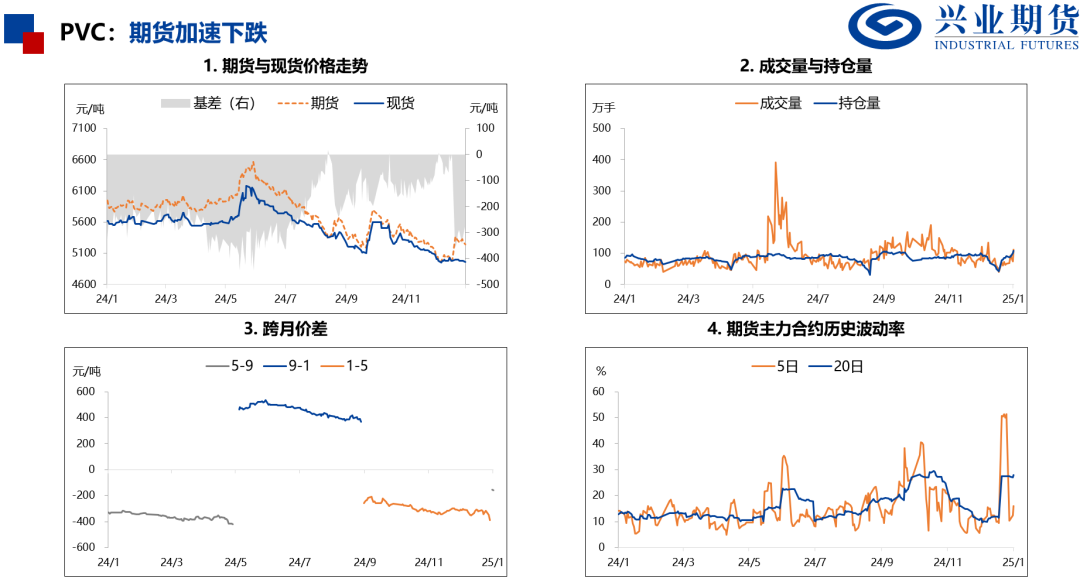

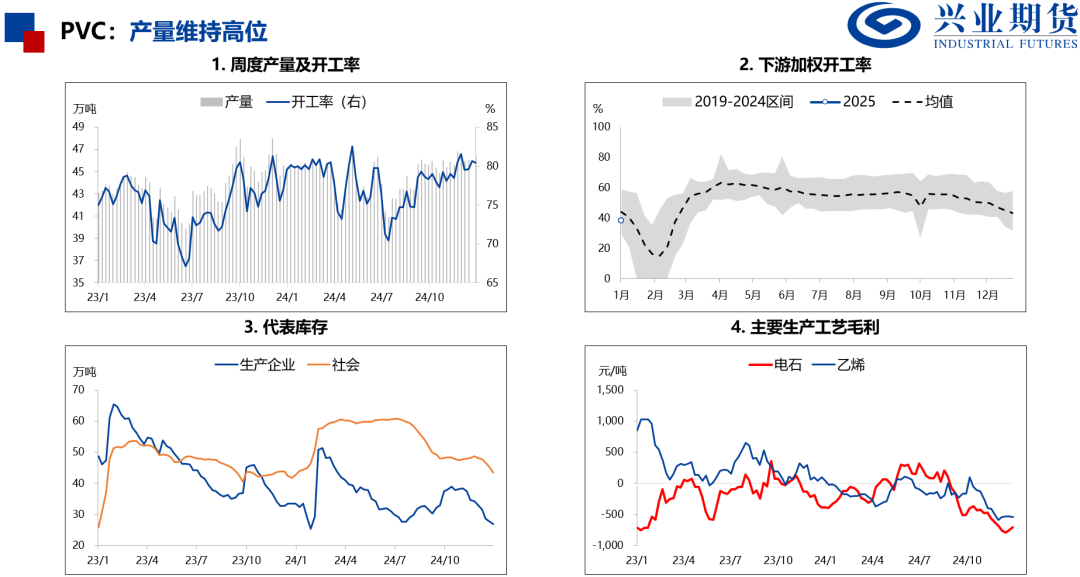

供应宽松,期货加速下跌

甲醇

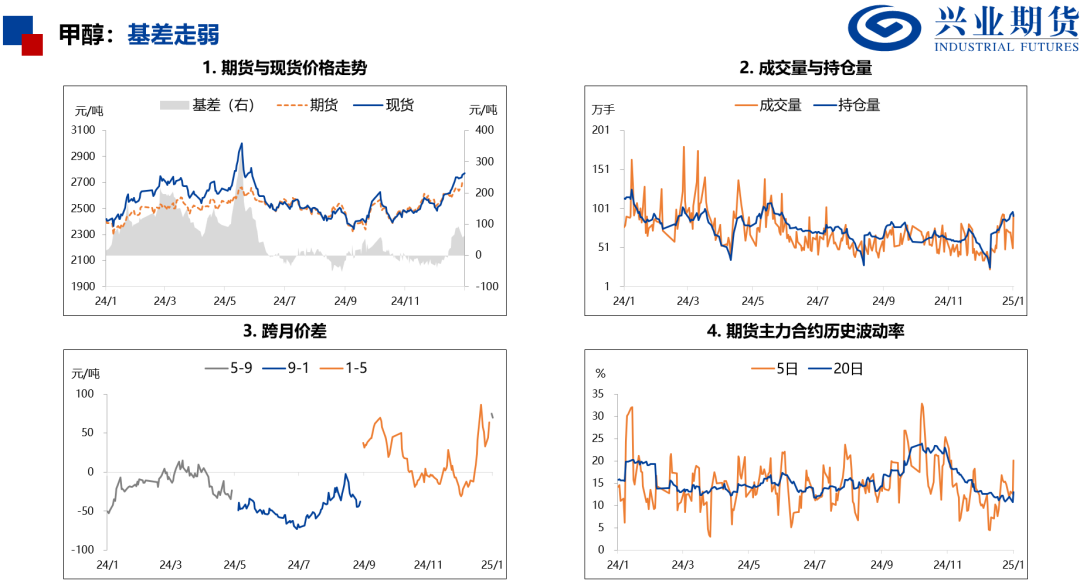

烯烃开工率下降,价格回落

尿素

工厂库存再创新高,期货加速下跌

附录

IndexandStrategy

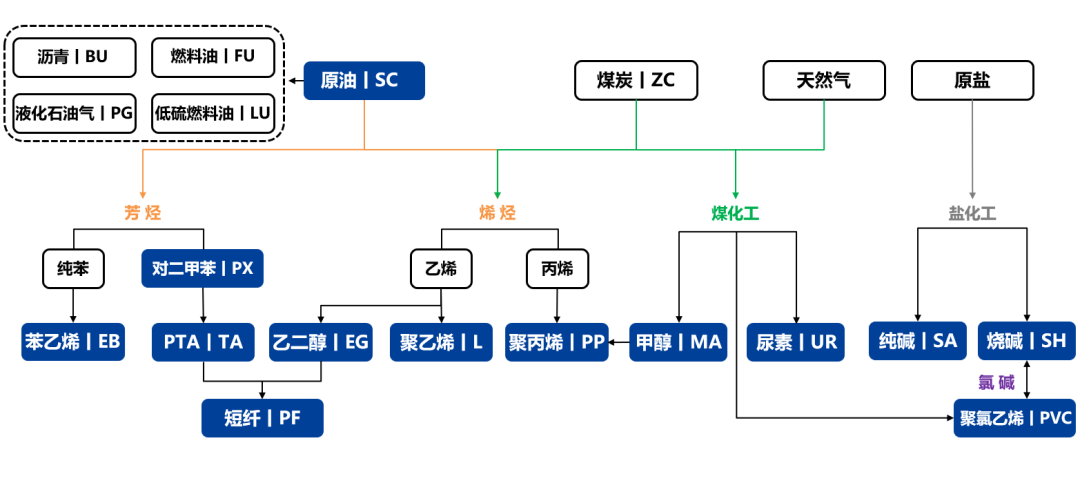

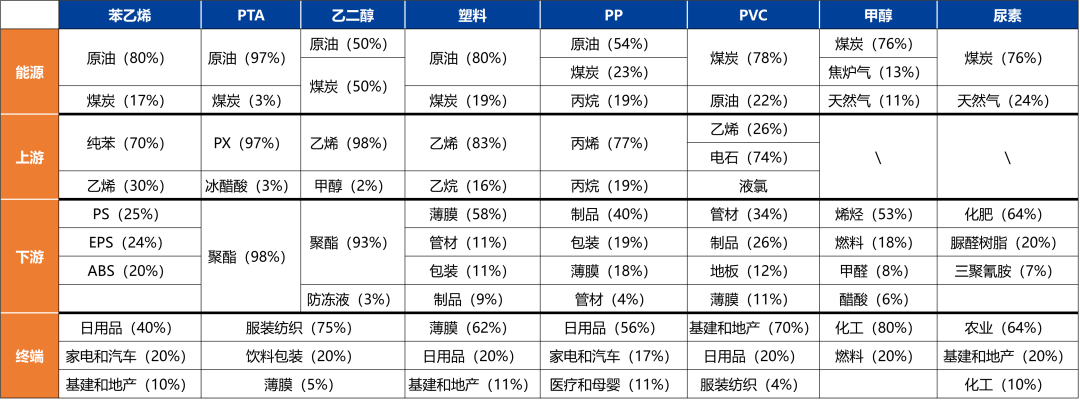

图6.化工品框架

成本:

(1)原油主要影响苯乙烯,PTA和塑料的价格。

(2)煤炭主要影响乙二醇,PVC,甲醇和尿素的价格。

(3)天然气主要影响甲醇和尿素的价格。

(4)煤炭和原油共同影响PP的价格。

需求:

(1)苯乙烯、塑料和PP的主要需求为日用品。

(2)苯乙烯和PP的主要需求为家电和汽车。

(3)乙二醇和PTA的主要需求为服装纺织。

(4)PVC的主要需求为基建和地产。

(5)尿素的主要需求为农业。

图7.上下游关系

图8.图1中指标说明