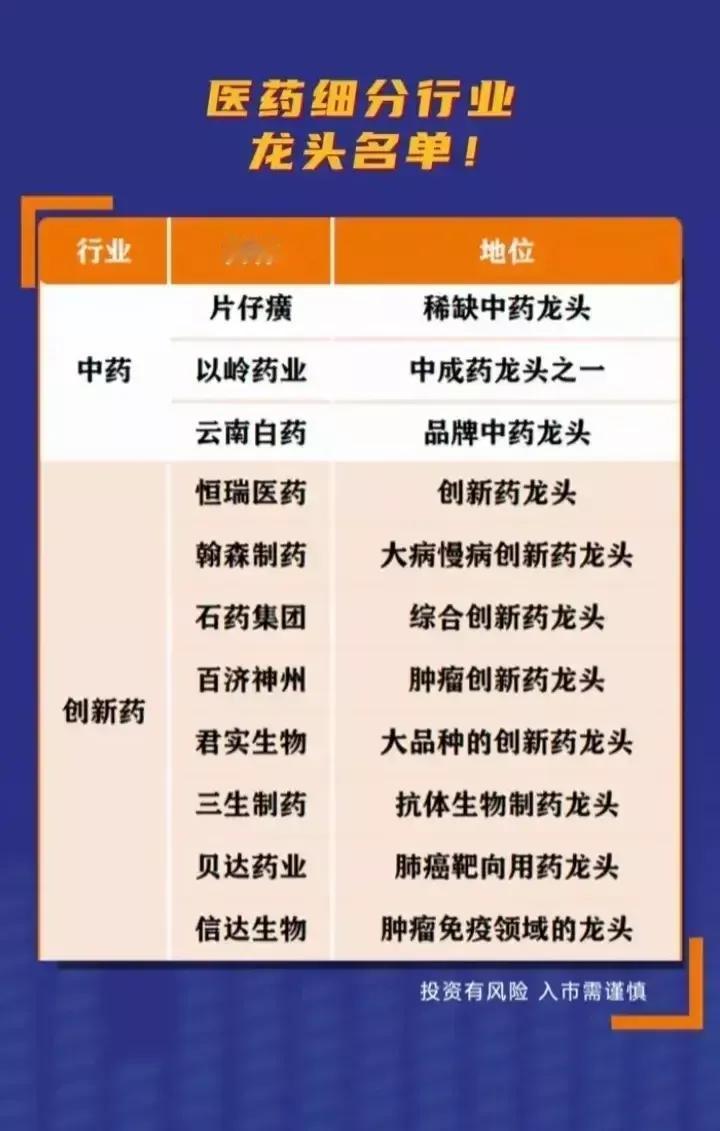

当地时间9月9日,美国众议院通过了《生物安全法案》,以“国家安全”为由,限制美国联邦机构与外国生物技术公司合作,并点名限制药明康德、药明生物、华大基因等5家中国公司。

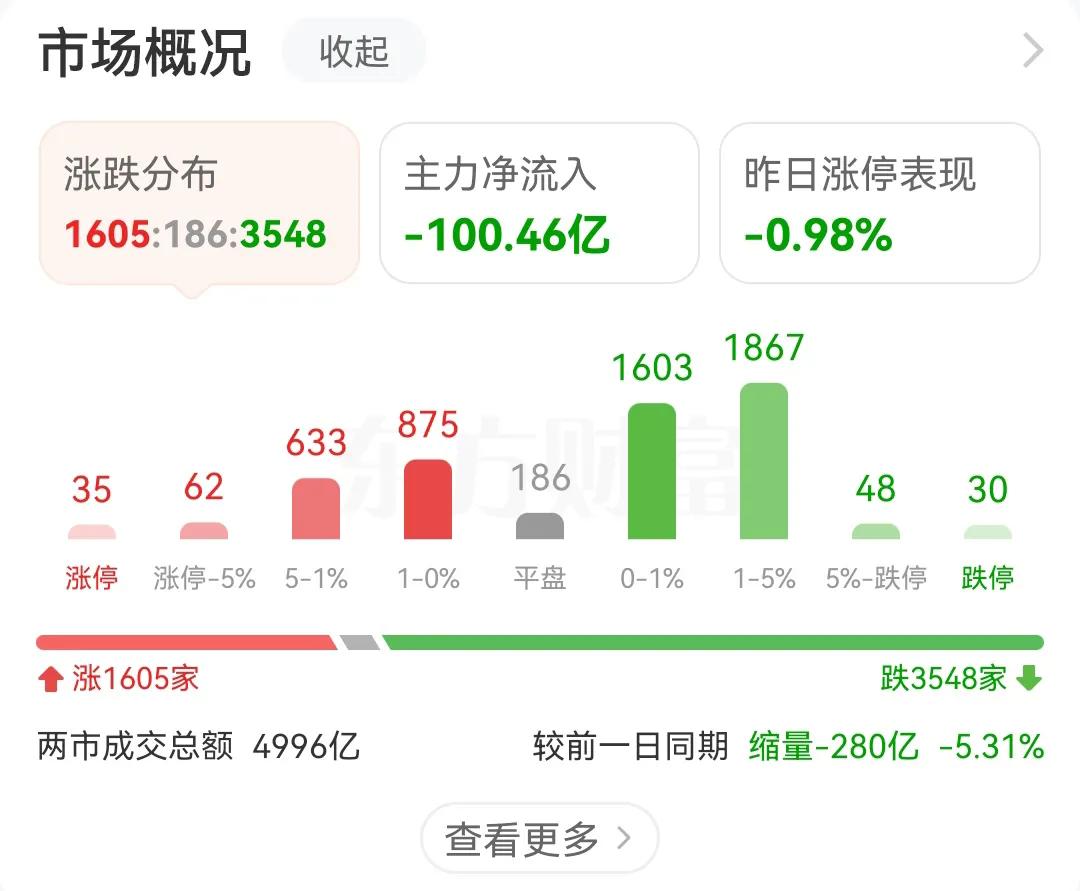

该法案对中国领先的生物技术企业带来了负面冲击,受消息影响,药明系个股集体下挫。这一政策冲击直接引发市场对中资生物科技企业的担忧,尤其是涉及国际合作和技术输出的公司表现疲软,市场情绪偏向谨慎。

短期内,相关公司可能面临更严格的监管和合作限制,海外市场扩展将变得更加复杂。长期来看,随着全球生物技术竞争的加剧,以及中美关系的不确定性增加,中资企业的技术出口和国际合作可能会受到抑制。然而,在政策和市场调整后,具有自主创新能力的公司仍有望通过技术突破和国内市场的强劲需求实现反弹。投资者可关注生物科技领域相关的ETF产品,以捕捉市场调整后的反弹机会。推荐关注恒生医药ETF(159892)、生物科技ETF(516500)、医疗器械ETF(562600)。

《生物安全法案》点名中国公司,药明系公告表示反对当地时间9月9日,美国众议院通过了《生物安全法案》,以“国家安全”为由,限制美国联邦机构与外国生物技术公司合作,并点名限制药明康德、药明生物、华大基因等5家中国公司。

随后,药明康德在港交所公告中表示,美国众议院通过的《生物安全法案》将其列为“予以关注的生物技术公司”,对此强烈反对,认为该指定未经正当程序且不合理。法案限制美国政府资助的合同使用被指定公司提供的生物技术设备或服务,但包含“祖父条款”,允许公司继续履行现有合同至2032年。药明生物也发布公告,强调公司无涉人类基因组学业务,坚信不会构成安全威胁,并反对未经正当程序的指定。两家公司将继续关注立法进展并保持沟通。

从最新财报来看,中国创新药企经营稳健,短期能够抵御市场风险。以药明生物为例,2024年上半年,公司实现营收85.74亿元,同比增长1.0%,若剔除新冠项目,收入增长可达7.7%。尽管公司归母净利润下滑至14.99亿元,同比下降33.9%,但主要受到费用结构调整的影响。公司销售费用率提升至2.6%,较去年同期上升1.4%;管理费用率为9.0%,上升1.0%。

技术进步驱动行业快速迭代,全球市场持续扩容从中长期来看,医药行业的前景展望依然积极向好,特别是在创新研发和全球化趋势的驱动下,整个行业具备强劲的增长潜力。

1)从研发创新角度来看,医药行业的核心驱动力仍然是技术进步和产品开发。近年来,单克隆抗体、双特异性抗体、抗体偶联药物等前沿生物技术持续获得突破,生物制药、基因治疗等领域的产品管线不断扩展,为行业带来新的增长点。例如,抗体偶联药物领域增速最快,多个项目的研发进展显示了创新药物的市场潜力。随着技术的不断成熟,生物药物的生产效率也大幅提升,下一代生产工艺使得生产成本进一步降低,提升了整个行业的盈利能力。

2)全球市场的扩展是医药行业中长期发展的另一关键因素。全球医疗需求快速增长,尤其是对生物药物和精准医疗的需求增加。各大区域的战略布局为国内医药企业参与全球市场竞争提供了重要支撑,尤其是在欧美等医疗体系发达的地区,药物注册和生产能力的扩展带动了全球市场的份额提升。随着更多国内外企业在生物制药和高端医疗设备领域加大投资,全球医疗产业链的整合趋势愈加明显,行业国际化进程进一步加快。

3)政策层面的支持也是行业中长期发展的重要推动力。中国政府持续开放医疗市场,特别是在生物技术、基因治疗和高端医疗服务领域的开放政策,为外资企业和本土企业创造了更多的合作机会。随着外商投资的增加,国内医疗市场将进一步扩容,创新药物的引进和技术转移将加速整个行业的升级与创新。

政策开放与技术创新双轮驱动,中国医疗行业中长期稳健增长9月8日,商务部、国家卫生健康委和国家药监局联合发布通知,宣布在医疗领域扩大开放试点。主要内容包括:1)在北京、上海、广东自贸区和海南自由贸易港允许外商投资企业从事人体干细胞、基因诊断与治疗技术的开发与应用,用于产品注册和生产;2)拟在北京、天津、上海、南京、苏州、福州、广州、深圳和海南全岛设立外商独资医院(不含中医类及公立医院并购)。这一举措大幅度放宽了外资进入中国生物技术领域的限制,将加速先进医疗技术的引进与应用。

对国内医疗行业而言,外资企业的参与不仅会带来前沿技术,还将促进国内企业与国际接轨,推动技术创新和产品升级,国内生物技术和精准医疗行业将迎来重要的长期增长机遇。这不仅为国内企业引入国际先进技术提供了平台,还将促进技术合作和创新,加速国产化进程,提升企业的自主研发能力和国际竞争力。

在高端医疗服务方面,外商独资医院的设立将进一步优化国内的医疗资源配置,尤其是在北京、上海、广州、深圳等发达地区。外资医院带来的先进管理模式和医疗技术将逐步提升国内高端医疗服务的水平,推动更多创新型医疗设备和技术的引进与应用。对于国内医疗设备制造商和药企而言,这意味着更多的合作机会以及高端市场需求的释放,推动产业链上中下游的协同发展。

从中长期来看,中国医疗行业将受益于全球化与本土化并行发展的趋势。随着外资医疗机构的进入,国内医疗行业的竞争格局将发生变化,行业整合加速,企业技术创新和产品研发的投入将显著增加。与此同时,国内政策的支持也将继续增强,集采制度的完善将进一步推动医疗耗材、药品和设备领域的国产替代进程,从而提升国内企业的市场份额和技术水平。

相关产品1、恒生医药ETF(159892)及其联接基金(A类:016970,C类:016971)跟踪标的指数为恒生香港上市生物科技指数,恒生香港上市生物科技指数旨在反映香港上市生物科技公司之整体表现,包括在香港交易所透过上市规则第18A章上市的公司。根据恒生三级行业,指数成分股主要分布在生物技术(46.1%)、药品(42.9%)、药品分销(6.9%),关注生物医药前沿科技。

2、生物科技ETF(516500)及其联接基金(A类:017605,C类:017604)跟踪标的指数为中证生物科技主题指数(930743.CSI),中证生物科技主题指数选取涉及基因诊断、生物制药、血液制品及其它人体生物科技的上市公司作为成份股,采用自由流通市值加权方式,并对单个样本股设置10%的权重上限,以反映生物科技类上市公司整体表现,为投资者提供投资标的。按申万二级行业分类,中证生物科技主题指数前三大行业依次为:生物制品(42.3%)、化学制药(21.3%)、医疗服务(20.0%),合计权重83.6%。

3、医疗器械ETF(562600)及联接基金(A类:021250,C类:021251)紧密跟踪中证全指医疗器械指数(H30217.CSI),从申万三级行业来看,中证全指医疗器械指数中,医疗设备占比38.2%,医疗耗材占比29.2%,体外诊断占比23.7%,前三大行业权重合计占比超90%,广泛布局医疗器械板块。

数据来源:Wind,国信证券,国泰君安,华兴证券,华夏基金,截至2024.9.10,以上个股不作投资推荐。以上产品风险等级为R4(中高风险),以上基金属于股票基金,风险与收益高于混合基金、债券基金与货币市场基金。个股不作为推荐。指数表现不代表产品业绩,二级市场价格表现不代表净值业绩。

本基金为ETF基金,投资者投资于本基金面临跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌等潜在风险、标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险、基金投资组合回报与标的指数回报偏离的风险、标的指数变更的风险、基金份额二级市场交易价格折溢价的风险、申购赎回清单差错风险、参考IOPV决策和IOPV计算错误的风险、退市风险、投资者申购赎回失败的风险、基金份额赎回对价的变现风险、衍生品投资风险等。

对于ETF联接基金,基金资产主要投资于目标ETF,在多数情况下将维持较高的目标ETF投资比例,基金净值可能会随目标ETF的净值波动而波动,目标ETF的相关风险可能直接或间接成为ETF联接基金的风险。ETF联接基金的特定风险还包括:跟踪偏离风险、与目标ETF业绩差异风险、指数编制机构停止服务风险、标的指数变更的风险、成份券停牌或违约的风险等。

以上基金含境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险、香港市场风险等境外证券市场投资所面临的特别投资风险。跨境ETF实行T+0回转交易机制资金运作周期缩短,可能带来短期波动风险。

投资者在投资基金之前,请仔细阅读基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识基金的风险收益特征和产品特性,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。基金主要投资于标的指数成份股及备选成份股,在股票基金中属于较高风险、较高收益的产品。

本资料不作为任何法律文件,观点仅供参考,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。市场有风险,入市需谨慎。