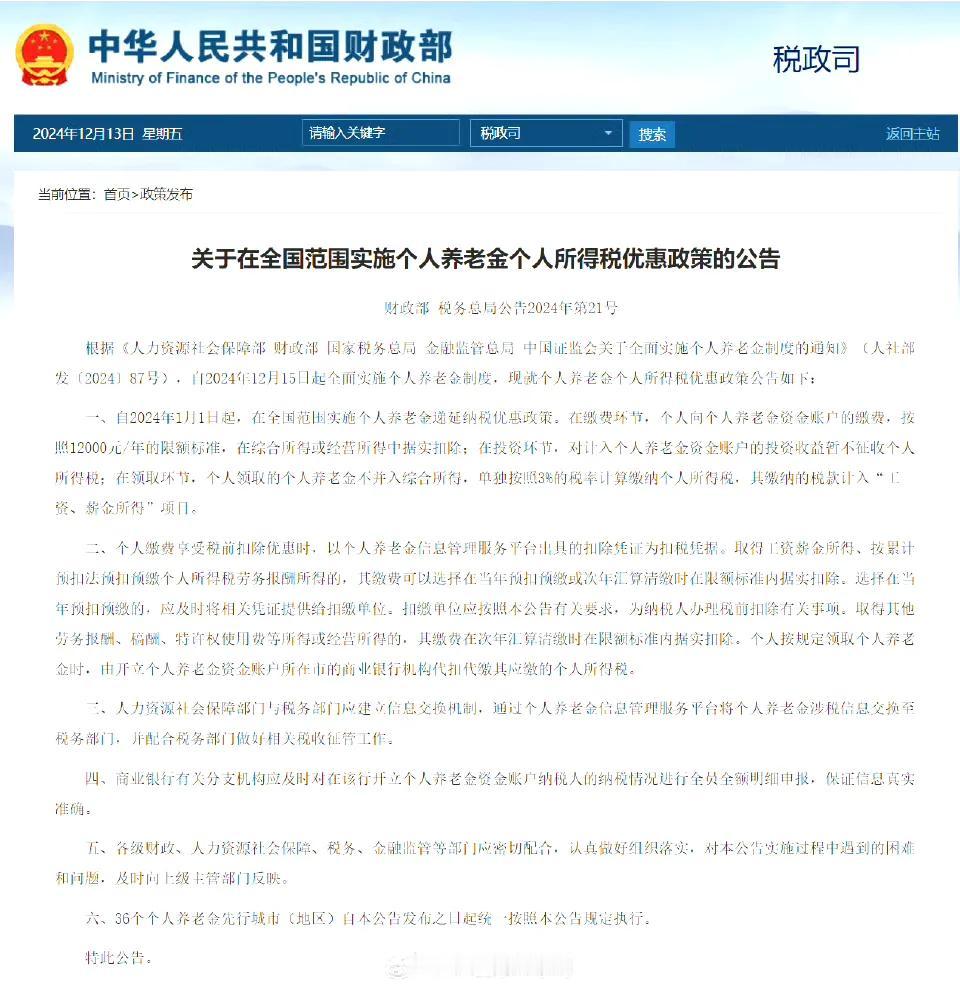

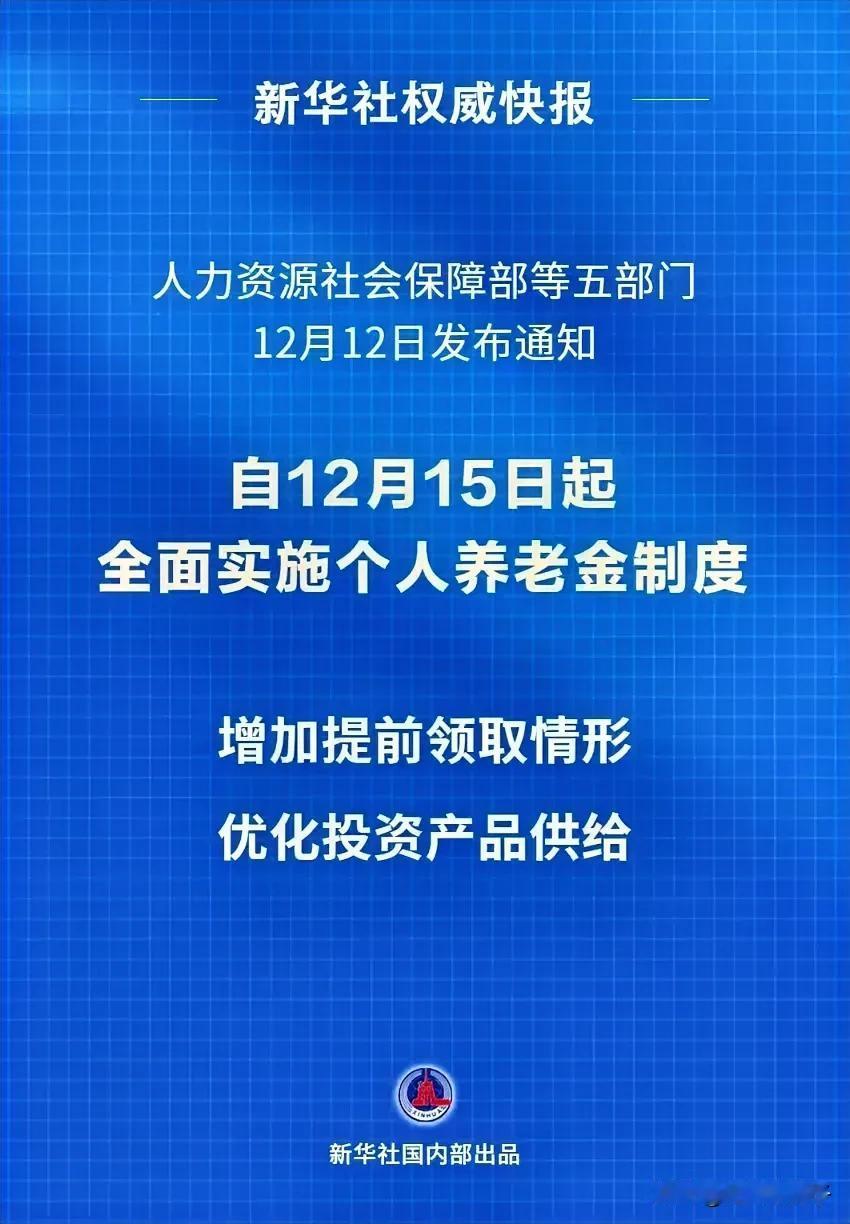

个人养老金制度,明天开始实施啦。 1. 每年个人养老金账户最多可以缴纳12000元。 2. 缴纳的钱,只有在退休时,才可以一次性取出。 3. 取出时,国家扣3%的税。 4. 缴纳的钱,可以当存款存起来,也可以买理财等各种投资,但收益风险自负。 5. 每年缴纳的12000元,可以抵扣所得工资的缴税。所以: 5.1 如果工资低于5000,工资本来就不用扣税,就是亏的。 5.2 如果工资在5000-8000,工资扣税3%,就刚刚打平,不划算,没啥意思。 5.3 比如你目前的工资收入需要交10%的税,如果你缴纳了12000元的个人养老金,你可以减免工资税款为:12000x(10%-3%)=840元。也可以看成,你每年缴纳的12000元钱,多了7%的利息。 以此类推,工资越高,工资扣税越高的,缴纳个人养老金就越划算。 我个人这样的理解,不知对不对?问问大家你会建立缴纳每年12000元的个人养老金吗?

从税这个角度看,不交个税的肯定划不来。对于五千到八千这个区间,因为很多人有贷款抵扣、养小孩抵扣、赡养父母抵扣,这三大样基本就基本不用缴税了。只有超过8千块才有意义。对应两类人刚毕业的热门行业从业人员,没有其他抵扣个税又高,但他们为了以后的结婚生子买房看中流动性,这个钱直接进入退休时间也未必愿意。另一类,小五十岁左右的年龄段中某些中高层,没赡养义务了也没房贷,收入水平又高,开始未雨绸缪。但这部分人一般都有企业年金,未必看得上这个钱吧